Aston Martin (WKN A2QJD4)

Q1 2024 900 core 45 specials

Q2 2024 935 core 73 specials

in H1 2023 haben sie 2.916 core und 38 specials verkauft

in H1 2024 haben sie 1.880 core und 118 specials verkauft

Das sind 1.036 core (serie) weniger in h1. Wie wollen sie 5.000 units bis Dezember schaffen? Das glaube ich nicht!

DBX -67%

sportscars keine Veränderung trotz der neuen Modelle, spez. DB 12

DB12 ausverkauft bis 2025? Das sind 6 Monate, da waren sie im Q1 auch, also keine steigende Nachfrage

Einbruch auf allen Märkten:

America -40%

UK -34%

Europa -19%

APAC -36%

Q1 : H1

net dept von 1.044,2 auf 1.193,6 also um 149,4 Mil GBP angestiegen

cash von 229,6 auf 172,7 = -56,9 Mil. GBP

cash and available facilities von 395,2 auf 246,8 = -149,4 Mil. GBP

net dept von 1.044,2 auf 1.193,8 = + 149,6 Mil.

56,9 Mil GBP cash weg + 149,6 Mil. GBP mehr Schulden = 206,5 Mil. GBP verbrannt Kreditlinien in Anspruch genommen

das kann man so weiterführen, es ist einfach nur schlecht.

Danke für die Zahlen @sky. Bin auch gespannt wie/ob die 5000 Units erreicht werden.

Und jetzt rennen viele dem Kurs hinterher. Du hattest ja auch verkauft, zu früh wie sich jetzt zeigt.

gross provit consensus average war 110 , erreicht wurden 99,7, sebst der low Wert lag im consensus bei 101, also nicht erreicht

adjusted ebit consensus average -65, erreicht -57,1 consensus Spanne -45 - - 79, also erreicht

net revenue consensus average 295 Mil. GBP erreicht 267,7 Mil. GBP also nicht erreicht

EBITDA margin consensus average 8,6% erreicht 7,4%, also nicht erreicht und dicht beim low

FCF consensus average -111 Mil. GBP, erreicht -313 Mil. GBP bei weitem nicht erreicht

capex consensus average -85 Mil-. GBP, angegeben im transscript -200 Mil. GBP, nicht erreicht

wie man sieht, muß man nur die veröffentlichten Zahlen gegenüberstellen, dann erkennt man die Wahrheit.

https://www.astonmartinlagonda.com/investors/consensus

https://www.astonmartin.com/-/media/corporate/...4534b88fcb6b226149be

Das Ergebnis für das 2. Quartal und somit H1 war entsprechend schwach angekündigt worden. Was sich deutlich verschlechert hat, ist die Verschuldung, Rückgang Cash, Anstieg capex und die verbleibende Liquidität von 247 Mil GBP kann nur reichen, wenn Q3 tatsächlich deutlich besser wird und das ist bei der aktuellen Marktschwäche sehr herausfordernd. Geplante Verkaufszahlen für FY 2024 geben sie nicht an, nur : high single digit % growth. Gerettet haben sie die specials und die Verkäufe an die Händler.

Und daschauher, ich schrieb, dass ich im unteren 1,50er Bereich eine Position eingestellt hatte, allerdings nur 30% von der normalen Menge und die sind gut wieder raus.

Die Aktien von Aston Martin stiegen bis 12:09 Uhr GMT um etwa 10 % auf 165 Pence.

Analysten von Goldman Sachs erklärten in einer Mitteilung, dass die besser als erwartete Leistung des Konzerns größtenteils darauf zurückzuführen sei, dass es im Quartal mehr Sondermodelle gegeben habe als vom Brokerhaus erwartet.

Zu den exklusiven Modellen des Automobilherstellers zählen auch Sondereditionen der Valkyrie und Valour.

Das in Gaydon (Großbritannien) ansässige Unternehmen meldete für die drei Monate bis zum 30. Juni einen bereinigten Kerngewinn von 42,3 Millionen Pfund (54,6 Millionen Dollar), was einem Rückgang von 16 Prozent gegenüber dem Vorjahr entspricht, aber deutlich über der vom Unternehmen erstellten Schätzung von 25 Millionen Pfund liegt.

Der bereinigte Verlust vor Steuern von 77,9 Millionen Pfund für das Quartal übertraf zwar den geschätzten Verlust von 94 Millionen Pfund, war jedoch höher als der Verlust des Vorjahres von 68 Millionen Pfund. Dies ist hauptsächlich auf die Einstellung der Produktion alter Modelle vor der Einführung neuer Produktlinien in diesem Jahr zurückzuführen.

Aston Martin sagte, dass die Großhandelsvolumina stark auf die zweite Jahreshälfte ausgerichtet sein werden, und bekräftigte seine Prognose für 2024 und die mittelfristige Zukunft. Das Unternehmen sagte, dass die Großhandelsvolumina im ersten Halbjahr um 32 % zurückgegangen seien, was auf die Umstellung des Konzerns auf neue Vantage- und verbesserte DBX707-Modelle zurückzuführen sei.

Finanzvorstand Doug Lafferty teilte Journalisten mit, dass Aston Martin seine Sportwagen der nächsten Generation in China auf den Markt bringen werde und damit auf eine Trendwende in diesem wichtigen Markt hoffe, wo die Großhandelsvolumina im ersten Halbjahr um 72 Prozent eingebrochen seien.

„Ab dem dritten Quartal dieses Jahres wird der DB12 in China verkauft, gefolgt vom Vantage und dem Vanquish, wenn diese später im Jahr auf den Markt kommen."

Q3 + Q4 werden es zeigen. Der neue CEO wird es richten...

VG

"And the share price is up 10% ;)

Units sold: 1,062 consensus average estimate, 1,053 actual ………MISS - a miss by 9 cars or -0.85%

Gross profit: consensus average estimate 110m, actual 99.7m……….MISS - the actual is 133.2m EXCEEDING estimates

Adjusted ebit consensus average estimate -65m, actual-57.1m… …...MISS - the actual is -42.7m EXCEEDING estimates (smaller loss then expected)

Net revenue consensus average estimate 295m, actual 267.7m…......MISS - the actual is 335.3 EXCEEDING estimates

EBITDA margin consensus average estimate 8.6% , actual 7.4%…......MISS - the actual is 12.6% EXCEEDING estimates

FCF consensus average estimate -111m, was -313m:……………...HUGE MISS! - the actual is -122.2 a MISS, but you are quoting 2Q24 consensus and provide actuals from 1H24

Capex consensus average estimate -85m, was -200 million…….....HUGE MISS. - the actual is -113.8 a MISS, but again you are comparing 2Q24 with 1H24

Please review your numbers before making wildly incorrect claim

VG

Also danke EG68 für den Impuls zur Klarstellung.

VG

Betrachtung für 2. Quartal 2024

units consensus average war 1.062 units, erreicht wurden 1.053 man kann von erreicht sprechen

gross provit consensus average war 110 , erreicht wurden 133,2 also erreicht

adjusted ebit consensus average -65, erreicht -42,7,

also erreicht, wenn man den adjusted varianten glaubt. Hierzu mal lesen:

https://www.alleaktien.com/blog/adjusted-ebitda-der-grosse-betrug

net revenue consensus average 295 Mil. GBP

hier wird es schwierig. Ich habe net revenue nicht in der presentation oder im transscript gefunden. Vielleicht ist jemandem das irgendwo aufgefallen. Net revenue ist laut Definition:

„the amount of money received from selling goods or services after all costs have been paid“

zieht man von revenue die costs of sales ab kommt man auf 133,2 = gross profit, soweit stimmt es, aber es sind die weiteren Kosten abzuziehen und somit entspricht es per Definition EBIT = -42,7

somit wäre es deutlich verfehlt. Die Kritik im Englischen scheint mir falsch! Der Schreiber bezieht sich auf revenue, somit vor Abzug.

Hier ein link: https://www.buchhaltung-einfach-sicher.de/finanzen/ebit-ebitda

EBITDA margin consensus average 8,6% erreicht 12,6%,

also erreicht

FCF consensus average -111 Mil. GBP, erreicht -322,2 Mil. GBP

nicht erreicht,

FCF wird so berechnet, siehe unten

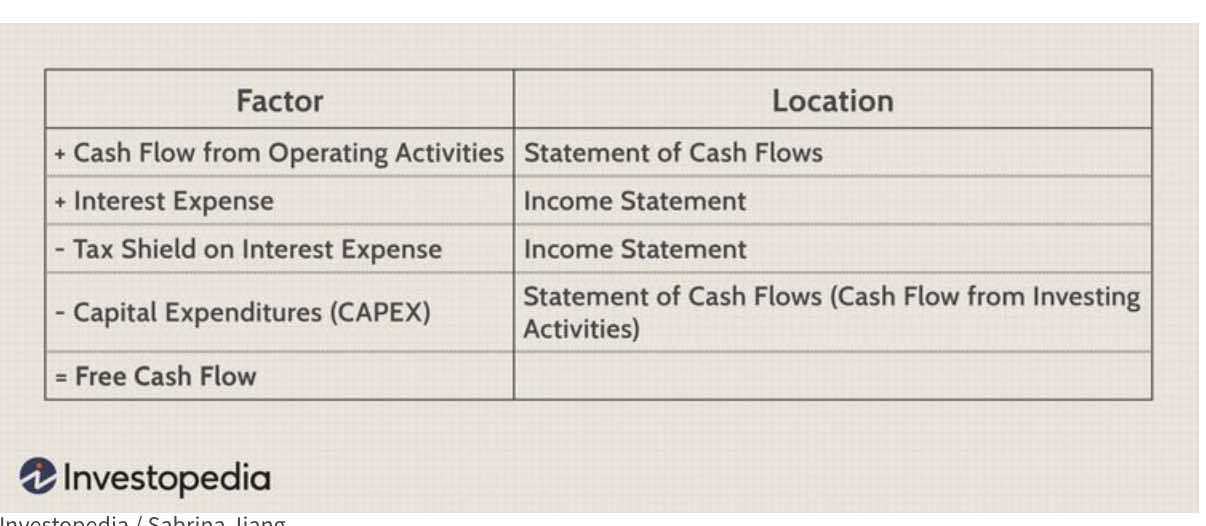

Aus dem transscript und presentation:

Cash generated from operating acrivities (10,4)

Net cash interest paid 2,0

Cash used in investing activities (113,8)

Capex (200,0)

= FCF (322,2)

capex consensus average -85 Mil-. GBP, angegeben im transscript -200 Mil. GBP,

nicht erreicht

im transscript Seite 12 H1 2024: capex of £200m; investment focused on development of future product

Angehängte Grafik:

bildschirmfoto_2024-07-25_um_22.jpg (verkleinert auf 42%)

bildschirmfoto_2024-07-25_um_22.jpg (verkleinert auf 42%)

Jetzt wird natürlich ein neues Kapitel aufgeschlagen, ab Q3. Die Finanzkennzahlen ändern sich ruckartig, angefangen bei EBITDA. Bei aller Kritik an EBITDA als Kennzahl, wird es doch gerne zu einer Einschätzung des Unternehmenswertes herangezogen und der zieht natürlich sehr stark an bei steigendem EBITDA.

Die Finanzwelt füttert sich jetzt zunehmend selbst mit Zahlen. Nicht zuletzt deshalb steigt auch der Kurswert gerade ein bisschen :>)

FCF und Net Debt sind wieder ziemlich nah am kritischen Niveau von Q2 2022. Seinerzeit kam danach eine dicke Kapitalerhöhung. Der Unterschied zu damals ist natürlich die aktualisierte Produktpalette und deutlich bessere Margen, so dass man tatsächlich verhalten optimistisch auf das Hj.2 blicken kann.

Allerdings MÜSSEN!!! sie ab jetzt liefern. Nachfrage und earnings müssen erkennbar anziehen. Das sehen wir allerdings erst schwarz auf weiß im November (Q3), wahrscheinlich eher im März 2025 beim FJ-Bericht.

Der Kurs sollte nach unten dennoch einigermaßen abgesichert sein. Im August endet die Stillhaltefrist von Geely aus dem Deal vom Mai letzten Jahres. Sie können also theoretisch ihren Anteil über die Börse erhöhen... Schauen wir mal, es bleibt spannend.

VG

Nun muss sich nur noch die Schatulle der Reichen und Schönen öffnen....

Nicht viel Neues. Die übliche Negativität ist nach wie vor enthalten als auch zum x-ten Male beleidigend die Titulierung als "turle". Eine turtle auf dem F1-Podium? Neutral ist das jedenfalls nicht.

Deshalb sei es erlaubt zu hinterfragen ob der Verfasser möglicherweise eine verfehlte Karriere als Motor-Journalist hinter sich hat und sich jetzt auf seiner Webseite austobt (hoffe die bezahlt er voll selbst und nicht jemand anderes).

Die vorherige Fehlberechnung zu deposits bzw. Bilanz und Verschuldung ist weg gelassen und die Webseite nennt sich jetzt auch nur noch 'report'. Okay.

Sollte Geely mehr investieren, das könnte sich positiv auf den Kurs auswirken und dann hätte sich Stroll bald erledigt. Positiv auch, es kommt ein neuer CEO, der sich trotz Stroll hoffentlich entfalten kann und es kommt ein Hybrid-Programm, ziemlich wichtig. Wenn Newey dazu stösst als Berater, sehr gut, dann kann man das Valhalla-Programm unter seinem Namen ausweiten und andere Programme neu auflegen. Da hatte Rex einen guten Riecher. In China geht noch viel mehr als jetzt, muss.

Situation vor einem Jahr, Juli 2023:

Kurs GBP 3.96

Marktwert GBP 2.9 Mrd

Cashflow aber negativ GBP -100 Mio pro Quartal

Situation heute, Juli 2024:

Kurs nur GBP 1.638

Marktwert nur GBP 1.35 Mrd

Cashflow positiv erwartet kommend Q3/Q4

Wenn das obere eine Ubertreibung war und das untere eine Untertreibung und die Wahrheit genau in der Mitte liegt, dann wäre das ein Marktwert von GBP 2.125 Mrd und resultierend daraus ein fairer Kurs von GBP 2.58 . Um das mal darzustellen als Ansatzpunkt zur jeweils eigenen Meinungsbildung.

Aber wer weiß, vielleicht ist Geely dann am Ende doch der weiße Ritter...Sind die letztes Jahr nicht für 3,40 o. ä. eingestiegen? Das ginge jetzt deutlich günstiger.

Vielleicht noch ein Satz zu Stroll. Er hat einen dicken Batzen Geld in das Projekt AML gesteckt. Die CEO-Geschicke (bei dieser Historie!) dann zu 100% jemand anderen zu überlassen wäre schon sehr mutig. Solange der Laden noch kein richtiges Geld verdient und rund läuft, wird er auf der Kommandobrücke stehen und sich kaum als "Präsident" zurück ziehen.

VG

Nur, das glaube ich auch, dass Stroll jetzt zu diesem Kurs noch nicht verkaufen will und abwartet, bis alles was da so noch ist an Produkten und Erneuerungen mindestens angekündigt ist. Er betont ja immer, der Kurs sei massiv unterbewertet.

https://archive.ph/Iytuq

Der Verkaufspunkt von Stroll liegt vermutlich ab frühestens Q4 und spätestens bevor die BEV-Modelle mit einiges an Geely Technologie vorgestellt werden... falls nicht noch 'was ganz anderes kommt!

Zugestehen muss man ihnen die Transformation der Produktpalette mit nun zeitgemäßen Innenraum. Das alles ist nicht billig. Also von wegen "Geld verbrennen"...

VG