Cyan AG

Die verbliebenen Altaktionäre unterliegen sowieso einer harten Lock-Up-Frist bis zum nächsten Sommer.

Optionen

| Boardmail an "tommy1964" |

Wertpapier: cyan AG |

Deine Annahmen (Purdie):

"Daran erkennt man dann auch wie ernst es Orange mit dieser Variante mit eigenem Brand und Label ist. Bei einer Nutzerquote von 25% würde Orange einen Umsatz von 1,5 -2 Mrd. € pro Jahr erzielen, alles wiederkehrende Umsätze, eine Cashmaschine. Da Orange ca. 92-93% der Erlöse erhält könnte eine inhouse Lösung dies nicht günstiger. Da dürfte man sich mit einem Spezialisten wie Cyan besser stehen."

Vergleicht man deine 1,5-2 Mrd. mit der 1 Mrd. Prognose von Orange, ergibt sich hier eine deutliche Kluft. Wenn also die 1,5-2 Mrd. nötig sind, um eine Nutzerquote von 25% zu erzielen, die Prognose aber für 2023 nur bei etwa der Hälfte liegt und Orange neben der Cyan Lösung noch diverse weitere Produkte im Bereich Cybersecurity vertreibt, kann man hier maximal mit etwa 400-500 Mio. von Cyan rechnen. Im Jahr 2021 wahrscheinlich erst mit 300-400 Mio. Alles in allem würde dies - vorausgesetzt deine Zahlen stimme in etwa - eine Annahmequote von nur ca. 5% in 2021 bedeuten und Umsätze von ca. 19 Mio.

Da wirkt die Schätzung von Cyan mit 6,4% doch nicht mehr so konservativ wie immer herausposaunt wird...

Somit rechne ich bei Quote von 25 % mit einem Umsatz von 550-600 mio € für Orange. Dies deckt sich dann auch weitgehend mit der Strategieplanung von Orange, die ich jedoch für sehr konservativ halte.

Erstens wissen wir nicht genau, wie Orange die Preise festsetzt und zweitens wissen wir nicht, wie hoch der Anteil an Cyans Produkten an der 1 Mrd. € Umsatz sein wird. Der Anteil wird jedenfalls beträchtlich sein, wahrscheinlich deutlich mehr als die Hälfte.

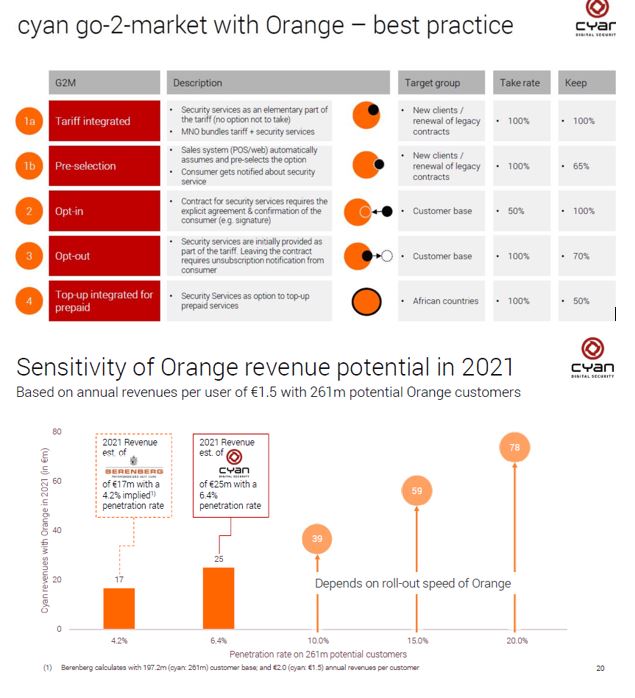

Um zu verstehen, warum die Annahmen extrem konservativ sind, hilft die go-2-market-Betrachtung. Hieraus kann man ableiten, dass es wohl Länder geben wird mit Opt-Out-Variante. Das würde demnach also in den jeweiligen Ländern eine Nutzerquote von 70 % bedeuten. Oder noch besser Tariff integrated. Und es ist egal, ob es sich um ein afrikanisches Land handelt, da Cyan nach Produkt bezahlt wird und nicht nach den Einnahmen, die Orange erzielt. In Afrika dürfte Orange niedrigere Preise als in Europa ansetzen. Das ist für Cyan aber völlig irrelevant.

Wie man auf der anderen Grafik erkennen kann, steht dort bei den Einnahmen "depends on roll-out speed. Im Umkehrschluss heißt das, dass die 20 % erreicht werden und dass es nur von der Geschwindigkeit abhängt, ob das schon 2021 erfolgt.

Angehängte Grafik:

cyan_neu.jpg (verkleinert auf 80%)

cyan_neu.jpg (verkleinert auf 80%)

Aber all diese Tarifgestaltungen verändern nichts an dem Preismodell von CYAN von 1-3 € je Kunde. Und hier haben wir mit 1,5 € p.a. in unseren Berechnungen (wie auch CYAN) einen Wert unter dem rechnerischen Mittelwert angesetzt. Ich glaube schon, dass dies recht konservativ und realistisch ist.

Zu Berenberg:

Dass Berenberg durch die durchgeführte Kapitalerhöhung zu 28 und dem daraufhin ausschließlich fallendem Kurs mächtig unter dem Druck ihrer Investoren stehen, dürfte klar sein. Hier wird aktuell auf Verlusten von knapp 40% gesessen. Dass deshalb jeder Strohhalm aufgegriffen wird um eine Kaufempfehlung zu rechtfertigen, dürfte auch klar sein. Aufgrund des Interessenkonfliktes bin ich bei Berenberg Analysen zu Cyan sehr vorsichtig, was die Aussagekraft angeht.

Im Nachhinein muss man dem Commerzbank Analysten zum Großteil rechtgeben. Er hat die Gewinnwarnung vorhergesehen, er hat eine schwache INew Entwicklung vorhergesagt (INew ist so gut wie nicht gewachsen in HJ1), er hat Verzögerungen vorhergesagt und mit der Kursentwicklung lag er auch von allen Analysten am Besten. Traurig aber wahr.

Dies Verschiebung/ Verspätung der Umsätze spiegelt auch der Kursverlauf wieder. Dennoch sollte so langsam das Augenmerk auf 2020 gelegt werden.

In 2020 sollte es, sofern es zu keinen weiteren Verzögerungen kommt, operativ deutlich besser laufen. Wenn dies auch noch mit den Umsätzen in 2020 untermauert wird, dann sollte der Kurs nachhaltig wieder anziehen.

Die Q3 Zahlen sehe ich dennoch als wichtig an, wenn diese negativ überraschen, dann gibt es noch günstigere Einstiegskurs, als bisher, zu bestaunen.

Bevor ich meinen EK weiter senke, werde ich die Q3 Zahlen abwarten. Wenn diese, wider erwarten besser ausfallen sollten, werde ich dennoch nachkaufen.

Bei der Coba kann ich nur den Kopf schütteln. Das Kursziel wurde innerhalb kürzester Zeit 5 x hintereinander reduziert auf fast ein Drittel des ursprünglichen Kurszieles. Der zuständige Londoner Analyst Klepp, der sich auf seiner Linkedin-Seite mit der Beratung von Hedgefonds brüstet (auch der war übrigens auf dem EK-Forum), hat dadurch maßgeblich zum Kursverfall beigetragen.

Bei der Coba scheint man die Erfolge Orange, AON und Wirecard einfach zu ignorieren und man scheint sich auch überhaupt nicht mit der einzigartigen Produktpalette von Cyan beschäftigt zu haben.

Ich glaube auch nicht, dass der die verschiedenen Arten der Kundengewinnung (opt-in, opt-out etc.) von Orange überhaupt kennt oder wahrgenommen hat. Der Wert einer Aktie spiegelt doch auch insbesondere die Zukunft wider. Was hat der denn für Schätzungen erarbeitet und auf welcher Basis?

Aber gut, der Klepp hatte auch vor einem Jahr noch Aumann mit Kursziel 72 Euro empfohlen - wo die jetzt stehen, weiß ja jeder.

Optionen

| Boardmail an "Schnapphahn" |

Wertpapier: cyan AG |

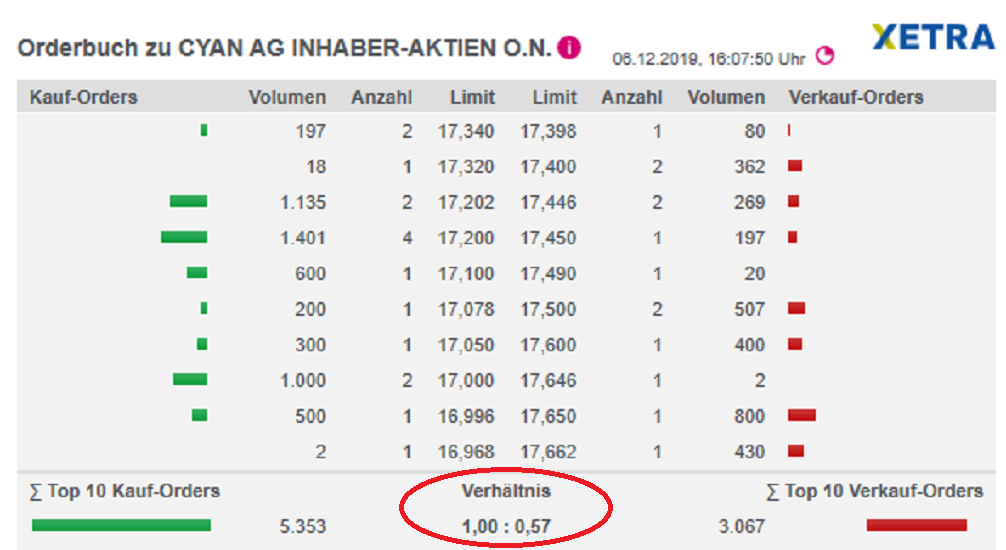

Angehängte Grafik:

2019_12_06_c_ob.png (verkleinert auf 50%)

2019_12_06_c_ob.png (verkleinert auf 50%)

Optionen

| Boardmail an "tommy1964" |

Wertpapier: cyan AG |

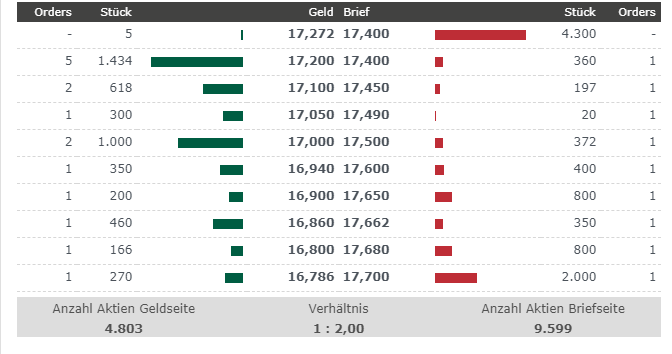

Angehängte Grafik:

unbenannt.png (verkleinert auf 75%)

unbenannt.png (verkleinert auf 75%)

Optionen

| Boardmail an "Schnapphahn" |

Wertpapier: cyan AG |

Optionen

| Boardmail an "tommy1964" |

Wertpapier: cyan AG |

Die Verschwörhungstheorien bzgl. LV halte ich für Quatsch! Die beiden Shorties die drin sind, haben schon seit Oktober nichts mehr gemeldet. Auch wenn erst bei >0,5% gemeldet werden muss, glaube ich eher daran, dass Bestandsinvestoren jede gute News nutzen, um zu verkaufen.

Was DD vor Berichte angeht war das hier geschriebene übrigens nicht richtig. Nur im Prime Standard darf 30 Tage vor Bericht keine DD getätigt werden. Im Scale (Freiverkehr) besteht die Regelung also nicht, da Cyan nicht verpflichtet ist, Berichte zu veröffentlichen.

Optionen

| Boardmail an "Schnapphahn" |

Wertpapier: cyan AG |

Die Nutzerquote hängt natürlich auch immer sehr davon ab, wieviel Engagement und Ehrgeiz in eine hohe Quote investiert. Beim Lizenzmodell, wo Orange die Hardwarekosten übernimmt rechne ich mit großen Anstrengungen von Orange diesbezüglich.

Der Saarlänna hat ja in Beitrag #907 sehr schön dargestellt, wie Orange bei der go-2-market Strategie vorzugehen gedenkt. Da könnte es in einigen Ländern bzw. bei Premiumverträgen auch eine Opt-Out Variante geben, wo dann Nutzerquoten von 70 % möglich sind.

Da sieht man dann auch sehr gut, welches Wachstumsgerüst allein der Orange Deal für die nächsten Jahre ist. Wenn sich dann die von uns hier anvisierten Projekte wie z.B. A1, Claro, Play, 3 Austria, WOM, Tel. ARG, Telefonica MEX usw. realisieren lassen sollte dann könnte CYAN sich wirklich zu einem richtig starken "Global Player" im Bereich Cyber Security entwickeln. Bei den 4 Trgiggern klassische Security, Banking Security, Clean Pipe und "One Stop Shop" Solutions kann CYAN auf eine breite Produktpalette zugreifen.

Bei CYAN wird man auch weiter am Produktportfolio arbeiten bzw. Ergänzungstools entwickeln. Der IT Security Markt ist unendlich groß mit vielen interessanten Marktnischen. Auch vom Trend des im mehr zunehmenden Datenwachstums (über 25 % p.a.) dürfte CYAN profitieren, insbesondere bei Clean Pipe DNS.

Die Range liegt doch zwischen 1€ und 3€ p.a. pro Orange Kunde!

Wir kennen ja alle den Tarifdschungel der Telekoms. Hier gilt es für Orange nun ganz geschickt für die jeweiligen Kundengruppen und diversen Länder die besten Strategien auszuarbeiten, die für einen erfolgreichen Rollout der Orange / CYAN Security sorgen sollen.

Die Grafik im Beitrag #907 vom Saarlänna zeigt die wesentlichen Vertragsgestaltungstypen , die neben cleveren und intensiven Marketingkampagnen, für eine hoher Nutzerquote sorgen sollen. So dürfte es bei Neukunden überwiegend zu dem Tarif "Tarif integrated" kommen.

Ganz wichtig ist das Thema Bestandskunden. Hier dürfte es in einigen Länder zur "Opt-Out" Variante kommen, die eine Nutzerquote von rd. 70 % ermöglicht. In den afrikanischen Länder, wo es sehr viele Prepaid Kunden gibt wird es die Variante "Top-up integrated for prepaid" geben, die eine Quote von 50 % ermöglicht.

Das veranschaulicht, welche Überlegung und Ausarbeitungen hier aktuell von Orange angestellt werden, um einen großen Erfolg der Security zu gewährleisten. Die CYAN Security ist ein ganz wichtiger Baustein in der Planungsstrategie 2025 von Orange, die muenzensammler diese Woche hier präsentiert hat. Orange hat ja geschrieben, dass man sich angesichts der "immer mobileren Welt" quasi neu erfinden muss. Cyber Security dürfte insbesondere beim Gewinn und Cash Flow ein entscheidenden Baustein hierfür sein.

1. Vorausgesetzt man hat das Orderbuch über einen länger Zeitraum verfolgt, stellt man hier auch ganz klar fest, dass es sich um Leerverkäufer handelt. Das soll natürlich nicht heißen dass der Kurs nur sinkt weil Leerverkäufer am Werk sind, da trägt natürlich noch mehr mit dazu bei. Und wenn zu wenig Kaufvolumen da ist lässt sich ein Kurs auch bei einer Aktie wie Cyan erheblich beeinflussen, selbst wenn es am Ende nur 3% oder 4 % leerverkaufte Aktien sind.

2. gibt es hier eine Lockup Frist, was aber auch schon von Saarlänna irgendwo in den letzten Posts geschrieben wurde.

2. Es bestehen zwei Lock-ups! Soft Lock-ups sind für die Katz ;)

Ich denke daraus erwarten sich viele anscheinend auch nicht viel, weil es nicht wirklich greifbar ist und man sich nur schwer was darunter vorstellen kann.

AON ist Berater für große Firmenkunden, Industriebetriebe, auch Mittelstand und große Firmen usw.Hier wird Riskmanagement in Form von Beratung in betrieblicher Altersvorsorge, betriebliche Krankenversicherung, Mitarbeitermanagement, Versicherungen in jeglichen Formen angeboten unter anderem auch Cyberversicherungen und Cyberschutz.

Da auch der CEO von AON in einem Interview gesagt hat dass das ein präsentes Thema ist, was ich auch nur so aus der Versicherungsbranche bestätigen kann . das ist heute einer der wichtigsten Themen im Riskmanagement einer größeren FIrma. Es ist eine absolute Katastrophe wenn Kundendaten z.b von Versicherungen oder Krankenkassen geklaut werden oder die Produktion eines Herstellungsbetriebs durch Cyberangriffe lahmgelegt wird. Dafür gibt es dann IT Forensiker die das wieder in Ordnung bringen , sowas ist dann über Cyberversicherung versichert, das geht nämlich heftig ins Geld.

Die Voraussetzung dafür ist aber immer dass der Betrieb auch perfekt gegen Cyberangriffe geschützt ist, sonst kann man sich seinen Versicherungsschutz schön in die Haare schmieren. Wenn z.B eine Cyberpolice an eine Firma vertrieben wird ( und ich bin der Meinung dass wenn eine Große Firma mit Kundendaten und Kreditkartendaten sowie Gesundheitsdaten hantiert, und keine Cyberpolice hat, naja dann kann man der FIrma auch nicht mehr helfen ) geht das Hand in Hand mit der Cyan Cyber Security . Für eine Firma ist es doch von Vorteil wenn man alles aus einer Hand bekommt und nicht unterschiedliche Baustellen hat.

Aktuell ist eine Kooperation nur mit AON Schweiz vereinbart soweit ich weis, aber ich denke auch da gibt es noch interessatnes Potenzial, gerade was Gewerbekunden angeht.

Bei Wirecard ist eine Vereinbarung für die Endpointsecurity in der Wirecard App vorgesehen. Sprich Boon Planet. Sprich jeder der Die App man Handy oder Tablet hat bekommt Infos o. evtl Pushbenachrichtigungen dass er die Cyan Endpointlösung nutzen kann. Da ist halt die Frage ob Privatkunden das interessiert, aber selbst da ist mit geringer Nutzerquote bei Pirvatkunden erhebliches Potenzial möglich wenn , wie von Wirecard geplant, die Boon Planet Lösung ( Die ich übrigens mega geil finde ) auch als White Label Lösung für anderen Banken weltweit zur Verfügung gestellt wird. Wenn das soweit kommen sollte ist wieder die Frage, wird in der White Label Lösung für andere Banken auch die Cyan Security angeboten? Ich vermute mal schon . Und wenn wie von Wirecard erhofft wird, hunderte Millionen Bankkunden über die Wirecard Lösung gewonnen werden können und Cyan hier mit Ihrer Lösung in der App mit drin ist( und das auch in den White Label Lösungen für ander Banken) dann wäre das meiner Ansicht nach schon der Wahnsinn. Aber hätte hätte Fahrradkette.... Sind halt alles nur Vermutungen, Hoffnungen und Wünsche, wie genau die Planung da aussieht, wirklich wissen tu ich´s nicht.