Container-Versandt steigt rapide

Seite 26 von 35 Neuester Beitrag: 25.07.25 20:09 | ||||

| Eröffnet am: | 25.09.20 11:36 | von: einsteger | Anzahl Beiträge: | 875 |

| Neuester Beitrag: | 25.07.25 20:09 | von: Projektmana. | Leser gesamt: | 351.143 |

| Forum: | Hot-Stocks | Leser heute: | 143 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 23 | 24 | 25 | | 27 | 28 | 29 | ... 35 > | ||||

Derzeit bin ich rein vom Aktienkurs noch 30% im Minus, inkl. Dividenden und Gewinnausschüttungen aber fast 20% im Plus. MPC Container ist einfach viel zu übertrieben runtergeprügelt worden - das hatte nichts mehr mit realen und fairen Kursen zu tun.

Im Nachhinein ärgere ich mich, dass ich nicht aufgestockt hab bzw. mangels Bargeld nicht aufstocken konnte... das hätte sich so wirklich gelohnt.

Shortpositionen MPC jetzt 4,96% (10.05.24), geht also weiter runter und der Kurs rauf. Ich glaube, wenn diese Zockerei ein Ende hat, wird der Markt den richtigen Kurs entsprechend der Ertragslage und den Aussichten finden.

Bei einer angenommen Jahresdividende von 0,3 Euro und einer Dividendenrendite von 5% bis 10% läge der Kurs zwischen 1,50 und 3,00 Euro. Also irgendwo dazwischen wäre der Kurs normal. Der Shortsqueze führt aber zu einer Übertreibung nach oben, bis wieder der Absturz kommt.

Rechtzeitig Umschichten nach MPC Capital hat den Vorteil, daß man an bei Wertsteigerungen und Divi auch dabei ist, breiter gestreut hat und die NOK Quellensteuer entfällt.

MARSHALL WACE LLP hat weiter reduziert und GSA Capital Partners LLP ist <0,5% und wird nicht mehr mitgezählt. Allerdings hat QUBE RESEARCH & TECHNOLOGIES LIMITED wieder um 0,12 % erhöht.

Das könnte neben Gewinnmitnahmen (habe ich auch gemacht) den Rücksetzer erklären. Spannende Frage: Aufstocken nach Rücksetzer oder (weiter) verkaufen?

Charttechnisch sind wir zwischen 1,70 und 1,80 in der Widerstandszone. Da waren wir heute kurz drin.

Darüber und darunter werden die Karten meistens neu gemischt.

Ich warte erstmal ab. Viel Erfolg und Glück!

Gekauft hab ich meine MPC-Anteile zwischen 5.1.2022 und 29.9.2022 in insgesamt 4 Käufen. Verkauft hab ich keine einzige Aktie - ich halte nach wie vor alle Aktien.

Ingesamt hoffe ich, dass wir uns gerade erst am Beginn des Zyklus befinden und der uns noch Kurse > 2 Euro bescheren wird.

Alles nur meine Meinung und keine Handlungsempfehlung.

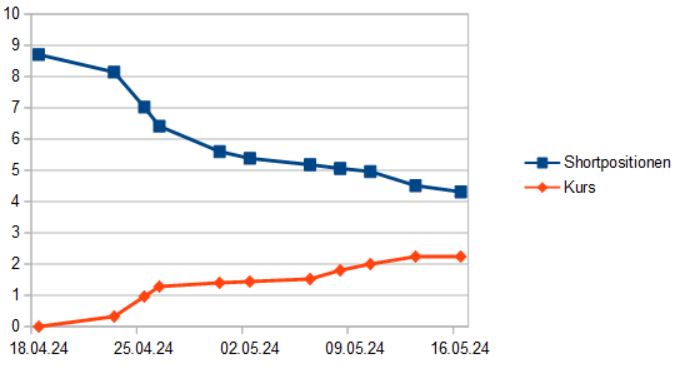

Habe mal meine Daten in einem Diagramm dargestellt. Shortquote und Aktienkurs verhalten sich schön gegensätzlich. Der am 23.04.24 prognostizierte "Raketenstart" fand tatsächlich statt.

Werde jedenfalls Die Shortquote weiter beobachten. Es kann mit dem Kurs gern noch weiter gehen!

(Anmerkung: Der Aktienkurs ist wegen der Sichtbarkeit nicht maßstäblich dargestellt.)

Angehängte Grafik:

mpccs_short_kurs.jpg (verkleinert auf 75%)

mpccs_short_kurs.jpg (verkleinert auf 75%)

Ich vermute MPC Capital wird auf 25%+1 aufstocken. Das könnte neben dem Schließen der Short Positionen auch der Grund für den Anstieg sein. Der CFO von MPC Container ist der neue CFO von MPC Capital...

3 Analysten gehen im Schnitt von einer Umsatzabschwächung um 92,89 Prozent auf 131,2 Millionen USD aus. Im Vorjahresquartal hatte ein Umsatz von 1,85 Milliarden USD in den Büchern gestanden.

Für das Fiskaljahr rechnen 5 Analysten nun im Schnitt mit einem Gewinn je Aktie von 0,471 USD im Vergleich zu 7,74 USD im Vorjahr. Den Umsatz sehen 5 Analysten durchschnittlich bei 480,2 Millionen USD, gegenüber 7,52 Milliarden USD im vorigen Jahr.

Die extrem hohen Frachtraten laufen mit den Charterverträgen langsam aus. Neuverträge mit niedrigen Frachtraten senken die Chartererlöse. Genau auf diese absehbare Entwicklung hatten es die Shortseller mit Erfolg abgesehen und uns die Tiefkurse beschert.

Es gibt sicher Leute, die künftige Erträge anhand von Charterraten mit den Restlaufzeiten errechnet haben. Das mach ich nicht. Es reicht mir, Größenordnung, Auswirkung und den Zeitrahmen grob abzuschätzen. @bertel: das Analystenergebnis relativiert sich schnell:

"Für das Fiskaljahr rechnen 5 Analysten nun im Schnitt mit einem Gewinn je Aktie von 0,471 USD"

Wenn das jetzt normal sein sollte, kann ich sehr gut damit leben:

Bei einem angenommenen KGV von 8 ergibt sich ein Kurs von 8 x 0,471 USD = 3,77 USD. (3,46 EURO)

Von diesem Kurs träumen wir gerade. Die fehlende Konstanz in den Erträgen läßt gegenwärtig kein höheres KGV zu. Bei KGV 5 wäre es ein Kurs von 2,16 Euro. Da kommen wir mittelfristig eher hin.

Das könnte die Kurse weiter nach oben bringen. Bis 2,20 Euro wäre da noch Luft nach oben.

Dann passen auch Charttechnik und der Kurs entsprechend der Ertragsprognose wieder zusammen.

Bei € 2,20 find ich absolut nichts, was auf einen Widerstand hindeutet...

Bis dahin sollten wir mit unseren Vermutungen vorsichtig sein!

Was die Analysten so von sich geben, ist schon mehrfach über den Haufen geworfen worden!

Allen investierten, viel Erfolg.

Optionen

| Boardmail an "Nordi63" |

Wertpapier: MPC Container Ships ASA |

Ich schaue eher auf die grobe Widerstandszone. Die liegt für mich (nach meiner Betrachtung) zwischen 2,20 als Untergrenze und 2,50 als Obergrenze. Darin wird sich der Kurs dann hoffntlich noch eine Weile bewegen. Das hat zwischen 1,60 und 1,80 ja auch bis zum Ausbruch funktioniert. Ob wir über 2,50 kommen glaube ich im Moment noch nicht. Warten wir neue Infos und Entwickungen ab.

Die 1,80 - 1,84 waren im Dez. 2022 und Juni 2023 schon die Knackpunkte. Da müssen drüber :)

Nur die Meinung eines kleinen Bänkers :)

Optionen

| Boardmail an "Raketentoni" |

Wertpapier: MPC Container Ships ASA |