Compugroup die SAP im E-Health Bereich

Was den TecDax angeht, bin ich mir mittlerweile zu 95% sicher, dass CGM aufgenommen wird. Alles andere wäre grotesk.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Eine TecDax-Aufnahme (ich würde sie eher mit 70 % Wahrscheinlichkeit sehen) könnte den Kurs noch etwas nach oben treiben.

Man sollte auch nicht vergessen,daß weiter das ARP existiert, welches lediglich ruht.

Zwar glaube ich nicht, daß eine Übernahme kurz- oder mittelfristig wahrscheinlich ist, aber aufgrund der guten Markstellung bei der Gesundheitssoftware könnte schon die ein oder andere Softwarschmiede zukünftig versuchen CGM zu übernehmen.

Unterm Strich ist CGM für mich eher ein Kauf als eine VK-Position.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Das Problem ist, dass nach den Zahlen der Kurs erstmal abschmierte, aber sich vermutlich aufgrund der TecDax Fantasie und der grundsätzlich guten Marktstellung des Unternehmens dann wieder erholte.

Jetzt stehen wir bei 16 € irgendwie genau in der Mitte einer denkbaren Range. Dadurch ist die TecDax Aufnahme nicht mehr handelbar, weil man nicht weiß wie der Markt darauf reagieren wird. Ich hab einfach nicht mehr das Gefühl dafür, ob der Markt die TecDax Aufnahme schon einpreist und es deshalb danach eher abwärts geht (denkbar wäre 14,1 bis maximal 12,7-13,0 €) oder ob die Aufnahme nicht eingepreist ist und es auf etwa 17,5-18,0 € aufwärts geht.

Alles weitere müssen dann eh die Q3 Zahlen im November entscheiden. Grundsätzlich gehe ich von einer Seitwärtsrange in den kommenden 6-9 Monaten aus. Unter 14,5 € würde ich ohne News wieder zukaufen. Mit News kommts auf den Inhalt der News an. Dann würd ich auch zu deutlich höheren Kursen kaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Ich werde meine Position behalten (ich habe sie an dem schwarzen Freitag ja sogar noch etwas aufgestockt), denn ich würde mich maßlos ärgern, wenn es nach einer TecDax-Aufnahme zu einer Kursrallye kommt und ich vorher verkauft hätte. Andererseits würde ich im (dt.) Softwarebereich bei den Nebenwerten derzeit eine Softing als Neuanlage vorziehen.

Kat. stell doch bitte mal die entsprechende Tabelle rein.

Eine Liste kann ich deshalb nicht reinstellen.

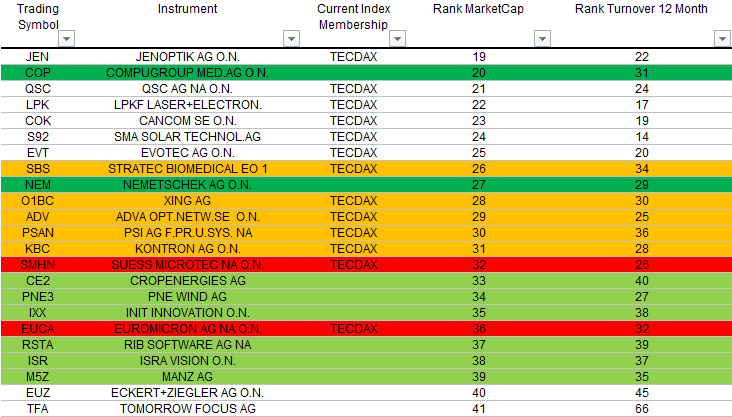

Allerdings hab ich ne klare Meinung zumindest zu den Aufsteigern. Compugroup dürfte sicher aufsteigen (95% Wahrscheinlichkeit). Nemetschek eigentlich auch, wobei der letzte Monat ein paar Plätze gekostet haben dürfte (80%). Und PNE hat deutlich in Umsatz und auch leicht in der MarketCap zugelegt (40%).

Die Frage stellt sich für mich eher, welcher der möglichen 4-5 Kandidaten absteigt. Da geht es sehr eng zu. Aus meiner Sicht wird PSI absteigen. Euromicron ist zwar 20% im Juli im Kurs gestiegen, aber ich glaub nicht, dass sie das noch rettet, denn wenn man davon ausgeht, dass Compugroup PSI ersetzt und man dann Nemetschek direkt mit Euromicron vergleicht, dann liegt Nemetschek jetzt schon seit 3-4 Monaten in beiden Kategorien vor Euromicron.

Wen PNE verdrängen könnte, ist da dann schon schwerer. Es sieht so aus als ist Kontron dem Rausschmiss durch den Anstieg der letzten Wochen von der Schippe gesprungen. Bleiben Xing und Stratec als Abstiegskandidaten. Xing ist auch stark gestiegen, aber trotzdem in etwa auf einem Niveau mit PNE (nach MK deutlich besser, nach Umsatz deutlich schlechter). Gegen Xing spricht der sehr geringe Freefloat, aber ich glaub sie könnten sich noch retten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Wie auch immer, sollte CGM tatsächlich reinkommen, dann wird es wirklich spannend, wie sich der Kurs verhält. Einerseits könnte Druck aufkommen, da mit der News gerechnet wurde und der ein oder andere einen Verkauf seiner Anteile nach den schlechten Q.-Zahlen bis zur (möglichen) Indexaufnahme verschoben haben könnte, um von einem entsprechenden Kursaufschwung noch zu profitieren, andererseits könnten institutionelle Käufe den Kurs nach oben bringen.

Meine pers. Schluß-Kursprognose am 05.09 würde lauten : 16,00 € bis max. 17,50 € (der untere Wert könnte auch intraday unterboten werden) und dann leicht aufwärtsgerichtet bis zur tatsächlichen Aufnahme (17 - 17,80 €). Natürlich nur dann, wenn der allgemeine Markt keine großen Ausschläge fabriziert.

http://deutsche-boerse.com/dbg/dispatch/de/...iesa&location=press

Leider ist die Liste wohl erst morgen zugänglich. Mal sehn wie das aktuell nach Plätzen aussieht. Da dürften jetzt noch 4-5 weitere Kandidaten vom außerplanmäßigen Rausschmiss bedroht sein. PNE wäre sicherlich erster Aufrücker.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

@Alexander909, grundsätzlich ja, aber nur wenn ein Nachrücker die dafür notwendigen Kriterien erfüllt. Ich weiß jetzt aber nbicht genau wo die liegen. Möglicherweise in beiden Kategorien Platz 25 zu erreichen, dann würde man FastEntry und der schlechteste TecDax Wert müsste dann Platz machen.

Aber für CGM ja jetzt egal. Wie erwartet, hat man es in den TecDax geschafft. Mal sehn, obs die nächsten Tage aufwärts geht. Entscheidend werden dann aber die Q3-Zahlen in zwei Monaten sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

http://boerse.ard.de/boersenwissen/...-ein-club-mit-etikette-100.html

FastEntry/Exit ist auch nur alle drei Monate möglich, aber immerhin. Nächster Termin zur Überprüfung also Ende November.

Dabei muss eine Aktie als Aufrücker in beiden Kategorien Platz 25 erreichen. Oder aber es bietet sich ein FastExit an, falls ein Wert Platz 45 in einer Kategorie unterschreitet und ein Aufrücker bereit steht. Na das kann ja nicht mehr lange dauern. Ich nehm daher an, es wird im Dezember noch mindestens einen Wechsel geben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Die neue Rangliste ist da : http://www.dax-indices.com/DE/index.aspx?pageID=4

Süss hätte man m.E. nicht unbedingt herausnehmen müssen, Süss ist von 30/26 auf 32/26 abgerutscht. Euromicron war klar, MarketCap lag Ende Juli bei 36.

Ich würde die Regeln ändern, z.b. bei der MarketCap (wie beim Börsenumsatz) einen Durchschnittswert der letzten 12 Monate zugrunde legen, allerdings einen gewichteten, also das die letzten Monate deutlich stärker gewichtet werden, als die Monate vor einem Jahr. Auf jeden Fall würde ich - wie beim DAX - nur harte Faktoren als Entscheidung heranziehen.

schon komisch, dass es Süss erwischt hat. Hätte gedacht man schaut mehr auf die Börsenumsätze. Da wäre PSI allemal eher dran gewesen, zumal man nach MarketCap auch nicht weit vor Süss steht. Na ja, kann uns als CGMer jetzt egal sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Angehängte Grafik:

tecdax-august.png (verkleinert auf 69%)

tecdax-august.png (verkleinert auf 69%)

Hab wirklich viel gelernt und profitiere vom CGM - Aufstieg dank eurer Analysen!

Optionen

| Boardmail an "Aktionäär" |

Wertpapier: CompuGroup Medical SE & |

Charttechnisch gabs heute keine besonderen Vorkommnisse.

Ich nehm an, man wird sich jetzt bis Ende September zwischen 17 und 18 € bewegen. Und dann muss man halt im Oktober durchblicken lassen wie Q3 gelaufen ist. Darauf kommt's dann an, ob CGM im 4.Quartal zum Outperformer oder Underperformer wird. Ich persönlich glaube, dass wir in Q4 nochmals Kurse unter 16 € sehen, weil Q3 unter normalen Umständen nicht wirklich überzeugen kann und deshalb die 9MonatsZahlen eher nicht für eine Unterbewertung sprechen werden. Allerdings ist man langfristig weiterhin ein Kauf. Vielleicht sorgt die TecDax Zugehörigkeit auch dafür, dass man CGM ne höhere Bewertung als früher zugesteht. Muss man mal abwarten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Es kommt drauf an, ob der Vorstand vermitteln kann, zumindest die gekürzte Jahresprognose zu erreichen (dafür muss Q3 ein Indiz geben) und dann in 2014 wieder zur alten Stärke zurückzufinden. Wenn Q3 vielleicht besser als von mir erwartet wird, aber trotzdem das Jahresziel schwer zu erreichen ist, nützt auch das über Erwartung liegende Q3 nicht.

Aber mal sehn, CGM ist derzeit durch das US Geschäft in einer Sondersituation. Das kann man negativ oder positiv sehen. Negativ weil es halt derzeit die Konzernmarge stark belastet, und wenn man diese Gewinne zugrunde legen würde, wäre CGM klar überbewertet. Positiv weil man eigentlich davon ausgehen kann, dass CGM die Probleme in den USA entweder in den Griff bekommt oder wenn nicht, den Bereich verkauft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Für die Korrektur der Jahresprognose braucht man zum einen Fakten (in dem Fall Zahlen Q1&Q2) und zum anderen die Einschätzung wie die restliche Zeit des Jahres verläuft (in dem Fall Q3&Q4), wobei auch Fakten beinhaltet sein können, die noch nicht publik gemacht wurden, z.B. Auftragsbestand, geplante Akquisition oder ähnliches. Wenn die Q2 Zahlen ohnehin eine Korrektur der Prognose erforderlich machen, dann bietet es sich doch an seitens des Vorstandes die Einschätzung für das 2 HJ etwas zurückzunehmen, damit man nicht einen Monat nach Aufnahme in den TEC bei den Q3 Zahlen in die unangenehme Lage kommt vielleicht noch ein weiteres Mal nach unten anpassen zu müssen.

Ohne jetzt auf einen bestimmten Kurs zu schielen, gehe ich im Moment eher von einer positiven als einer negativen Überraschung bei den Q3/Q4 Zahlen aus.

Interessant wäre auch mal nachzurechnen ob es überhaupt mit dem TEC geklappt hätte, wenn die Q2 Zahlen den dann bestehenden Erwartungen entsprochen hätten und es nicht zu dem zusätzlichen Handelsvolumen nach den Q2 Zahlen gekommen wäre.

Mir ist nicht ganz klar was du immer mit Überraschung meinst. Welche Erwartungen hast du denn an Q3 und Q4? Ich denke, CGM muss nach 9 Monaten mindestens 66-67 Mio Ebitda (22-23 Mio in Q3) geschafft haben, denn sonst ist auch die reduzierte Jahresprognose nicht zu halten.

In den TecDax wäre man auch so gekommen. Da bin ich mir ganz sicher. Man wäre dann halt ein Platz nach Umsatz schlechter. Das wäre egal gewesen, zumal du ja siehst, dass der Umsatz (PSI vs Süss) keine sooo große Rolle spielte. CGM ist nach MarketCap weit vor allen anderen Kandidaten. Die Deutsche Börse hat offenbar nur darauf gewartet, dass CGM Platz 35 nach Umsatz schafft. Das hat man jetzt schon seit 2-3 Monaten. Insofern vermutlich ne sichere Sache gewesen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Ja, hätte vermutlich auch so mit dem TEC geklappt, aber vor 2 - 3 Monaten war man sich nicht sicher.