CommercePlanet: KGV unter 4

Seite 1 von 8 Neuester Beitrag: 18.01.08 23:22 | ||||

| Eröffnet am: | 03.01.07 23:48 | von: Fundamental | Anzahl Beiträge: | 193 |

| Neuester Beitrag: | 18.01.08 23:22 | von: AtlantisReso. | Leser gesamt: | 34.845 |

| Forum: | Börse | Leser heute: | 4 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 | 6 | 7 | 8 8 > | ||||

Aber der Reihe nach. CommercePlanet ist ein Unternehmen aus Kalifornien, das sich auf verschiedenen Nischen im Bereich e-Commerce spezialisiert hat. Man fungiert als Holding mit zahlreichen Beteiligungen (meist 100%), die unterschiedliche Produkte und Dienstleistungen anbieten.

Der Bereich e-Commerce ist einer der am stärksten wachsenden Märkte mit Wachstumsraten von jährlich bis zu 20% pro Jahr. CommercePlanet bietet Membership Solutions, Business Solutions sowie Media Solutions an. Ein wichtiger Bereich ist das Angebot für Dienstleistungen zur online-Auktion, indem über den (stark wachsenden) Kundenstamm monatliche Gebühren eingenommen werden. Ein weiterer Bereich liefert Problemlösungen nach Erbschaften.

Darüber hinaus sind zahlreiche neue Leistungen entwickelt und in den Markt gebracht, von denen zukünftig erhebliche Umsatz- und Ergebnisbeiträge erwartet werden.

Zu den Zahlen:

Im Gegensatz z.B. zu diversen Explorations-Unternehmen (die auf Jahre noch keine Umsätze/Gewinne erwirtschaften und ausschließlich von Spekulationen leben) wird CommercePlanet hierzulande nicht von der „Börsenbrief-Mafia“ à la Frick gepusht – und man ist hochprofitabel.

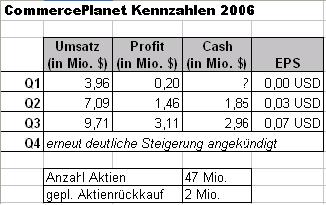

CommercePlanet hat im Q1/2006 den Turnaround vollzogen, nachdem man in 2005 noch defizitär war. Seitdem wächst man nahezu unaufhaltsam, was die u.a. Tabelle eindrucksvoll belegt. Man publiziert Quarterly-Results, eine GuV bzw. Bilanz habe ich aber nicht gefunden. Könnte damit zusammenhängen, dass man erst seit Ende Juni 2006 notiert (zumindest in Frankfurt). Man ist seit dem Q3 offensichtlich komplett schuldenfrei, nachdem alle Forderungen aus dem operativen CashFlow getilgt wurden.

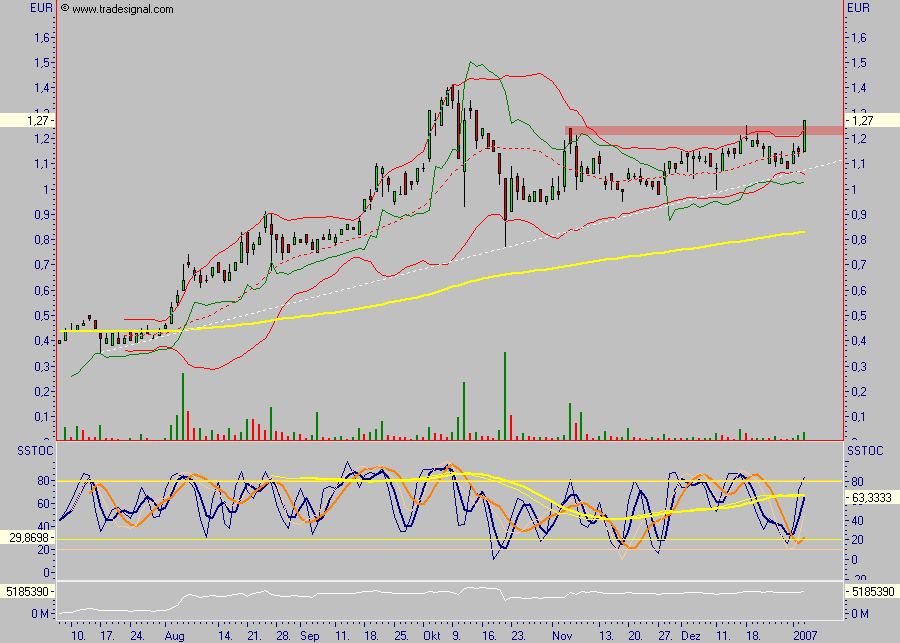

Der Aktienkurs hat sich seit Notierung in Frankfurt von 0,35 € auf 1,39 € vervielfacht und ist seit Oktober in einer Seitwärts- bzw. Konsolidierungsphase (derzeitiger Kurs 1,15 €). Gehandelt werden die Stocks neben Frankfurt, Stuttgart und Bremen vor allem an der NASDAQ OTC. Das Volumen liegt im 6-stelligen Bereich.

Wäre schön, wenn wir hier noch weitere Informationen zusammentragen können, denn CommercePlanet scheint mir (bislang) ein völlig unterbewertetes Investment zu sein !

Viele Grüße,

- Fundamental -

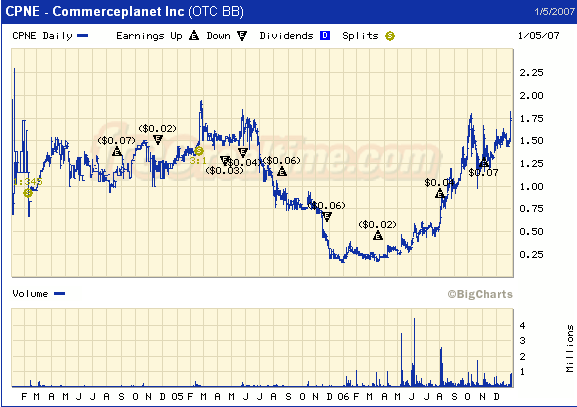

Angehängte Grafik:

1.JPG

1.JPG

Tief: 0,35 € Hoch: 1,39 € aktuell: 1,15 €

Angehängte Grafik:

2.JPG (verkleinert auf 83%)

2.JPG (verkleinert auf 83%)

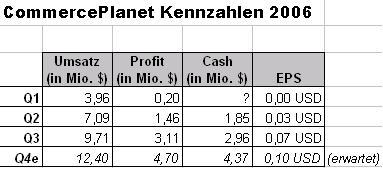

$ 0,10. Ich habe die Tabelle entsprechend hochgerechnet:

Angehängte Grafik:

3.JPG

3.JPG

Der Hype, sprich Commerce One und wie der ganze Rotz so hieß war vor fünf Jahren schon gegessen und gehört heute der Börsengeschichte als Mega-Blase an!

Wenn das künftig ne Branche ist mit Wachstum jährlich 20 %, dann fress ich nen Besen! Mit Stiel!

Jetzt profitieren erstmal die Ausrüster im Techsektor an den kommenden Investitionen, die sicherlich stattfinden werden! Software kommt erst im Anschluß und sicher nicht so stark! Hardware wird gekauft, Software nur upgedated, weshalb die Ausrüster besser laufen werden, als die Softwarefirmen!

Nur mal so als Tipp!

Und so ne Pommesbude mit 5 Angestellten kauft man sowieso nicht! Und wenn man dazu noch Fundamental heißt, ist das doppelt tragisch, wenn man in sowas investiert!

LG Tony

Statt Phrasen zu dreschen solltest Du mal besser auf

meine Argumente eingehen und Dich mal zu den Zahlen

äussern. Es geht hier darum, diesen Wert zu analysieren

und die Fakten auszuwerten.

Wenn`s Dich nicht interessiert konzentriere Dich besser

auf einen Thread "ARIVA ist mein Penis-Ersatz" im Talk-

Forum. Ich habe hier schon etliche interessante Werte

vorgestellt, da solltest Du Dich mit solchen Posts besser

zurückhalten.

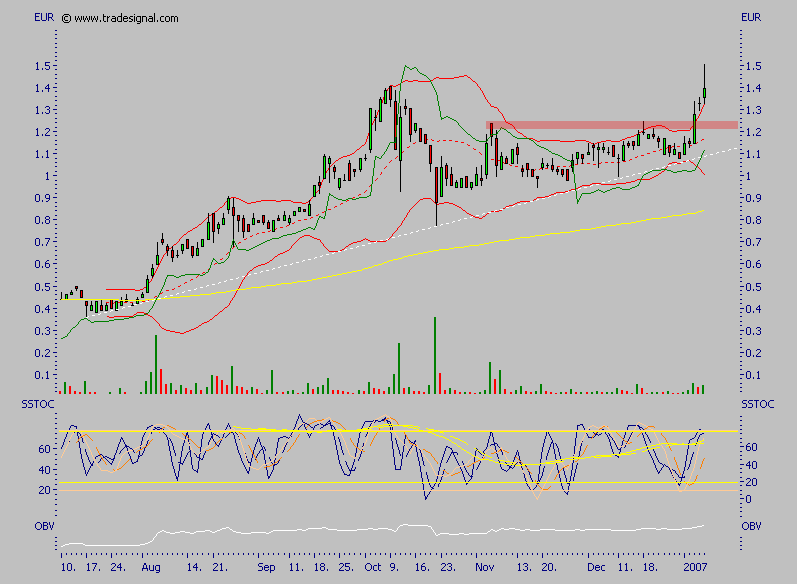

However, für alle Interessierten mal der heutige Chart:

Angehängte Grafik:

2.JPG

2.JPG

dass man im Dezember die neuen gebührenzahlenden

Mitglieder gegenüber November erneut verdoppelt hat.

Wird für das 4. Quartal das prognostizierte EPS von

$ 0,10 tatsächlich erzielt, würde das aktuelle KGV bei

einem (Dollar-)Kurs von $ 1,68 bei 16,8 liegen. Wohl-

gemerkt: Nur für das Q4.

Selbst wenn ab 2007 dann überhaupt kein Wachstum mehr

erzielt würde (was völlig unrealistisch ist) läge das

aktuelle KGV bei einem Quartals-EPS von $ 0,10 bei 4,2.

Wächst CommercePlanet aber wie erwartet weiter, und

bei dieser Dynamik sind 50% zum EPS in Q4 realistisch,

lägen wir bei einem KGV von 2,8 für einen derartigen

Wachstumswert ... ?!?

Angehängte Grafik:

1.JPG

1.JPG

Nix gegen das Unternehmen oder die Aktie selbst, kann auch durchaus ein seriöses Unternehmen sein, aber nach meinen Erfahrungen in der Vergangenheit darf man sich da bei OTC-Werten nicht allzu sicher sein. Ich rühre grundsätzlich keine OTC-Werte mehr an, weil die z.T. eben, wie du schon schriebst, nach Lust und Laune von der "Börsenmafia" gepusht und fallengelassen werden, dieser Bereich aber auch so wenig reguliert ist, dass sogar scheinbar ungeahndet falsche Pressemeldungen bezüglich des aktuellen und zukünftigen Geschäfts veröffentlicht werden können (konkret bei Barnabus Energy bzw. Open Energy und vor allem IAUS - siehe meinen Thread dazu). Wie gesagt, dass sind nur so meine persönlichen Erfahrungen, viele andere Leute sind sicherlich auch bei OTC-Werten skeptisch, könnte evtl. auch eine Erklärung für die Bewertung sein, ob nun gerechtfertigt oder nicht...

Grüße

Moe

Ich bin grundsätzlich bei a l l e n ausländischen

Werten skeptisch und habe auch in den letzten Jahren

nach P&O Nedloyd keinen ausländischen Wert mehr ange-

fasst. Zum einen sind die Geschäftsberichte in Eng-

lisch nicht so einfach (auch wenn ich jahrelang gutes

Business-Englisch spreche) und zum anderen kann ich

die Seriosität schwerer einschätzen, daher liegt mein

Focus klar auf unterbewerteten deutschen Nebenwerten.

Ich habe diesen Thread ja auch aus dem Grunde ins

Leben gerufen, um negative Aspekte zu erfahren - nur

ich kann einfach keine finden ...

CommercePlanet hat Quartalsberichte geliefert und man

kann jetzt nur noch unterstellen, dass die Zahlen

gefaked sind. Aber dann würde man irgendwo zumindest

den Hauch von Kritik finden, dem man nachgehen könnte.

Ich habe mir eben weil es im Gegensatz zu den gepushten

Werten keine Informationen gibt alles selber zusammen-

suchen müssen.

Das ist ein großer Unterschied zu den De Beira`s dieser

Welt. Zum anderen hauen die Börsenblättchen tagtäglich

mit "HAMMERNEWS !!!" auf die Kacke, nur weil man sich

irgendein Finanzinvestor angeblich interesse bekundet

hätte. Völlige Spekulation und gezieltes abgesprochenes

Pushen von mehreren Blättchen zugleich.

Hier ist es einfach so, dass die Zahlen von Quartal zu Quar-

tal kommen und zumindest Daten zu Umsatz, Überschuss

und Cash abliefern. Die HP ist seriös und informativ -

einzig gibt es noch keinen Geschäftsbericht, was ich

aber damit erklären könnte, dass man noch kein Jahr an

der Börse gelistet ist.

Hinzu kommt die gnadenlose Unterbewertung, die ich in

dieser Form noch bei keinem derartigen Wachstumswert

gesehen habe. Normalerweise werden Unternehmen mit die-

sen Wachstumszahlen nach einem Turnaround mit KGV`s von

30-40 gehandelt und CommercePlanet mit 3-4 ...

Wie gesagt, ich würde mich sehr freuen, wenn hier einige

User mehr Informationen beitragen könnten - denn ich

will hier nichts schönreden, sondern so viel wie mög-

glich über dieses Investment in Erfahrung bringen !

Viele Grüße,

- Fundamental -

Optionen

Angehängte Grafik:

2007-01-05_003206.png (verkleinert auf 56%)

2007-01-05_003206.png (verkleinert auf 56%)

vor nichts nachteiliges finden

können ...

@spezialist

Sodann, we`ll see :-))

Optionen

Angehängte Grafik:

commerce.png (verkleinert auf 54%)

commerce.png (verkleinert auf 54%)

Optionen

Angehängte Grafik:

2007-01-06_200714.png (verkleinert auf 88%)

2007-01-06_200714.png (verkleinert auf 88%)

Der Gastvater meines Töchterchens ist baff bezüglich der Kundensteigerung aber dies wissen wir ja schon.

Ob die Firma auch nachhaltig Kunden glücklich machen kann ist dann die nächste Frage und hierzu habe ich sie nun angesetzt. Mal sehen ob was dabei herauskommt.

Auf jeden Fall sind meine Kaufgebühren bis jetzt schon wieder reingekommen.

Anscheinend gibt es noch andere die von einem höheren Börsenkurs überzeugt sind.

Ein gescheiter Jahresabschluss wäre wünschenswert. Solange werde ich wohl warten außer es gibt richtig negatives vorher.

Handel von CP (knapp 300.000 € heute).

Wäst da nicht um die hohen Gebühren herum-

gekommen ?

Optionen

Angehängte Grafik:

commerce.png (verkleinert auf 63%)

commerce.png (verkleinert auf 63%)

scheint fundamental dermassen unter seinem Inneren

Wert gehandelt zu werden, sowas habe ich soweit ich

mich erinnern kann noch nie erlebt ...

Heute auf 1,51 € war auch mehr als übertrieben, aber

ich erwarte größere Sprünge in nächster Zeit regel-

mässig.

Nichtsdestotrotz hat CP trotz einer Umsatzsteigerung von Q3 zu Q2 von "nur" knapp 8% ($ 0,51 Mio.) den Überschuss von $ 1,85 Mio. auf $ 2,96 Mio. gesteigert. Hintergrund sind zum einen die konstanten Kosten die Skaleneffekt erzeugen sowie der komplette Wegfall der Zinslast in Höhe von $ 1,026 Mio. CP ist somit komplett schuldenfrei und das alleine aus dem Cash des operativen Geschäfts. Sowas darf man getrost eine echte CASH-COW nennen !

Weiterhin haben wir ermittelt, dass die Umsätze im Internet-Auktionsgeschäft in Q4 mit Abstand die stärksten sind mit etwa +20% zu den sonstigen Quartalen. CP hat bereits vorab angekündigt, die Neu-Mitglieder alleine im Dezember gegenüber November verdoppelt zu haben.

Es sind somit etwa $ 9,5 Mio. Umsatz nötig, um die von Analysten erwarteten $ 0,10 per share zu erzielen. Einige User erwarten jedoch $ 10,5 Mio. Umsatz, woraus ich bereits ein EPS von 0,117 ermittelt habe. Ausser, dass man aufgrund der hohen Verlustvortträge noch keine Steuern zahlt konnten wir nach wie vor nichts negatives finden. Der Kurs ist damit trotz enormen Anstieg in den letzten Tagen noch immer ein absoluter Witz - und meine fundamentale Gewissheit hat heute nochmals erheblich zugenommen.

http://de.advfn.com/...ticchart&s=NB^CPNE&p=0&t=1&vol=1&cb=1127143677