Comeback der Deutschen Telekom

ist also nix mit 9,- , eher wohl wieder unter 8,-..............

Optionen

| Boardmail an "Tyko" |

Wertpapier: Deutsche Telekom AG |

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Deutsche Telekom AG |

diese hat heute wieder den verschuldungsgrad in astronomische höhe getrieben

man kann sich vorstellen das der anteil reduziert wird um an geld zu kommen

fazit: kein kauf solange bis der totale ausverkauf nicht abgeschlossen ist

Allen T Getreuen Viel Glück

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Deutsche Telekom AG |

Nach der überraschenden Gewinnwarnung im ersten Quartal bestehe Unsicherheit über die weitere Entwicklung der Deutschen Telekom. Entsprechend werde die Aktie derzeit mit einer Dividendenrendite von ~9% gehandelt. In der vorliegenden Studie werde gezeigt, dass mit hoher Wahrscheinlichkeit auch im aktuellen Geschäftsjahr von Dividendenkontinuität ausgegangen werden könne: Die Schwäche im US-Geschäft sollte von temporärer Natur sein, da mit einer Verdoppelung der 3G-Netzabdeckung im laufenden Geschäftsjahr zu rechnen sei (200 Mio. potenzielle Nutzer vs. 100 Mio. in 2008). Zudem dürfte T-Mobile USA mit einer verbesserten 3G-Endgeräte-Pipeline spätestens in Q4/09e bzw. Q1/2010e an Momentum zurückgewinnen.

Das Deutschland-Geschäft erwirtschafte ca. 49% der erwarteten Cash Contribution. Die DTE habe in den letzten Quartalen sowohl im Festnetz- als auch im Mobilfunkgeschäft durch ein starkes DSL-Neukundengeschäft, verbesserte Kostenstrukturen sowie neuen Produkten an Wettbewerbsstärke zurück gewonnen. Das Deutschland-Geschäft sollte sich weiterhin als robust zeigen. Ca. 90% der Dividendensumme dürfte aus dem Cashflow des Deutschland-Geschäfts bezahlt werden können (SESe). Ohne OTE habe die DTE ca. 30,3 Mio. Kunden in Mittel- und Osteuropa. Bisher zeige sich das Nachfrageverhalten nach Mobilfunkdienstleistungen (in lokaler Währung gerechnet) stabil. Mit Ausnahme von Polen lägen die EBITDA-Margen der mittel- und osteuropäischen Mobilfunkgesellschaften >40%.

Jedoch könnten allein größere Währungsbewegungen eine Anpassung der derzeitigen Guidance erfordern. Die Prognosen für T-Mobile USA seien auf Basis eines durchschnittlichen Kurses von USD/EUR von 1,30 gerechnet. Würde der Durchschnittskurs am Ende des laufenden Geschäftsjahres bei 1,40 liegen, so würde sich die EBITDA-Prognose für T-Mobile USA von EUR 5,0 Mrd. auf EUR 4,7 Mrd. reduzieren. Ein schwacher USD hätte jedoch für die Dividendenkontinuität mit hoher Wahrscheinlichkeit keine Konsequenzen, da die liquiden Mittel in der US-Gesellschaft verbleiben könnten und nicht zur deutschen AG transferiert werden müssten.

Die drei Bewertungsansätze Peer Group-Vergleich, Free Cash Flow Yield sowie DCF würden zu einem Upside-Potenzial zwischen 20% (Peer Group) und 50% (FCFY09e) führen. Katalysatoren für die Aktie im zweiten Halbjahr dürften ein positiver Newsflow von T-Mobile USA bezüglich Netzausbau und Endgeräte-Pipeline, ein weiter robustes Deutschland-Geschäft und damit einhergehende Dividendenkontinuität sein.

Das Rating der Analysten von SES Research für die Deutsche Telekom-Aktie lautet weiter "kaufen". Das Kursziel werde unverändert bei EUR 12,00 gesehen. (Analyse vom 24.06.2009) (24.06.2009/ac/a/d)

Optionen

| Boardmail an "DickerBert" |

Wertpapier: Deutsche Telekom AG |

Ich habe mein DTE Invest bei 8,42 letzte Woche noch mal stark reduziert. Und ich geb es zu, ich freue mich über diese Entscheidung. Auch freu ich mich gestern noch nicht gekauft zu haben. Bei 7,xx denke ich über einen Nachkauf nach. 8,40 werden wir so schnell nicht mehr sehen. Gute Nachrichten habe ich von der Beamtenbude schon lange nicht gesehen.

Sehe weiter Daten ueber peer Telko Groups

http://www.qsc-anleger.de/sektor/

und

http://www.qsc-anleger.de/alternativen/

20% Potenzial im Peer Group-Vergleich ist nada, die Koelner AG hat ueber 200% Potenzial im Peer Group-Vergleich.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Deutsche Telekom AG |

Angelegenheit mittels Daytrading hier ein bischen Geld zu verdienen. Bin heute mit 120 Stück zu 8,07€ rein und möchte mir ein paar Euro dazu verdienen. Und dies auch noch auf Kredit. (DKB nur 10€ Ordergebühren)

Optionen

| Boardmail an "dddidi" |

Wertpapier: Deutsche Telekom AG |

Vor einigen Tagen stand DTE wieder auf meinem Zettel. Gottseidank, dass ich den Zettel mit den Tan`s im Büro vergessen habe.

1. Die Fonds werden nicht mehr aufspringen, weil der Laden nicht nach Betriebswirtschaftlichen Regeln sondern nach politischen Regeln geführt wird. (und ich glaube Blackstone wäre auch schon weg, wenn die nicht so einen gruseligen EK hätten.)

2. Es gibt derzeit zuviele 5*-Investments die wesentlich vielversprechender sind.

Viel Glück & Gruss

Decon

Optionen

| Boardmail an "dddidi" |

Wertpapier: Deutsche Telekom AG |

Optionen

| Boardmail an "DickerBert" |

Wertpapier: Deutsche Telekom AG |

...Die Analysten von Goldman Sachs stufen die Aktien der Deutschen Telekom weiterhin mit "Sell" ein.

Das Kursziel wurde von 7,60 Euro auf 7,40 Euro gesenkt...

Vor diesem Hintergrund suche ich nur noch einen guten Ausstieg aus der BB (BeamtenBude) für meine restlichen 555750. Ich hätte alle bei 8,42 verkaufen sollen und nicht nur einen Teil.

wobei ich zugeben muss, dass ich obwohl erst seit kurzem mit 8,22 dabei, auch schon genervt bin....

mal abwarten....kann eh niemand wirklich sagen wo es hingeht...so wie immer...

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Deutsche Telekom AG |

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Deutsche Telekom AG |

Deutsche Telekom Ag $ 11.28

DT (NYSE) -0.26

Short Interest (Shares Short) 2,264,000

Days To Cover (Short Interest Ratio) 1.6

Short Percent of Float 0.08 %

Short Interest - Prior 2,317,900

Short % Increase / Decrease -2.33%

Short Squeeze Ranking™ -0

% From 52-Wk High ($17.88) -58.51 %

% From 52-Wk Low ($10.71) 5.05 %

% From 200-Day MA ($12.53) -11.08 %

% From 50-Day MA ($11.27) 0.09 %

Price % Change (52-Week) -29.70 %

Shares Float 2,890,000,000

Total Shares Outstanding 4,361,319,993

% Owned by Insiders 4.05 %

% Owned by Institutions 2.30 %

Market Cap. 49,195,689,521

Trading Volume - Today 1,215,874

Trading Volume - Average 1,428,200

Trading Volume - Today vs. Average 85.13 %

Earnings Per Share 0.47

PE Ratio 24.70

Record Date 2009-JunB

Sector Technology

Industry Wireless Communication

Optionen

| Boardmail an "semico" |

Wertpapier: Deutsche Telekom AG |

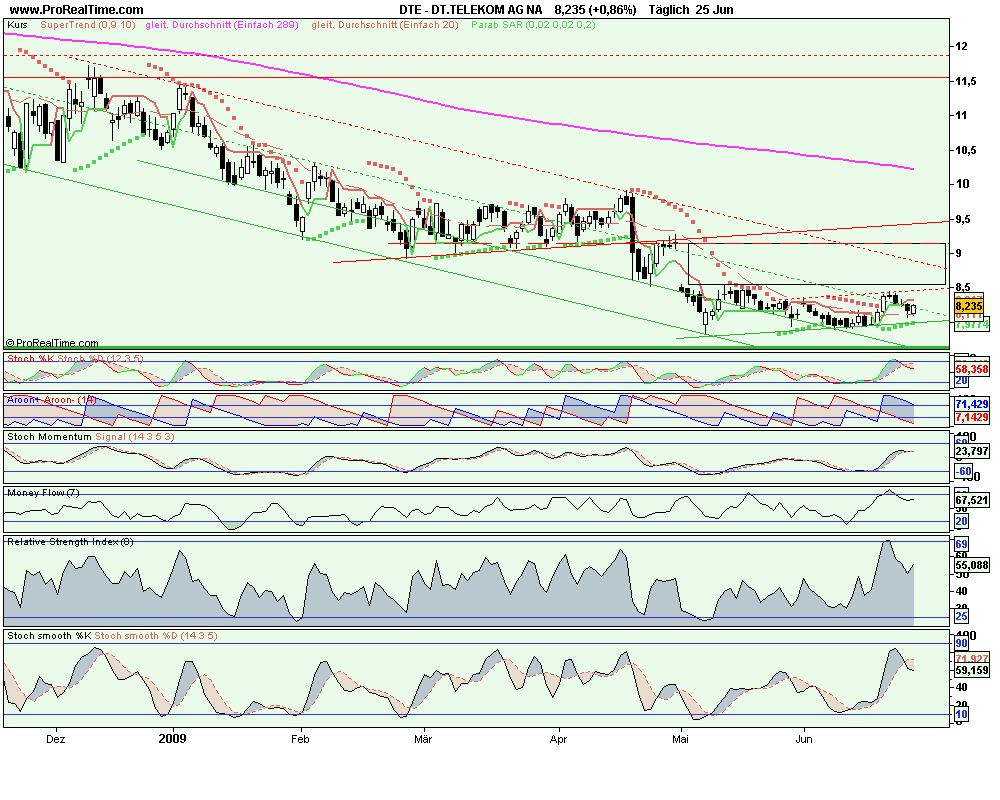

Angehängte Grafik:

dt.png (verkleinert auf 51%)

dt.png (verkleinert auf 51%)

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Deutsche Telekom AG |

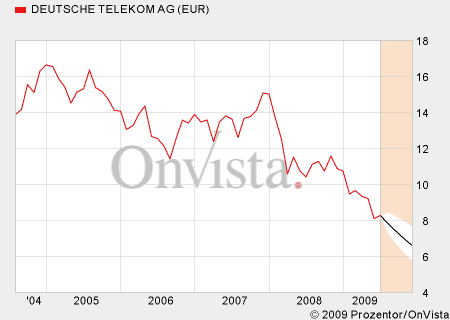

Angehängte Grafik:

telekom-chart.png

telekom-chart.png