Cliq Digital AG - Turnaroundwette

... sind idR nur für das laufende geschäftsjahr verlässlich (s. unten); auch analysten haben keine glaskugel

@BABO89: deine äußerung, das wachstum werde sich nächstes jahr "deutlich" abschwächen, ist trivial, denn sie ist aufgrund des basiseffekts immer richtig: ist der ausgangswert hoch, fällt die prozentuale veränderung bei gleicher absoluter veränderung niedrig aus

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Cliq Digital AG |

Angehängte Grafik:

screenshot_2021-10-11_12.png

screenshot_2021-10-11_12.png

Daher liegt eher nahe, dass das Unternehmen (Gewinn und Umsatz) in etwa gleich weitersteigen werden. Nächstes Jahr Kurse von um die 100.

2024 von ca. 250 mit einem EPS von über 10.

ICH GEHE ALL-IN in CALLS.

Hebel 8 Einsatz 6500!!!

To the moon!!!!!!!!

Es geht ging mir lediglich um deinen Satz:

"Das Wachstum, Umsatz vor allem Gewinn, wird sich nächstes Jahr deutlich abschwächen."

Eine Begründung hast du mir und uns dennoch nicht gegeben, warum sich im nächsten Jahr Wachstum, Umsatz und vor allem der Gewinn abschwächen....halt, DEUTLICH abschwächen werden.

Ich bin nämlich konträrer Auffassung und denke, dass sich die Wachstumsstory von Cliq Digital noch eine Weile hinziehen und auch ausweiten wird.

Das ist meine persönliche Meinung.

Optionen

| Boardmail an "XL10" |

Wertpapier: Cliq Digital AG |

Die Aktie fliegt derzeit auch jenseits dem Radar von Börsenbriefen o.Ä. (heute bis jetzt gerade mal 300 TSD EUR Umsatz über alle Börsenplätze).

Sollte sich dies ändern oder neue Unternehmenszahlen (siehe jüngste Prognoseerhöhungen) den Wachstumstrend untermauern wird sich das Blatt wenden und die Aktie zu fairen Werten Richtung 40 EUR wandern (meine Meinung).

ich hatte leider auch den zweiten Post übersehen.

Hintergrund für meine Aussage ist, dass man im Kokurrenz im Hinterkopf behalten sollte, wodurch sich die Marge verringern sollte.

Außerdem wenn man in Wachstum investieren möchte, auch die Marketingkosten steigen werden.

Des Weiteren ist es vom Gefühl/ der Erfahrung her oft so, wenn eine Aktie so stark korrigiert und lange konsolidiert, dass manche Akteure von einem nicht allzu guten Ausblick ausgehen.

Seit ca. 1999 habe ich mich immer wieder mit Börse beschäftigt. Als 10 jähriger damals natürlich nicht allzu intensiv und vieles war damals noch unverständlich. Mich haben Zahlen schon immer fasziniert, gewisse Schemata, Psychologie usw.

Ich hoffe, dass das Jahresende an den Aktienmärkten ruhig verlaufen wird...

Warten wir die Zahlen ab, danach können wir weiter philosophieren.

Optionen

| Boardmail an "XL10" |

Wertpapier: Cliq Digital AG |

Wenn jetzt noch der Handelsumsatz steigt und das Sentiment positiv bleibt, bin ich noch optimistischer.

Cliq Digital wird seinen Platz im vielumkämpften Streamingmarkt finden.

Der Content wird ständig ausgebaut und es findet eine klare Positionierung auf Nischenmärkte statt.

-Der Umsatz und die Profitabilität steigen. (siehe Prognoseerhöhung vom 17. Sept.)

-All in One Lösungen mit immer besseren Inhalt sollte neue Kunden anlocken.

-Deutlich steigende Nutzerzahlen für den Streamingmarkt in den nächsten Monaten

Im MEGATREND- wikifolio ist Cliq Digital mit rund 6% Gewichtung dabei:-)))

https://www.wikifolio.com/de/de/w/wfmegatose

Optionen

| Boardmail an "JTsmartinvest" |

Wertpapier: Cliq Digital AG |

"An der Börse wird immer das gleiche Theater gespielt, nur mit verschiedenen Darstellern." (André Kostolany)

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Cliq Digital AG |

Wenn der Kurs vor den zahlen im schlimmsten Fall auf 19€ Abstürzt wären das 25% Minus, dem gegenüber steht die hohe Analystenschätzung die bei 62€ eine Rendite von 160% versprechen würde. Dividende von 4,2% für 2021 bei einem KGV von 9,5. Mindestens 200 Mio. Umsatz in 2023. Einen Free Float von geschätzten 70% bzw. wenn Fonds weiter kaufen womöglich weniger. Sind die Probleme die hohe EK Quote? Das Eigenkapital betrug 55,6 Mio., beim Fremdkapital sind es 21.3 Mio, somit also eine sehr hohe EK Quote von 72%?! Ist das Problem die niedrige EK- Rentabilität die nur nachvollziehbar ist bei einer solch hohen EK quote? Bekommt Cliq keine Kredite? Oder weiß man nicht, worin man investieren sollte und hat daher eine hohe EK-Quote und nimmt keine Kredite für Wachstum auf? Die letzte Frage kann nur das Management beantworten. Meine Persönliche Hoffnung ist, dass sich das Management einen guten Plan für die Zukunft ausgedacht hat, denn es macht meiner Meinung nach keinen Sinn eine abschöpfstrategie in dieser frühen Wachstumsphase zu fahren...

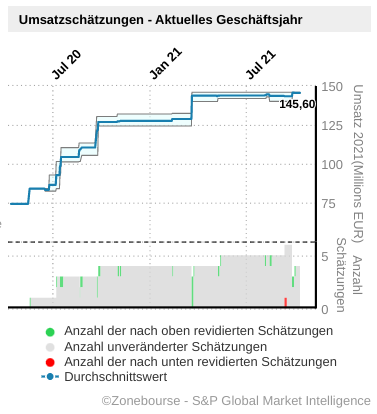

Zu dem Aktuellen Jahr: Es wurde bis zum HJ ein Umsatz von 63,1 Mio. Erwirtschaftet, von den geplanten ca. 145 Mio. fehlen somit noch 81.9 Mio. Somit müsste in den Verbleibenden Quartalen mindestens ein Umsatz von 40 Mio erwirtschaftet werden, also mindestens 21% mehr als im Q2 - pro Quartal. Diese 40 Mio. würden für Q3 einem YoY-Wachstum von

34% entsprechen. Eine Skalierbarkeit wird häufig als Grund für dieses Wachstum genannt, aber es bleibt spannend ob dies auch so realisierbar ist. Wenn der Umsatz mehr als 38Mio. beträgt ist Cliq für mich ein Top Kauf 2021, andernfalls gebe ich meine Hoffnungen hier auf und ziehe weiter. Mich würde auch sehr interessieren was ihr denkt, also ob ihr der Meinung seid, die Planzahlen sind realisierbar oder nicht :) Netflix hat es ja im erwarteten Rahmen geschafft, der hier bestimmt schon für Freudentänze sorgen würde...

Somit, ist dem kurz und knapp, nichts mehr hinzuzufügen.

Optionen

| Boardmail an "XL10" |

Wertpapier: Cliq Digital AG |

= ich bin weiterhin guter Dinge, dass es noch einen ordentlichen Schub bis zum Jahresende geben wird.

An der Börse gibt es zur Zeit viele Aktien die unterbewertet sind - ist halt so und keinen Interessiert es !

Optionen

| Boardmail an "thomybe" |

Wertpapier: Cliq Digital AG |

... haben keine Ideen, geschweige denn Überlegungen. Sogar Renn- und Totospieler haben Ideen und Motivation. Die Börsenspieler gehen meist nur blind mit der Masse." (André Kostolany)

ich würde noch weiter gehen und sagen: viele privatanleger torkeln oft wie betrunkene

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Cliq Digital AG |

Geht es nur Ansatzweise so weiter und bleibt die Story in Takt wird kurz oder lang sich die Aktie

verdoppeln. Risiko nach unten sehe ich bei max. 22 EUR

Meine Meinung !

Optionen

| Boardmail an "thomybe" |

Wertpapier: Cliq Digital AG |

Richtig was passieren wir aber erst zu den Q3 Zahlen am 02.11. vielleicht auch früher ...

Optionen

| Boardmail an "thomybe" |

Wertpapier: Cliq Digital AG |

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Cliq Digital AG |