S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Seite 109 von 193 Neuester Beitrag: 21.09.24 11:34 | ||||

| Eröffnet am: | 14.08.09 13:47 | von: jocyx | Anzahl Beiträge: | 5.811 |

| Neuester Beitrag: | 21.09.24 11:34 | von: stksat|22913. | Leser gesamt: | 1.357.062 |

| Forum: | Hot-Stocks | Leser heute: | 1.777 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 107 | 108 | | 110 | 111 | ... 193 > | ||||

Schaun ma mal.

Ich bleibe investiert, zuversichtlich und geduldig.

Kapsch in über 50 Ländern tätig; über 500 Mio Euro Umsatz; über 4000 Mitarbeiter; profitabel mit geschätzt KGV von 10 für 24; passt zum Geschäftsbereich "Transport"; könnte ein Schnäppchen sein, wenn es mit dem Schadensersatz klappt...

Aber alles nur wilde Spekulation...

https://www.capital.de/geld-versicherungen/...rafficcom-33255090.html

Eigentlich müsste G Kapsch, wenn unsere wilden Spekulationen zutreffen sollte, daher einen Aktientausch anstreben, um von einem möglichen Turnaround operativ zu profitieren.

Gleichzeitig könnte man ihm die Verantwortung für das Schiedsverfahren zusprechen und den Kapsch-Aktionären, die ihre Aktien tauschen, eine Nachbesserung aus einem möglichen Schadensersatz/Vergleich mit dem Bund.

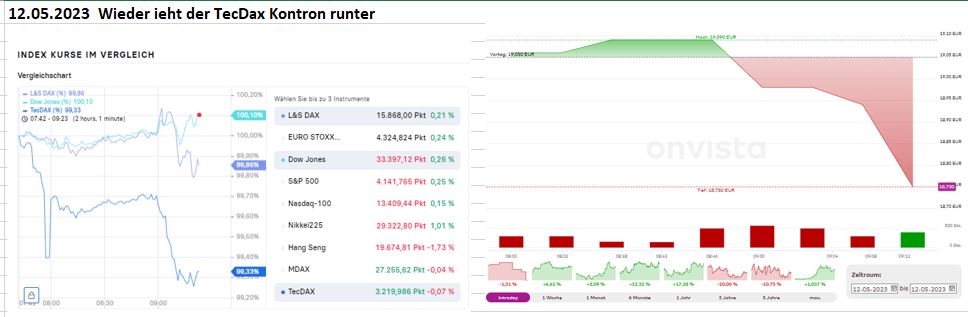

Wie ich schon geschrieben habe sind m.E. alle news mittlerweile eingepreist, der Markt wartet auf neue news und untergeordnete Faktoren wie Charts und Index-bedingte Trades rücken in den Vordergrund.

Seit heute im TexDax und ich glaube Kontron wird sich so lange analog bewegen bis neue Nachrichten kommen.

Ich bleibe mal bei dieser Hypothese für die nächsten Wochen und werde das natürlich beobachten (ich will ja auch noch was lernen).

Selbstverständlich sind 2h noch nicht wirklich aussagekräftig, aber die Zeit wird zeigen ob diese Korrelation weitergeht.

Leider gibt es in Deutschland nur ganz wenige wirklich gute Aktien, was letztendlich bedeutet, dass die Indices überwiegend von low- performern bevölkert sind. So lange die Welt sich in Aufruhr befindet, kann man m.E. mit b&h Strategien keinen Blumentopf gewinnen.

Angehängte Grafik:

kontron_vs_tecdax_10.jpg (verkleinert auf 61%)

kontron_vs_tecdax_10.jpg (verkleinert auf 61%)

MK knapp 200 Mio. und Hannes ist, oder war bei Katek im Aufsichtsrat.

Müsste den Laden ganz gut kennen. Für mich ein Schnäppchen zu dem Kurs.

Da kannst de nur noch kotzen

Die Gretchenfrage ist WAS gekauft wird, für wieviel Geld und was Kontron daraus (möglicht rasch nachvollziehbar) machen kann. Wenn das in Zukunft nicht rentabler ist als das was Kontron aktuell hat, wird der Kurs nicht steigen. Auf der aktuellen Basis ist Kontron schon ausreichend bewertet!

Und bis das alles klar ist werden noch Monate vergehen. Der Rest (ARP/Dividende) ist "Beiwerk" und letztendlich unerheblich. Wenn Du wie manch anderer wartest dass nun aus heiterem Himmel der Kurssprung auf 24 oder gar mehr kommt, kann ich dir auch nicht helfen.

Und wenn Du das nicht aushältst, solltest Du Crines Rat beherzigen.

Angehängte Grafik:

screenshot_20230510_170036_stock3.jpg (verkleinert auf 47%)

screenshot_20230510_170036_stock3.jpg (verkleinert auf 47%)

Allein das organische Wachstum in Verbindung mit der Steigerung der Profitabilität rechtfertigt einen Kurs von 30 €. Die Quartalszahlen deuten darauf hin, dass es sogar im Laufe des Jahres zu einer Prognoseanhebung kommt. Ungeachtet der bevorstehenden Übernahmen ist längst nicht alles eingepreist.

Warst du nicht nebenan unterwegs?

Musst dir meine peinlichkeiten hier anhören?

Werner

also E-Automobilsparte. Ist das ein margenschwaches Geschäft ? Der Kurs steigt doch auch ?

HN hat gesagt, das dass Segment "Europe" (hatte im Q1/2023 eine EBITDA-Marge von rd 9,1%) restrukturiert werden soll, um das umsatzmäßig größte Segment mit 179,4 Mio im Q1/23 mindestens auf das generelle Konzernziel einer EBITDA-Marge von heuer 11% zu bringen. Dieser Restrukturierung soll bis Ende des Jahres abgeschlossen sein. Aus meiner Sicht könnte es hier durchwegs auch zu einem (teilweisen) Verkauf kommen.

Dies dokumentiert aus meiner Sicht erneut die Strategie, dass man den vollen Fokus auf Profitabilität legt (was mittlerweile fast in jeder Aussendung betont wird). Umsatzwachstum hat in den letzten 3-4 Jahren dem Aktienkurs nicht geholfen (eher geschadet durch die wahrscheinlich dadurch möglich gewordenen Fraud-Vorwürfe). Wenn dieser Weg konsequent umgesetzt wird, dann mache ich mir keine Sorgen, dass der Kurs sich heuer noch in Richtung dem niedrigsten Kursziel von 25 (wurde heute übrigens von Kepler Cheuvreux von 24,00 (am 4.5. bestätigt) auf 25,00 angehoben).

Die Profitabilität ist der Schlüssel zu höheren Kursen.

Der Markt muss nur noch davon überzeugt werden, dass das gelingen kann.

Fakten oder plausible Indizien bis Fakten geliefert werden können..

Ich mache den Vergleich ohnehin um etwas zu lernen, dann kann ich die Info auch teilen, falls es jemand interessiert. Falls nicht - auch gut.

Angehängte Grafik:

kontron_vs_tecdax_12.jpg (verkleinert auf 52%)

kontron_vs_tecdax_12.jpg (verkleinert auf 52%)