Chartcheck - Pironet

Solche Sondersituationen sollte man als Privatanleger nutzen. Irgendwann ist der Verkäufer auch fertig und dann kommt die starke Unterbewertung in den Fokus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pironet |

Falls es I Steps ist, müssten wir aber in Kürze die Unterschreitung der 5%-Hürde vermeldet bekommen, da die knapp 7% hatten.

So hoch wie die Umsätze die letzten Tage sind, könnten es ja auch Beide sein. Wäre aber nen merkwürdiger Zufall und daher wenig wahrscheinlich. Wenn es Allianz Global ist, was am wahrscheinlichsten ist, müssten die eigentlich so gut wie fertig sein. Nach Ostern sollte das erledigt sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pironet |

Bei Werten wie Heiler, Softing oder Pironet juckt es da natürlich in den Fingern.

Ich denke grundsätzlich ist der Tec-Markt durch viele ehemalige überzogene Börsengänge für viele ausgereizt, bzw. nur die großen Werte (SAP, Software AG) interessant. Bei den 3 obigen Fällen liest man im Grunde genommen ganz grob die selben Eckdaten. Raketen werden sie denke ich erst wenn sie nachhaltig das Interesse des Marktes wecken - wann das soweit ist kann mir als Student herzlich egal sein ;) Irgendwann kommt es bestimmt

Diese Jahr sollen die Q1-Zahlen am 15.Mai kommen, also dürfte der HV-Termin wieder ähnlich wie letztes Jahr liegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pironet |

Geht man davon aus, das mindetens die Hälfte davon von einem Verkäufer stammt, dann wären das schon 3,5% aller Aktien, die verkauft wurden. Allianz Global hatte aber nur noch 2,9% zum letzten bekannten Termin.

Also lange kann das nicht mehr dauern.

Mittlerweile frag ich mich auch eher, wer auf der Käuferseite steht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pironet |

Also morgen nochmal hohe Umsätze, aber dann müsste es eigentlich vorbei sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pironet |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pironet |

10:33 16.04.09

Veröffentlichung einer Mitteilung nach § 21 Abs. 1 WpHG (Aktie)

PIRONET NDH AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Veröffentlichung einer Stimmrechtsmitteilung übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Die Scherzer & Co. AG, Friesenstraße 50, 50670 Köln, Deutschland hat uns

gemäß § 21 Abs. 1 WpHG am 09.04.2009 mitgeteilt, dass ihr

Stimmrechtsanteil an der Pironet NDH AG, Köln, Deutschland, ISIN:

DE0006916406, WKN: 691640 am 07.04.2009 die Schwelle von 5% der

Stimmrechte unterschritten hat und an diesem Tag 4,44% (das entspricht

648250 Stimmrechten) beträgt.

(c)DGAP 16.04.2009

Optionen

| Boardmail an "tafkar" |

Wertpapier: Pironet |

10:33 16.04.09

Veröffentlichung einer Mitteilung nach § 21 Abs. 1 WpHG (Aktie)

PIRONET NDH AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Veröffentlichung einer Stimmrechtsmitteilung übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Die Scherzer & Co AG, Friesenstraße 50, 50670 Köln, Deutschland hat uns

gemäß § 21 Abs. 1 WpHG am 14.04.2009 mitgeteilt, dass ihr

Stimmrechtsanteil an der Pironet NDH AG, Köln, Deutschland, ISIN:

DE0006916406, WKN: 691640 am 08.04.2009 die Schwelle von 3% der

Stimmrechte unterschritten hat und an diesem Tag 2,55% (das entspricht

372690 Stimmrechten) beträgt.

Optionen

| Boardmail an "tafkar" |

Wertpapier: Pironet |

11:15 16.04.09

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

--------------------------------------------------

Angaben zum Mitteilungspflichtigen

Name: Scherer

Vorname: Hans-Werner

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Aktie

ISIN/WKN des Finanzinstruments: DE0006916406

Geschäftsart: Kauf

Datum: 09.04.2009

Kurs/Preis: 1,45

Währung: EUR

Stückzahl: 100000

Gesamtvolumen: 145000

Ort: Außerbörslich

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Pironet NDH AG

Von-der-Wettern Str. 27

51149 Köln

Deutschland

ISIN: DE0006916406

WKN: 691640

Ende der Directors' Dealings-Mitteilung (c) DGAP 16.04.2009

Optionen

| Boardmail an "tafkar" |

Wertpapier: Pironet |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Pironet |

mhhhh, hab aber auch keine News gefunden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pironet |

Optionen

| Boardmail an "thanksgivin" |

Wertpapier: Pironet |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pironet |

--------------------------------------------------

Optionen

| Boardmail an "thanksgivin" |

Wertpapier: Pironet |

Angehängte Grafik:

png_170409.gif (verkleinert auf 86%)

png_170409.gif (verkleinert auf 86%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pironet |

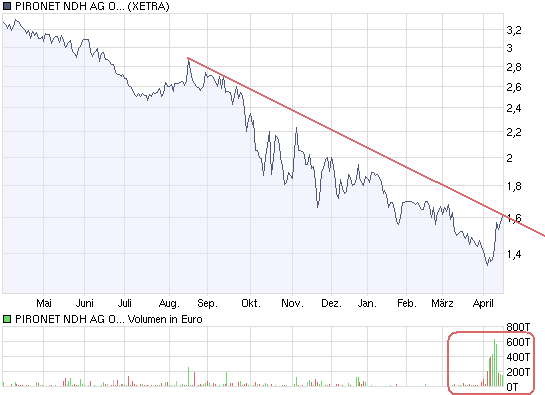

Angehängte Grafik:

chart_year_pironetndhagon.png (verkleinert auf 93%)

chart_year_pironetndhagon.png (verkleinert auf 93%)

Optionen

| Boardmail an "Lapismuc" |

Wertpapier: Pironet |

cash allein bei 20 mio.

kfr. vermögen bei 38 mio. ( immaterielles gedöns usw. nicht eingerechnet )-

die gute geschäftsentwicklung know how etc. wird mit MINUS bewertet.

totale übertreibung.

die aktie ist ein ganz klarer kauf.

selbst pessimisten müssten der aktie rund 2 € zubilligen.

nur meine meinung. ichhabe mal ein paar reingenommen.

Optionen

| Boardmail an "tafkar" |

Wertpapier: Pironet |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pironet |

Kritisch allerdings, dass Softwareentwicklungskosten aktiviert werden (siehe Punkt 7 im Anhang Geschäftsbericht 2008). Die Kosten werden über 5 Jahre abgeschrieben, was bei Software sicher in Ordnung sein mag. Trotzdem ist die Position in der Bilanz weiter wachsend und wird die künftigen GuV belasten. Die Frage ist auch immer was selbsterstellte Software wirklich wert ist. Als Aussenstehender sicher schwer zu beurteilen.

Aber bei dem jetzigen Kursniveau würd ich das mal als eingepreist betrachten :)

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Pironet |

Und bei dem Wachstum der letzten Zeit sind diese Bilanzveränderungen aus meiner Sicht auch normal. Ist halt nen Softwareunternehmen. Wichtig ist, dass die jährlichen zusätzlichen Abschreibungen nicht höher sind als das durch das Wachstum erreichte zusätzliche Ebitda. Nur dann macht so ein Wachstum Sinn.

Aber auch wenn man sich etwas verkalkuliert haben sollte, ist das mehr als nur eingepreist. 7% Div-Rendite und ein Unternehmen mit 1,4x € Nettocash pro Aktie. Solange die einen leicht positiven Cashflow haben, ist das ein ganz klarer Kauf, und diesen positiven CF kann man auch 2009 in jedem Fall erwarten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pironet |