Palantir mit Börsengang

Seite 106 von 323 Neuester Beitrag: 18.07.25 01:21 | ||||

| Eröffnet am: | 29.09.20 19:48 | von: Moneyboxer | Anzahl Beiträge: | 9.068 |

| Neuester Beitrag: | 18.07.25 01:21 | von: Is nur Geld | Leser gesamt: | 3.135.674 |

| Forum: | Börse | Leser heute: | 430 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 104 | 105 | | 107 | 108 | ... 323 > | ||||

😥 😟

Optionen

| Boardmail an "FrankNStein" |

Wertpapier: Palantir Technologies I |

https://www.youtube.com/watch?v=YFDcYm1CRy4

Optionen

| Boardmail an "FrankNStein" |

Wertpapier: Palantir Technologies I |

https://twitter.com/PalantirTech/status/1399747624463486986

Anti-Money Laundering

https://www.palantir.com/solutions/aml/

Optionen

| Boardmail an "FrankNStein" |

Wertpapier: Palantir Technologies I |

Man stelle sich z.B. eine Business Welt ohne Microsoft Office vor bei der noch mit Schreibmaschine und Briefen gearbeitet würde und 10 Firmen würden exklusiv von der noch ziemlich unbekannten Microsoft mit allen ihren Diensten versorgt werden... das hätte sicherlich Auswirkungen

Wenn die Software von Palantir tatsächlich ebenso Life changing wie Microsoft ist dann wird sich dass bei diesen Beteiligungen recht schnell zeigen. Im Erfolg der Firmen und als geniales Marketing für Foundry. Es gibt ja aktuell praktisch noch keine Kunden die das gesamte Palantir Know How als IT Backbone nutzen. Die jetzigen Kunden nutzen es allenfalls für Teilbereiche.

Diese Strategie werde ich auf jeden Fall ganz akribisch weiterverfolgen... neben allem Anderen

Andererseits kann man eh nichts ändern und solange Palantir selbst nicht damit spielt sehe ich auch irgendwie keine Probleme. Falls es jetzt aber superschnell hochgehen sollte ist die Absturzgefahr natürlich auch wieder riesig. Aber das ist vielleicht ein Luxusproblem das man dann gern hat

PLTR

Volume 85,718,833

Avg. Volume 66,087,146

vs.

AMC

Volume 745,100,333

Avg. Volume 111,998,067

Wir haben heute grad mal den Widerstand geknackt (und zwar nur ganz knapp!), an welchem wir letztes Mal noch gescheitert sind.

Mal schauen wie lange wir nun brauchen, bis wir die rote Linie erreichen...

pltr.png (verkleinert auf 55%)

...In The Same Direction

https://seekingalpha.com/article/...icals-point-in-the-same-direction

Summary

- Palantir's fundamentals keep improving, and the stock still trades at an attractive price.

- From a technical standpoint, Palantir's chart looks much better now than a few weeks ago.

- The current price offers a favourable risk/reward entry for both traders and investors.

Thesis Summary

After having retraced over 50% from its ATH, Palantir Technologies Inc. (PLTR) has now made a strong reversal, and it looks like a bottom could be in place. Fundamentally, the company remains well-positioned to capitalize on the increased need for security and privacy in data analytics, and profitability should be a non-issue in the long term. Using EWT I forecast a price target north of +$100/share.

Fundamental Analysis

Palantir has been both highly acclaimed and criticized by investors since its IPO. The company not only produces division over its value and potential return but also over the effectiveness of its product and even the ethicality of what it does.

From a valuation standpoint, bears hold on to the fact that the company isn’t profitable, and probably won’t be due to the reliance on stock-based compensation. I already talked about the latter point in my last article on Palantir. SBC is used to retain their most important asset, people, so I don’t particularly see a problem with this.

Furthermore, if we look at the history of other similar companies, there is no reason to believe this should continue to be true. In this section, I’d like to use the profitability of businesses that offer a similar service as a proxy of what Palantir’s profit margins could look like.

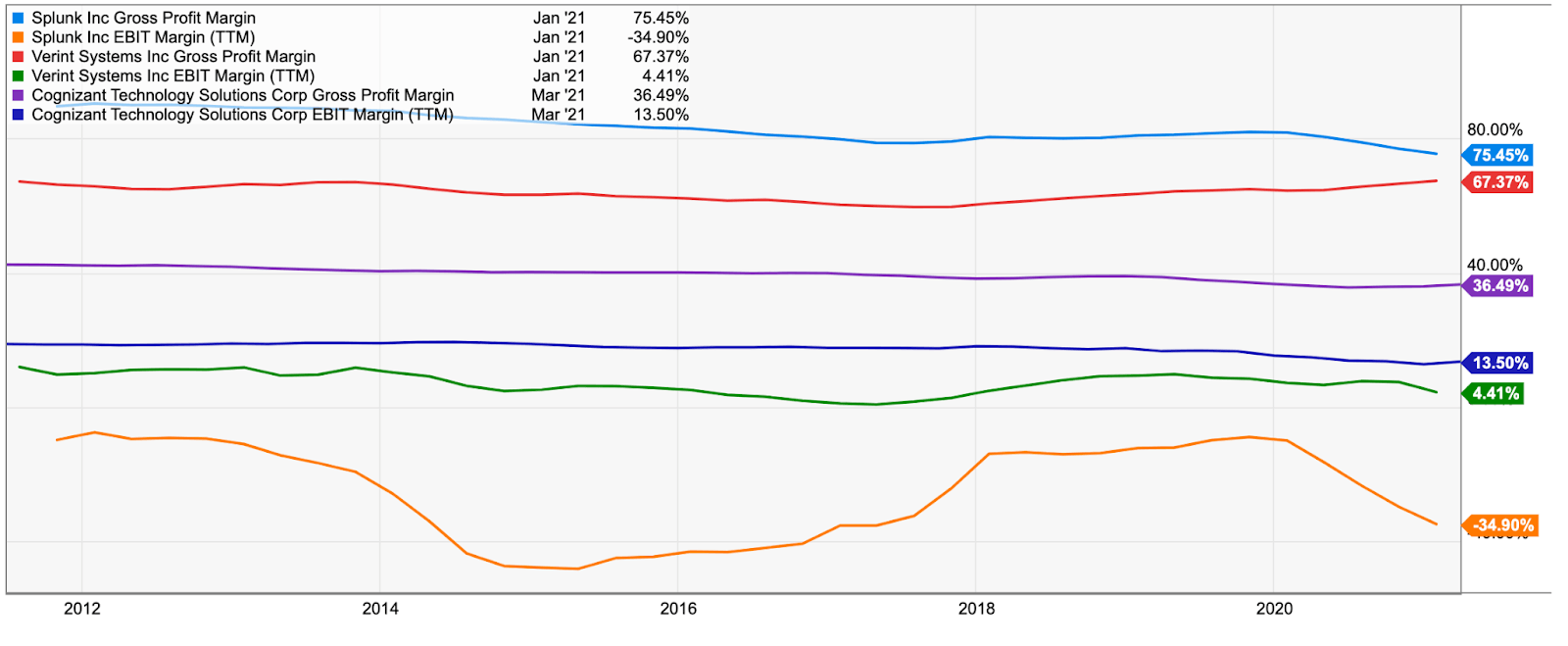

Source: Ycharts

What we see above is a comparison of profitability metrics amongst some of Palantir’s “peers”. We have Splunk Inc. (SPLK), Verint Systems Inc. (VRNT), and Cognizant Technology Solutions (CTSH). All of these companies provide similar services. They use their software to handle data and help organizations. They also share the commonality that they all work for the government as well as the private sector.

What we can see in the chart above, is that all of these companies, with the exception of Splunk, have been achieving profits in their operations, as seen in the EBIT margin. Even if we take Splunk, which has struggled to deliver positive earnings, it would seem that investors aren’t too concerned, as the stock has appreciated over 500% since its IPO.

For the time being, Palantir remains unprofitable, but all the important metrics, such as earnings per customer and deployment times are pointing towards an improvement in profitability.

Lastly, as far as growth goes, it’s hard to deny the potential for continued expansion. Palantir continues to add government clients, recently signing a $111M Special Ops contract. With Joe Biden proposing a budget that would take deficits over WWII levels, I don’t think this source of income will dry up any time soon. On the private sector front, Palantir continues to develop new applications for companies, which was shown at Palantir’s Double Click Demo.

Technical analysis

Having said this, some bears also point towards the fact that Palantir’s chart doesn't look so good. However, this has changed with the recent rally of the low found in May.

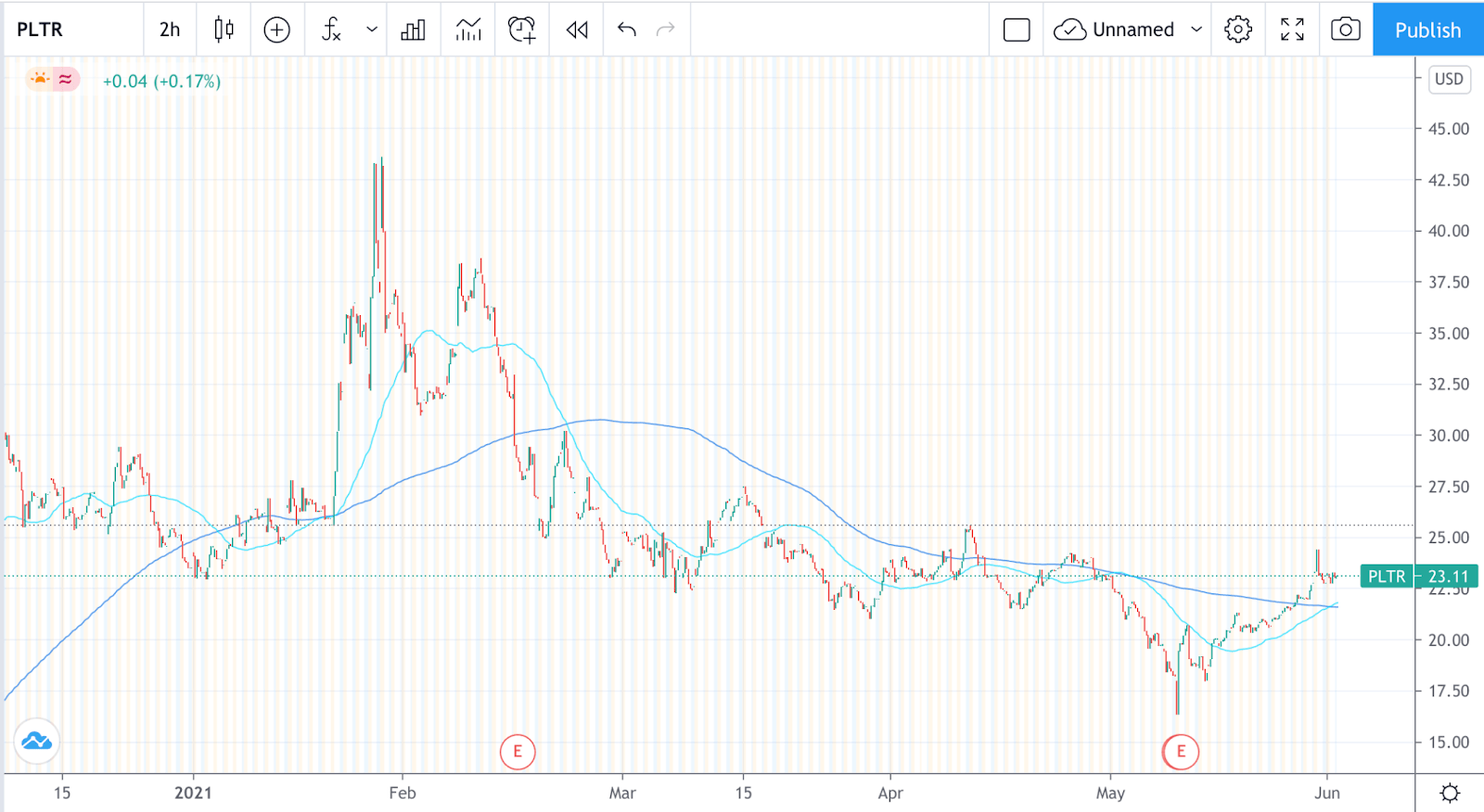

Source: Tradingview

Looking at the six-month chart of Palantir, we can appreciate that the 50-day moving average has now crossed the 200-day moving average. The last time this happened, we saw a rally that took the stock to over $45. Of course, moving averages aren’t always 100% correct, but they can give us a good idea of when and where momentum is shifting.

So where can we expect Palantir’s stock price to go from here?

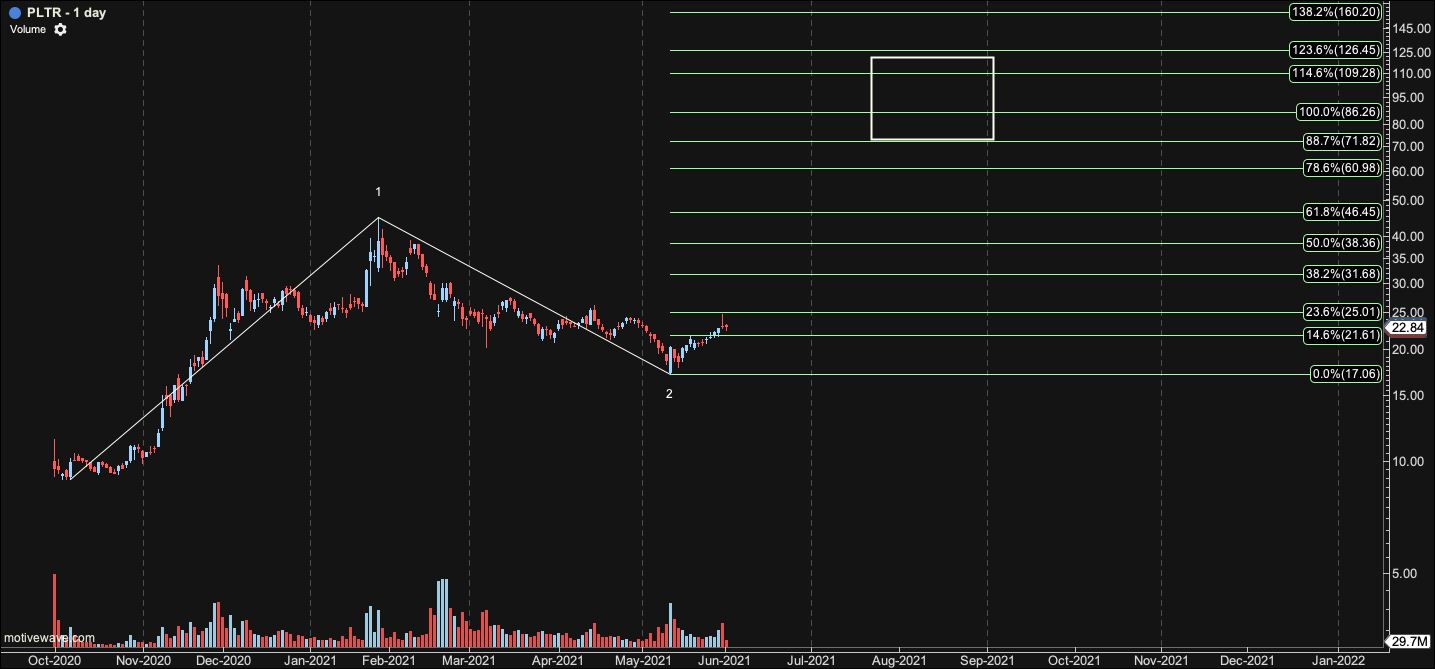

Source: Author’s work

Using Elliott Wave Theory, we could say that Palantir is now entering a wave 3, which could protect us all the way up to $86-$126. The actual target will become clearer in the coming months. For now, we still need to get confirmation that a bottom is in. If/when we rally past the recent high of $24, I would be able to count a five-wave structure from the low, which would give us good confirmation that the low is indeed in. As far as a time frame goes, it’s hard to say when we will achieve this given target, but I think 12 months is a reasonable assumption.

Risks

When it comes to Palantir, I believe there is one risk that significantly outweighs all others. For the time being, Palantir still receives most of its revenue from public contracts, so what would happen if the company fell out of favour with the Biden administration or the folks at the army? When push comes to shove, the decision to award (or not) contracts to Palantir comes down to a handful of people, and this is a risk that investors must be wary of. The best defence Palantir has against this, is making itself indispensable, which so far it is doing proficiently. This is shown by the ability Palantir has to retain users and even increase revenue per user.

On another note, I do think that profitability at Palantir is far away, which will disappoint some investors. I predict the company will continue to invest aggressively, especially as it tries to make its way into the private sector.

Takeaway

No matter which way you look at it, Palantir is now in a much better position than it was weeks and months ago. For starters, it crushed its last earnings report. On top of that, institutional investors are starting to pile into the stock. From a technical point of view, the stock has rallied very convincingly from its May low, and as long as we can hold the $20 area more immediate upside is on the cards. Palantir is not a stock for everyone, but one must at least acknowledge that it has the potential for great returns, and the current setup offers an entry with limited risk.

Eigentliches IBM Video beginnt bei 1:25

Webseite ikat.palantirfoundry.com/workspace/hubble ist ohne Login leider nicht erreichbar

Optionen

| Boardmail an "FrankNStein" |

Wertpapier: Palantir Technologies I |

Er beschreibt hier diverse Dinge die ich bislang nicht kannte oder mir bisher nicht bewusst waren.

Insbesondere die Fähigkeiten für ein klassisches CRM System analog Salesforce innerhalb von Foundry.

Der Vergleich mit dem Langfristchart von Salesforce macht ebenfalls Mut

Data-analysis company’s Alexander Karp and meal deliverer’s Tony Xu received compensation far exceeding that of S&P 500 CEOs

Palantir Technologies Inc. PLTR 6.03% and DoorDash Inc. DASH 0.38% gave their longtime chief executives special stock awards worth hundreds of millions of dollars in 2020, two of the biggest compensation packages ever awarded to corporate leaders.

Alexander Karp, the chief executive officer and a co-founder of Palantir, a data-analysis company that went public in September, received compensation valued at $1.1 billion last year, including $798 million in options and $296 million in restricted stock, according the company’s annual proxy statement.

Shortly before DoorDash went public in December, the meal-delivery company awarded co-founder and CEO Tony Xu restricted shares that were initially valued at more than $400 million, according to securities filings.

Both awards far exceed the pay packages received by CEOs of S&P 500 companies in 2020. The median pay for S&P 500 CEOs in 2020 was $13.4 million, according to a Wall Street Journal analysis, and the biggest compensation package was valued at about $211 million.

Neither Palantir nor DoorDash is in the S&P 500 index. Both companies are unprofitable. In their filings, the companies describe the awards as tools to keep their CEOs on the job and motivated to increase the company’s value over a number of years.

“DoorDash is a relatively young company with an ambitious vision,” the company told the Journal. “The board has structured Tony’s compensation to maximize the incentive towards those long-term goals.”

Palantir didn’t respond to requests for comment.

https://www.wsj.com/articles/...gest-pay-packages-in-2020-11622712601

https://www.vice.com/en/article/akg3jp/...antir-isnt-making-them-rich

Das geht aber jetzt Schlag auf Schlag

Ich würde gern wissen ob Palantir mit Cash bezahlt oder mit seiner Dienstleistung

https://www.investors.com/research/...s-rating-rise-to-91/?src=A00220

This includes $270m in private placement from new investors including Swedbank Robur, Sectoral Asset Management and controversial data-analytics firm Palantir, as well as existing investors such as Kinnevik and Alkuri Sponsors.

Ich denke also das Geld geflossen sein wird ;-)

Bei reinem Invest wäre ich enttäuscht, gern dürfen sie aber auch mit einem Geniestreich überraschen :)

Etwas seitwärts zwischen 19 und 20 fände ich aktuell übrigens ganz gut

Und genau das beginnt mir so langsam Sorgen zu machen. Wir sind jetzt beim 5. SPAC Deal.

Bei jedem ist Geld geflossen, inzwischen etliche hundert Mio. wenn man annimmt, daß die PIPE-Partner alle das Gleiche einbringen.

Die Begründung bei neuen Technologien dabei sein zu wollen/müssen, dürfte mMn weder bei Cellularix noch bei Babylon ziehen.

Das heisst im Umkehrschluss, daß die Antwort bei der Fragestunde im Webcast schlichtweg Bullshit war, manche würden es auch Lüge nennen.

Ich habe bereits zweimal erlebt, wohin gekauftes Wachstum (und bisher gibt es von den Zukäufen ja noch nicht mal das) führen kann, nämlich schlussendlich in die Insolvenz.

Muss nicht so sein, aber wenn zukünftig mehr SPAC-Deals als neue Aufträge reinkommen und die SPAC-Deals nichts mit neuen Technologien etc. zu tun haben, sollte Mr. Karp wenigstens damit herausrücken, was der tiefere Sinn dahinter ist.

Und diesmal am besten wirklich er selbst, nicht wieder nur sein Welpe (S. Sankar)

"Man schickt keinen Welpen los, damit er seinen eigenen Dreck wegmacht"

Optionen

| Boardmail an "FrankNStein" |

Wertpapier: Palantir Technologies I |

1. Ich habe Vertrauen in die Geschäftsführung. Keiner der Beteiligten ist auf den Kopf gefallen und realisiert unüberlegte Handlungen. Davon bin ich überzeugt. Eine langfristige Überlebenschance als Unternehmen erfordert eine ständige Weiterentwicklung. Auch bei der Produktpalette.

2. Grob überflogen gibt es klare Gemeinsamkeiten der SPACS. Große Datenmengen, Vernetzung, Veränderung des Lebens in der Zukunft, Digitalisierung, künstliche Intelligenz, Automatisierung. Es entstehen Dinge bzw. Dienstleistungen, die man dann einfach haben möchte bzw. nutzen will.

3. Ich denke, Palantir investiert nicht nur. Palantir kauft Daten und Modelle. Der Markt von Morgen wird heute vorbereitet. Ich erinnere: Wer schnell mit Palantir reich werden möchte, solle sich eine andere Aktie suchen. Heute wird das Feld bestellt, in 10 Jahren wird geerntet.

4. So wie heute ein durchschnittlicher PC erst das Microsoft-Zeichen zeigt und dann Google aufploppt, könnte zukünftig eine Datentransaktion, eine Flugberechnung, eine Krankenakte oder ein Automatisierungsprozess immer ein Stück Palantir enthalten.

Wir sehen eine wohlüberlegte, langfristige und strategische Ausrichtung mit einer baldigen Ausweitung der Produktpalette bzw. einer Ausweitung der vorhandenen Anwendungsmöglichkeiten.

Achja, hier noch 5.

Viele reden von long und hold, verkaufen aber eine Woche später weil es mal runter geht. Hier habe ich erstmals tatsächlich den Eindruck, beim Beginn einer Entwicklung dabei zu sein. Eben weil es auf mich schlüssig, logisch und überlegt wirkt. Und ja, da gibts auch mal noch Dellen im Kurs. Da sind wir dann wieder beim long und hold...

Und ja, irgendwie bin ich Fan. Ich mochte auch die Idee von Skynet - und so weit ist es nicht weg...

Grüße,

Carlo