Die besten Gold-/Silberminen auf der Welt

Hochschild ist m.E. unterbewertet und könnte ein interessanter Übernahmekandidat sein.

Ich vermute, dass man den Wert massiv geshortet hat und möglichst viele Kleinanleger zu frustrieren. Mr. Market ist selten fair...

Ich versuche noch Minen in Australien zu bekommen. Evolution oder Northern Star.

Mittleres Kursziel ca. 14,8 CAD

https://de.marketscreener.com/kurs/aktie/...939/analystenerwartungen/

Angehängte Grafik:

silvercrest_20220721.png (verkleinert auf 65%)

silvercrest_20220721.png (verkleinert auf 65%)

Hier zählen am Ende nur gute Ergebnisse und seit Anfang 21 haben die leider überhaupt keine guten Ergebnisse beim Drillen erreicht. Da bringt es dann auch nichts wenn das Gebiet groß ist und daneben namhafte Nachbarn sind. Nennt man übrigens Areaplay . Bin bisher selbst überrascht über die wenigen schlechten Ergebnisse.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Des weiteren haben Sie insgesamt in dem Explorationssektor eine Gesamtsumme von 200 Millionen Dollar investiert. Wenn man dann das auf die 80 bis 90 Explorer runter rechnet, investieren Sie im Schnitt über 2 Millionen Dollar pro Explorer wobei viele Anfangssummen deutlich kleiner sind.

Ganz wichtig und interessant ist. Dieses Geld wird hauptsächlich zum Bohren genutzt. Wer kein laufendes Bohrprogramm am laufen hat oder nicht bohrt, bekommt auch kein Geld von denen.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Wer ein etwas geringeres Risiko bevorzugt, sollte sich hier mal einlesen.

https://www.youtube.com/watch?v=uHYZQCJRRnM

Fürs Erste tät es mir auch schon ein schönes Gartenhaus.

@Pirate des chats: Wie siehst Du G&S charttechnisch - Ist das jetzt der Keller oder fräsen wir uns noch durch die Bodenplatte?

Das Negative: OPW habe ich mit dem CEO gebrochen, ich bekomme keine Infos mehr. Updates nur noch über Getgo möglich.

Zu gegebener Zeit veröffentliche ich meine Gedankengänge.

Bitter für mich: OPW ist Meike mit Abstand größte Position und deswegen schreibe ich kaum mehr was hier, kotzt mich an

Optionen

| Boardmail an "Jacky Cola" |

Wertpapier: Gold |

Jacky, woher der Sinneswandel. Wurde doch gerade erst ein Filmchen gedreht!

Nach meiner Einschätzung kann das hier auf einen Totalverlust rauslaufen, ist mir mittlerweile aber auch wurscht, da ich mit dem Großteil schon vor Monaten mit Gewinn raus bin. Und der gute Blake war mir noch nie sympathisch.

Ansonsten sieht Hochschild sehr interessant aus, auch in Bezug auf eine Dividende :-)

Ein indirekter Insider namens Reynolds hat im Mai für knapp über 52000 US Dollar Aktien verkauft.

Aus ceo.ca

@Iron75 Indeed - "On June 15, 2020, the Company raised gross proceeds of $166,750 by way of a non-brokered private placement of 3,335,000 common shares priced at $0.05 per share." This was followed by further financings at $0.12, $0.075, $0.10 and $0.115. It's all in the latest financial statements.

@Snidely You are right, I didn't see the roll back in 2019, but it appears it was a 2/1, not 10/1. So those 6 million shares are split between $.10 and $.12. https://ceo.ca/@newsfile/...rations-inc-announces-share-consolidation

Seit g5 Monaten warten wir auf Egebnisse. Das ist echt eine Verarschung.

@Tuscany @MadMardiganRisk Indeed, completion of Bazooka drilling program was announced 28th Feb. Now we are in mid JULY! Absolutely incredible whats going on here with the lab....

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Ich wage die Prognose 58:42, dass wir darüber bleiben. Aber ein 5. mal wird die Unterstützung nicht halten. Dann tauchen wir wohl nochmals 80 - 100 $. Sei's dann halt so.

Alleine chartechnisch lässt sich die Situation nicht aufbereiten. Was mich zuversichtlich stimmt, ist, dass in den letzten 3 Tagen meine Silberminen und Explorer nicht weiter abgegeben haben. Mein Depot mit meinen spekulativen Werten war jetzt 3 Tage hintereinander leicht im Plus. Es dürften ruhig auch einmal die Minen vorlaufen. Fundamental sind wir uns wohl alle einig, es müsste längst drehen!

Ich stehe mit 35 % Cash an der Seitenlinie und steige nicht überstürzt wieder ein. Ich bin jetzt schon fleissig am abwägen, wo ich nachkaufen werde. Ist gar nicht so einfach...

Gold W1 Chart

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

gold_23.png (verkleinert auf 26%)

gold_23.png (verkleinert auf 26%)

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

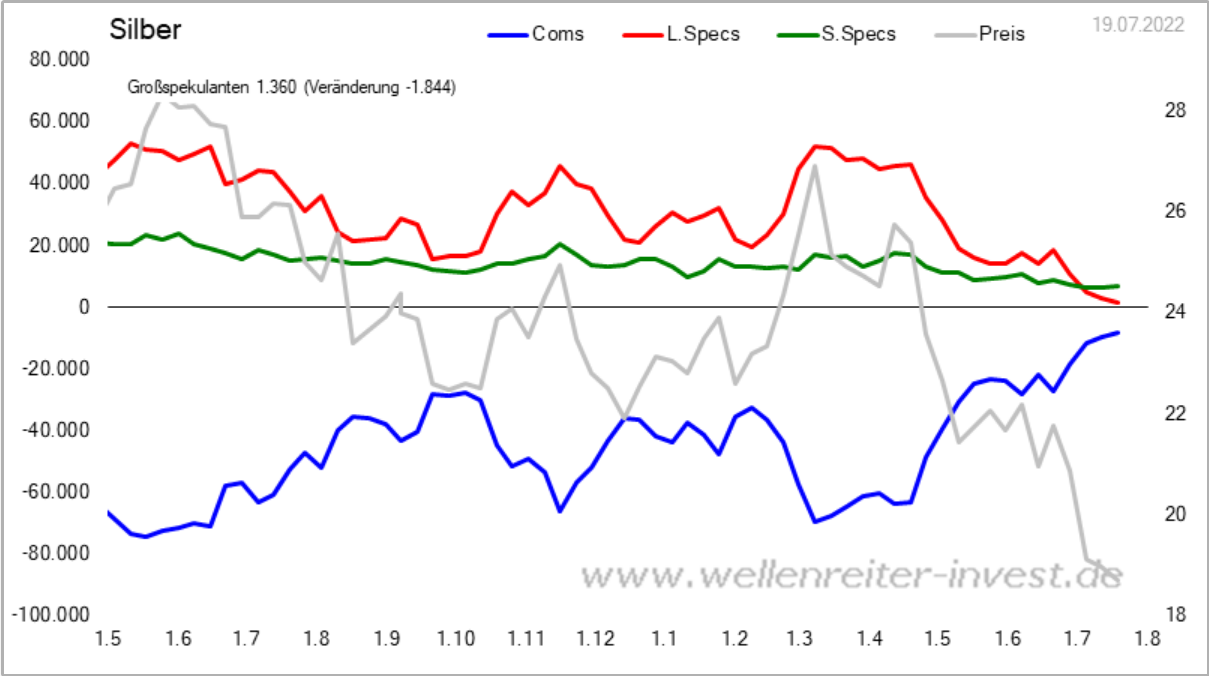

Angehängte Grafik:

screenshot_2022-07-23_at_01-51-17_cot_-....png (verkleinert auf 42%)

screenshot_2022-07-23_at_01-51-17_cot_-....png (verkleinert auf 42%)

- Marketcap nur noch ca 3 mio und alleine 2 mio cad in Cash, dazu warten auf Drillresults von 2 Bohrungen + Grundstücke Neufundland

- völlig überverkauft und ich habe zu 8 Cent nochmal nachgelegt (keine Empfehlung, eher Vorsicht)

Was spricht gegen OPW ?

- Ankündigungen/Versprechungen wurden kaum gehalten

- Results monatelang überfällig, denke auch , dass sie raus sind, weil CEO nicht mehr nachkauft.

- Blake Morgan ist mit der Tochter von Demien Reynolds liiert. Der Sohn von Demien Reynolds ist Chris Reynolds und auch im Management.

Die zweite Ehefrau von Damien heißt Emma und fällt häufig in der Branche auf (Crest Res, Rain City ..)

- was wenn er im Hintergrund die Strippen zieht ? Ist alles eine Familie

- auffällig, dass einer viele Millionen von Aktien verkauft. Angeblich kennt das Management den Verkäufer nicht, was ich bei 40 Millionen ausstehenden Aktien bezweifle.

- Vergangenheit Damien Reynolds im Minenbusiness war umstritten wegen Steuerhinterziehungen

- crest Res. (CEO Emma) besitzt mittlerweile > 14 mio Origen shares und kaufen immer wieder größere Pakete auf. Glaube Family schiebt Aktien hin und her.

- ohne den großen Verkäufer stünde der Kurs von OPW ganz anders

Trotzdem halte ich das aktuelle Niveau für unfassbar günstig und habe Positionen aufgestockt.

Halte dennoch das Totalverlustrisiko so hoch wie nie.

Was wenn ein CEO offiziell immer mal paar Aktien kauft, im Hintergrund der Familienverbund Millionen von Aktien außerhalb des Sedi Reports rausknallt ?

Ich will nicht sagen, dass das hier der Fall ist. Aber wohl nicht unüblich in der Branche.

Weitere Punkte in den nächsten Wochen.

Origen: kaum free float shares outstanding. Kann daher mega explosiv werden. Aber: wenn crest anfangen sollte Millionen von Tickets abzuverkaufen, kann es auch schnell abwärts gehen.

Aktuell sieht es kurzfristig aber eher noch bullisch aus. Aber Gewinnmitnahmen nicht vergessen.

Nachdem ich meine Gedankengänge auch in CEO CA geteilt habe und auf Demien Reynolds und Emma hingewiesen habe, wurde ich vom CEO sehr angegangen inkl Beleidigungen.

2 Möglichkeiten: ich liege falsch oder ich habe das Businessmodel enttarnt

Ich habe weiter keine OPW Aktie verkauft, sitze auf massiven Verlusten und habe nachgekauft. Die Projekte sind eigentlich mega und Vlt schafft das Management langfristig den Turnaround

Optionen

| Boardmail an "Jacky Cola" |

Wertpapier: Gold |

Beides wichtige Eigenschaften für einen CEO, und grenzt sich somit von vielen Anderen ab.

Frage ist ob jemand im Hintergrund agiert und was das Ziel des Managements ist ? Value schaffen für Aktionäre oder für die Familienkasse.

Idealtypisch Beides ;)

Blake ist zur Zeit in Deutschland, u.a. bei Getgo in Hamburg.

Vlt kann er mal in den nächsten Tagen hier ein Update geben, da er am nächsten an der Company dran ist

Optionen

| Boardmail an "Jacky Cola" |

Wertpapier: Gold |

Vermutung: Das Investment in Brasilien wird teilweise über einen Kredit finanziert.

Details habe ich nicht gefunden.

Hochschild Mining to invest $200 mln in Brazilian gold mine construction

https://www.reuters.com/business/...old-mine-construction-2022-05-12/

Zurzeit Gold und T-Bonds long, Minen etwas reduziert. Nach der FED-Sitzung nächsten Mittwoch kann man die Situation vermutlich besser einschätzen.

Angehängte Grafik:

gdxgold_20220722.jpg (verkleinert auf 46%)

gdxgold_20220722.jpg (verkleinert auf 46%)

Das tut gut. Endlich mal Jemand, der nicht nur in Wolkenkukkuksheime investiert. Im Moment in Zockerbuden zu investieren, fände ich unlogisch, da ja auch Werte die schon produzieren, oder nahe daran sind, sehr günstig zu haben sind. Ich denke, Ascot, Skeena und Bluestone gehören auch in diese Kategorie.

https://www.youtube.com/watch?v=PXYYiADnS6k

Dann würde mich in der Tat brennend interessieren, wie User getgo das Ganze sieht mit OPW/ORGN...