$$ Century Mining. Die Goldchance ! $$

Kanada-Kürzel: CMM.V

WKN: A0D86S

ISIN: CA15662P1018

Handelbar in Kanada und Berlin

Akt. Kurs: 0,55 C$

Ausstehende Aktien: 117,859,689

Voll verwässert: 140,000,574

Market-Cap: ca. 69,5 Mio. CAD entspr. ca. 45,5 Mio. €

Dies stellt keine Kauf- oder Verkaufsempfehlung dar, sondern spiegelt nur meine Meinung wieder. Jeder handelt auf eigenes Risiko. Totalverlust möglich. Meine Muttersprache ist Deutsch. Übersetzungsfehler nicht ausgeschlossen.

Der Goldpreis wird mittelfristig neue Höhen erklimmen. Aufgrund der anfänglich hohen Produktionskosten bei Junior Gold Produzenten werden vor allem diese davon profitieren

Century Mining Corporation ist ein Junior Gold Produzent mit Liegenschaften in Peru und Kanada. Unter den Junior Gold Produzenten ist IMO Century Mining einer der interessantesten Werte. Warum, möchte ich hier kurz erläutern.

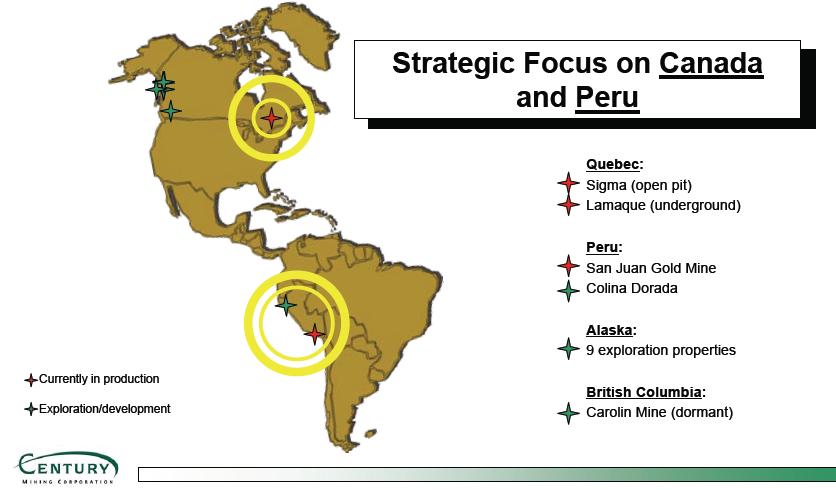

Hier die Liegenschaften.

Quebec: Sigma (open pit), Lamaque (underground)

Peru: San Juan Gold Mine, Colina Dorada

Alaska: 9 exploration properties

British Columbia: Carolin Mine (dormant)

Century hat die Sigma-Mine in Quebec komplett in Betrieb und erhält in Kürze die Lizenz für die 2 Mine, die Untergrund Operation in Lamaque mit höheren Goldgehalten als Sigma Open Pit.

Im III/06 hat Century bereits ein Net income i. H. v. C$1.1 Mio. Und das bei einem operativen Gewinn i. H. v.C$3.7 Mio. (Sigma)

Im Jahr 2006 wurden lt. firmeneigenen Angaben ca. 77.000 OZ/AU produziert. Im 2007 möchte man durch die in II/2007 in Produktion gehende Lamaque-Mine die Gesamtproduktion auf ca. 100.000 OZ/AU erhöhen. Im Jahr 2008 sogar auf 140.000.

Um die Unterbewertung von CMM mal aufzuzeigen, möchte ich Art Bechsteins Vergleichsrechnung (DANKE nochmal dafür) mit Kirkland hier abbilden.

Kirkland prognostiziert für 2007 65.000 oz (CMM 100.000) und verfügt über Reserven/resourcen von 2,3 Mio oz (CMM 4,6 Mio). Die Produktion soll mit einem op. CF von 350US$/oz (CMM 370 US$/oz) stattfinden (was fraglich ist, da Kirkland in HJ2 2006 mit 622 US$/oz arbeitete (CMM mit 400 US$/oz)).

D.h. bei 620 US$ POG würde Kirkland einen opCF von 20,5 Mio C$ generieren (CMM 29 Mio C$).

Kirkland ist an der Börse mit 440 Mio C$ bewertet. CMM dagegen nur mit 69 Mio C$ !!! Noch Fragen???

Nun stellt sich natürlich die Frage, warum der Chart so "unterirdisch" aussieht, obwohl doch CMM so unterbewertet ist?

Gründe hierfür gibt es viele. CEO Peggy Kent, die mal eine spektakuläre Pleite mit einem früheren Goldproduzenten hingelegt hat (was jedoch mehr am Goldpreisverfall als an Management Fehlern lag) hat durch diese Pleite einen schlechten Ruf. Die Guidance mußte 2x nach unten korrigiert werden. Die erwartete Produktionsmenge in 2006 wurde mehrmals reduziert, von 110k oz bis schließlich 73k oz - das hat viel Vertrauen gekostet. Auch wurde eine Kapitalrückzahlung um einen Tag verpasst und somit mußten ungefähr doppelt so viele Aktien ausgestellt werden.

Das alles ändert jedoch nichts an der Tatsache, dass Century eine Zwillings-Mine (Sigma Tagebau / Lamaque Untertagebau in Quebec am Start hat und bereits Netincome einfährt.

Vergleicht man CMM mit Werten der von CMM genannten Peer Group wird einem schnell klar, dass CMM sich mindestens verdoppeln müsste.

Auch Charttechnisch ein Leckerbissen. Vor ziemlich genau startete CMM eine Megarally. Und genau da stehen wir nun wieder - unter optimalen Fundamentaldaten.

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

Angehängte Grafik:

big.gif (verkleinert auf 70%)

big.gif (verkleinert auf 70%)

Angehängte Grafik:

showpic.jpg (verkleinert auf 61%)

showpic.jpg (verkleinert auf 61%)

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

...Mittlerweile ist CMM unter fundamentalen Aspekten wirklich als Witz zu bezeichnen. Die Aktie notiert etwa auf Liquidationsniveau (wenn man Geräte, Bohrgerät und Mill verkauft), will aber in 2007 100.000 oz Gold zu 370US$/oz cash cost produzieren. nach dem gestrigen Update habe ich mal gerechnet, und zwar wird Century 2007 ca. 20 Mio. C$ Cash für Investitionen und Finanzierung benötigen. Der operative Cash Flow hat einige Reserven (prepaid und Gold am Lager), so dass ich von einem Cash Bedarf in Höhe von 18 Mio C$ für 2007 ausgehe. 3 Mio C$ sind in der Kasse und ca. 3 Mio $ werden noch durch Warrant Wandel dazukommen. Bei einem POG von 620US$ im Schnitt 2007 generiert CMM also planmäßig 250US$/oz bzw. 29 Mio C$ in 2007. Ein üblicher multiple ist 10, was also 290 Mio C$ fair value ergibt (momentan 69 Mio C$). Bei einer Bewertung am planmäßigen FCF (free cash flow) von 11 Mio C$ x 10 = 110 Mio C$ hätte CMM immer noch Aufholpotential von fast 60%...

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

Danke dir

Heimatbörse ist Kanada d. h. man sollte wenn möglich auch dort ordern, da NUR die Heimatbörse massgeblich ist.

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

MfG

Knappschftskassen

Optionen

| Boardmail an "Knappschaftskassen" |

Wertpapier: MPW INDUSTRIAL SVCS |

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

Noch einfacher gerechnet sind 1 US$ plus beim Goldpreis 1 Cent im Wert/Aktie !

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

Der Goldpreis löst in dieser Woche das mehrmonatige, bullische Korrekturmuster nach oben hin auf...

GOLD : 653,75 $ pro Feinunze

Aktueller Tageschart (log) seit Juli 2006 (1 Kerze = 1 Tag)

Rückblick: GOLD markierte nach einer mittelfristigen Kursrallye ein Mehrjahreshoch bei 730,30 $ im Mai 2006, und startete eine Korrekturbewegung in einem Dreieck. Dieses hat nach der vorangegangenen Kursrallye bullischen Charakter und deutet eine weitere Aufwärtswelle an. Vergangene Woche brach GOLD über die Oberkante des Dreiecks aus und vollzog einen bilderbuchreifen Pullback (Rücksetzer) an diese Oberkante. In dieser Woche löst sich das Edelmettal wieder nach oben, stößt aber aktuell an einer Pullbacklinie bei 655,00 $ als kurzfristigen Widerstand an.

Charttechnischer Ausblick: Mit dem Ausbruch aus dem bullischen Dreieck ist jetzt ein kurzfristiges Kaufsignal aktiv, welches GOLD in den kommenden Wochen weiter ansteigen lassen sollte. Steigt das Edelmetall jetzt per Tages- und Wochenschluss über die Pullbacklinie bei 655,00 $ an, sollten weitere Kursgewinne bis zunächst 676,50 und darüber dann 730,00 $ erfolgen. Kurzfristige Rücksetzer sollten jetzt möglichst im Bereich bei 636,00 - 640,00 bzw. alternativ 630,00 $ enden. Ein Rückfall per Tages- und Wochenschluss unter 630,00 $ neutralisiert das kurzfristig bullische Chartbild wieder, Abgaben bis 603,00 - 610,00 $ werden dann wahrscheinlich.

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

mfg

Die Fakten liegen auf dem Tisch:

- CMM ist ein Junior Produzent mit 5 positiven Quartalen !

- mit jedem Dollar Goldpreissteigerung erhöht sich der Cashflow um über 100,000 Dollar

- Produktionssteigerung im II/07

- Fettes Potential in Peru

- Ein Nachzügler par excellence

-CMM hat sehr viele 43-101 konforme Reserven/Resourcen (ca. 1/4 Reserven).

Gründe für den katastrophalen Chart gibt es viele. CEO Peggy Kent, die mal eine spektakuläre Pleite mit einem früheren Goldproduzenten hingelegt hat (was jedoch mehr am Goldpreisverfall als an Management Fehlern lag) hat durch diese Pleite einen schlechten Ruf. Die Guidance mußte 2x nach unten korrigiert werden. Die erwartete Produktionsmenge in 2006 wurde mehrmals reduziert, von 110k oz bis schließlich 73k oz - das hat viel Vertrauen gekostet. Auch wurde eine Kapitalrückzahlung um einen Tag verpasst und somit mußten ungefähr doppelt so viele Aktien ausgestellt werden.

Das alles ändert jedoch nichts an der Tatsache, dass Century eine Zwillings-Mine (Sigma Tagebau / Lamaque Untertagebau in Quebec am Start hat und bereits Netincome einfährt.

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

http://www.centurymining.com/documents/...ion%20(Jan%2015%202007).pdf

At the industry average, Century’s market cap would be

C$355.5 million, or C$3.02/ share

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

http://stocks.us.reuters.com/stocks/...eftNav-21-InstitutionalHolders

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

Century Mining ist im Peer Group Vergleich unfassbar günstig und das Schöne ist, dass die ganze Spekulation aus dem Kurs ist. Es genügen die Zahlen schwarz auf weiß um die Aktie als unterbewertet zu sehen. Hier gibt es keine verschiedenen Meinungen.

Institutionelle haben ihre Positionen VERDREIFACHT! Noch Fragen?!

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

http://www.centurymining.com/investors/pdf/...entury-presentation.pdf

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut