Cango Inc. A2JRKP

Seite 1 von 23 Neuester Beitrag: 27.08.25 15:13 | ||||

| Eröffnet am: | 02.02.21 15:27 | von: slim_nesbit | Anzahl Beiträge: | 556 |

| Neuester Beitrag: | 27.08.25 15:13 | von: ewigvarten J. | Leser gesamt: | 280.062 |

| Forum: | Hot-Stocks | Leser heute: | 33 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 21 | 22 | 23 23 > | ||||

Weil sie das Kursziel, das ich selbst ermittelt und ihm etwas good will hinzuschlagen habe, schon erreicht hatte, einen Verdoppler.

Ich stehe jetzt zwar an der Seitenlinie, aber mein Interesse ist aber immer noch da.

Lange Rede kaum Sinn, ergoogelt Euch mal die Geschäftsfelder und den adressierten Markt des Unternehmens.

Jetzt nach dem ersten Pull back hat die Aktie ein KGV von 8,5 - 9. Das ist jedoch nur die halbe Wahrheit. Sollte man auf der Watchliste haben.

Nehme ich mal den ersten glücklichen Trade raus, so habe ich seit Threadbeginn inkl. Dividende und nach Steuer derzeit einen 12,95% IZF und einen ttwor von 71,77%. Nichts zum Angeben, aber für so eine schwierige Aktie ist das ok.

Ich hoffe mal, dass ein paar Miner für einen Zeitraum von 6 Monaten wieder mehr Interesse bekommen und dass ggf. von BTC direkt in Miner umgeschichtet wird.

Angehängte Grafik:

cango_09-07-2025.png (verkleinert auf 33%)

cango_09-07-2025.png (verkleinert auf 33%)

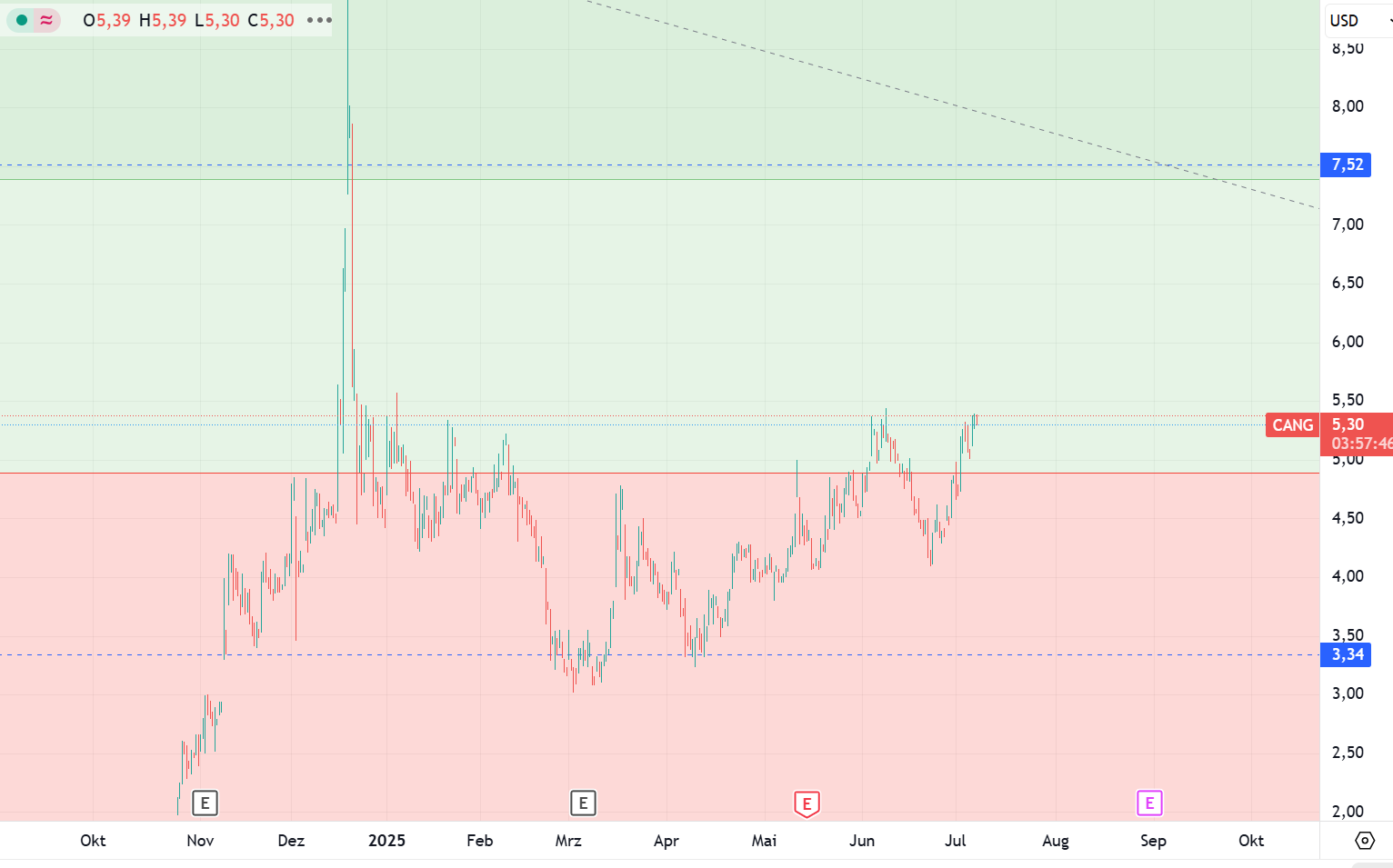

falls er überhaupt gelingen wird, immerhin will Cango nicht mal über die

5,69 USD hüpfen.

Besagter Widerstand (schwarzer Kreis, lila Pfeil) wurde gerade mal so

mit äußerster Mühe und Not angestochen; Momentum, Aufwärtsdruck,

Power sehen jedenfalls gänzlich anders aus.

Theoretisch könnte Cango bereits an der 4,85-USD-Unterstützung (roter

Pfeil) nach oben drehen, hier verläuft gerade der SMA 20, also Bollinger-

Mitte.

Ansonsten geht's wieder auf die mittelfristige, steigende Trendgerade

(dunkel-lila, knapp über der gestrichelten) zurück. Dort sollte der Kurs

auf jeden Fall umkehren; vermutlich das wahrscheinlichere Szenario.

Entscheidende Good News stehen aktuell wohl nicht an.

CANG meldet demnächst - irgendwann - sicherlich erste manifestierte

Erfolge hinsichtlich der neuen Mining-Maschinchen mit einer gesteigerten

"hashrate of 18 Exahash per second" auf nunmehr "total hashrate to 50 EH/s".

Vielleicht kommen zwischenzeitlich weitere, illustre Amendments, Amen! ;-)

https://ir-image.cangoonline.com/ir-documents/...ining%20Business.pdf

Zwar schon einen Monat alt, aber reinschaun darf man trotzdem:

https://seekingalpha.com/article/...rally-may-have-much-further-to-go

Angehängte Grafik:

cango_16.png (verkleinert auf 31%)

cango_16.png (verkleinert auf 31%)

sie erwähnen stattdessen die Region von mindestens 7,50 USD pro ADS:

"CANG could end up with a total of about 7,000 Bitcoins at the end of 2025, and possibly more if CANG gets more mining machines later in the year.

One cannot be sure what Bitcoin prices will do in the rest of 2025, but if we assume a price of $100K per Bitcoin, which is below where Bitcoin currently is, then 7,000 Bitcoins alone could be worth $700M, which is about 29.6% higher than the current market cap of $540M. This suggests that the recent rally in the stock could have further to go, possibly taking CANG to the $7.00-7.50 region per ADS at a minimum.“

Steigende Energiekosten, welche Produktionskosten für CANG erhöhen, wirft Seeking

Alpha als mögliches Hemmnis auch in die Waagschale:

„Another wildcard for CANG is the price of energy. The cost to produce Bitcoins rose somewhat to about $70K in Q1 FY2025, and this was primarily due to higher energy prices. CANG has a number of ways to counter rising energy prices, but it is possible production costs could rise even further, although probably not anywhere close to negate the recent rise in the price of Bitcoin.“

https://seekingalpha.com/article/...rally-may-have-much-further-to-go

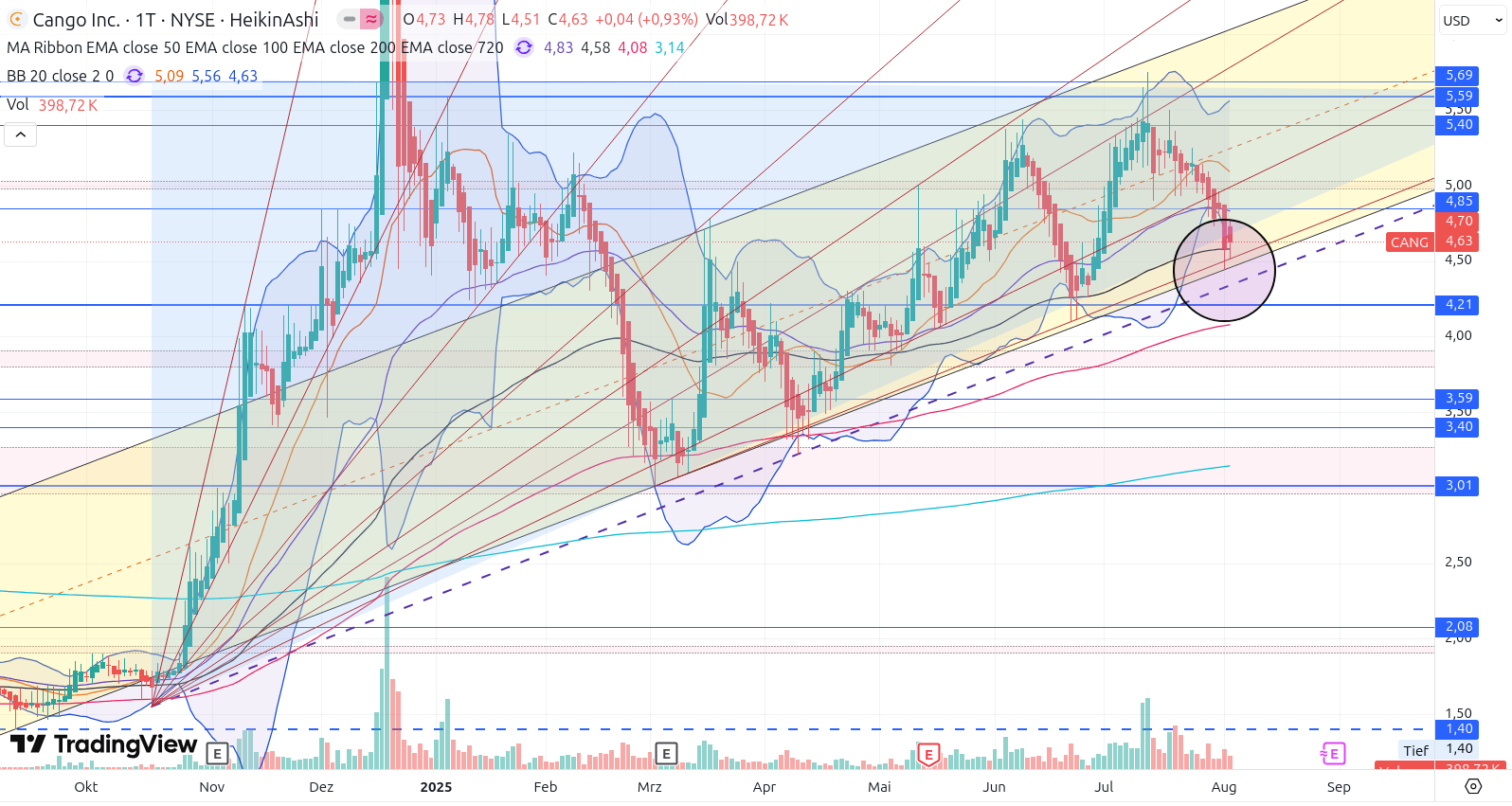

wenngleich in streng charttechnischer Hinsicht bedeutend schönere

gesichtet wurden, also schönere aufsteigende sowie falsche auf-

steigende Δe.

- Chart passt

- Newsflow passt

- Multiplikatoren passen

- Fundamentaldaten passen

- oder wie slim sagen würde: der innere Wert

- einschlägige Börsen-Journaille passt

- Bitcoin-Kurs passt

Wann wird der Kurs passend gemacht?

Ich vermute, Cango täuscht einen Ausbruch nach unten aus dem

Dreieck vor, um anschließend nach oben wegzuziehen. Ein seitliches

Weiter so passt langsam nicht mehr, weil's einfach anwidert.

Angehängte Grafik:

cango.png (verkleinert auf 31%)

cango.png (verkleinert auf 31%)

https://www.presseportal.de/pm/180408/6082864

steigende Trendlinien werden akzeptiert.

Auf Stundenbasis hüpfte der Kurs sogar

wieder zurück ins ansteigende Dreieck.

Aufwärtsdruck und Momentum fehlen

nach wie vor, obwohl in fundamentaler

Hinsicht vorhanden.

Vermutlich passt die makroökonomische

Lage nicht.

Angehängte Grafik:

cango_steigender_kanal.png (verkleinert auf 31%)

cango_steigender_kanal.png (verkleinert auf 31%)

MC, heute 832 Mio USD

HODL 520 Mio USD

Mining machines 400 Mio USD

Debt kam nur übers KfZ-Geschäft und müsste mitverkauft worden sein.

Bei einem BTC von 120tUSD müssten sie eine Mrd USD Umsatz machen.

Die Erweiterung soll in weniger schwierigen Lä#ndern als den US und dann auch ökologisch erfolgen.

Falls der BTC-Markt nicht zusammenbricht, müsste die Aktie irgendwann bei 8 – 19,50USD stehen.

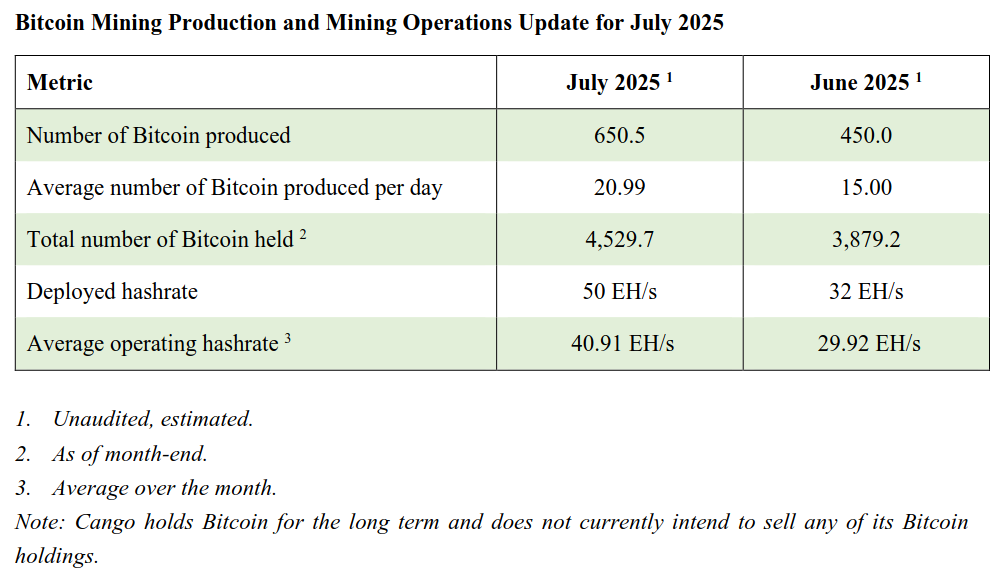

Hier einige neue Fundamentaldaten aus der Feder Cangos:

Bitcoin-Produktion von 450 auf 650,5 pro Monat gesteigert,

sehr gut.

---> Jetzt liegt's allein am Bitcoin-Kurs. <---

https://ir-image.cangoonline.com/ir-documents/...rations%20Update.pdf

Angehängte Grafik:

05.png (verkleinert auf 50%)

05.png (verkleinert auf 50%)

Total comprehensive loss 33,853,604 US$ (First Quarter 2025)

https://ir-image.cangoonline.com/ir-documents/...rnings%20Release.pdf

Market Cap $838.0M (abgerufen am 06.08.25 um 12:35 Uhr)

https://ir.cangoonline.com/stock-information/stock-data

---> KGV -24,75

Cango Inc. today announced the acquisition of a fully operational 50 MW mining facility in Georgia, USA, for a total cash consideration of US$19.5 million - a pivotal step marking the Company's transition into a diverse strategy that manages a robust portfolio of Bitcoin mining and energy infrastructure."

Sie planen zudem, Anbieter von Energielösungen zu werden:

"The facility has hosted Cango’s miners under a third-party hosting agreement. Following this acquisition, Cango will allocate 30 MW to its self-mining operations and 20 MW to hosting services for third-party clients."

"This acquisition aligns with our longterm vision to become the leading mining + energy solutions provider."

https://ir-image.cangoonline.com/ir-documents/...nergy%20Strategy.pdf

---> Das sieht richtig gut aus, da zukunftsweisend! Respekt!

(Daraufhin knickt auch Cangos Kurs ein, so muss es sein! Perfekt!)

-----> Jetzt glühen erst mal die DCF-Tools, danach schießt der Kurs.

https://www.cangoonline.com/

Fundamental, charttechnisch, sogar

politisch sieht's für Cango gut aus.

Weshalb der Kurs aktuell dümpelt,

weiß ich nicht.

https://ir-image.cangoonline.com/ir-documents/...-July%25202025-2.pdf

Die Bekanntgabe der Q2/2025 soll wohl demnächst stattfinden,

genauso wie die Hauptversammlung. Einschlägige Medien liefern

hierzu leider unterschiedliche Termine, auf Cangos Internetseite

fand ich nix.

Grob zwischen 25. August und 05. September.

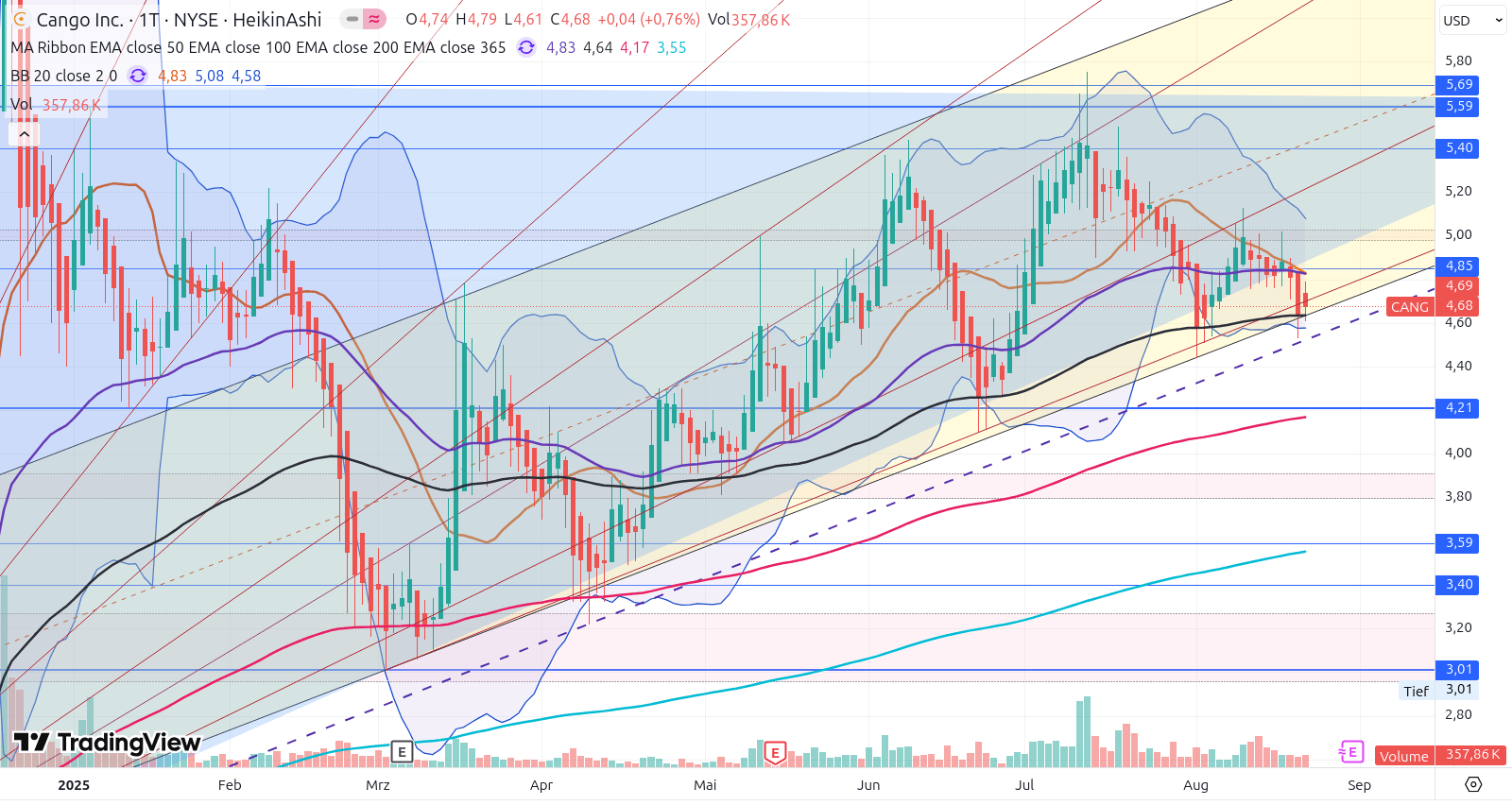

seitlich oder leicht abwärts aus dem Dreieck zu wandern;

vermutlich ein Antäuschen, um alsbald nach oben wegzu-

ziehen.

Nach wie vor notiert der Bitcoin hoch, lediglich Angst vor

einem kurzfristigen Abverkauf könnte etwas drücken, zu-

dem wird Cangos Q2/2025 positiv ausfallen.

Selbst bei Einsatz grenzenloser Fantasie kommen mir keine

negativen Überraschungen in den Sinn.

Ob die letzte aufsteigende Fanglinie (gestrichelt, lila) des

kurzfristigen Aufwärtstrends hält ... müsste eigentlich. ;-)

Angehängte Grafik:

cango_klein.png (verkleinert auf 31%)

cango_klein.png (verkleinert auf 31%)

Mara hat weniger als ein Drittel an Energiekosten per BTC, bei den schwankenden BTC-Kursen sind für den oberflächlichen Betrachter weder deren historische Margenverteilung noch die Rückstellung für Expansion und Modernisierung der Flotten vernünftig herleitbar.

Falls man schon bei den Großen im Business nicht in der Lage ist, es sauber zu herzuleiten, schreckt so eine Chinabude ab.

Mara wird wahrscheinlich BTC zum LV verleihen, um sich damit Einkünfte für Investitionen zu verschaffen. Cango wird aber die Asics zum Vorzugspreis bekommen, weswegen sie nicht so eine Delle im Ebitforecast haben werden wie die Konkurrenz. Ich habe keine Ahnung, wie die BTC-crowd so tickt, den Teil, der sich auf YT darstellt oder in Foren seine Ergüsse präsentiert, ertrage ich nicht.