CORESTATE Capital Holding S.A

Seite 305 von 324 Neuester Beitrag: 16.06.25 10:22 | ||||

| Eröffnet am: | 28.10.15 15:01 | von: Zockermaus | Anzahl Beiträge: | 9.076 |

| Neuester Beitrag: | 16.06.25 10:22 | von: timtom1011 | Leser gesamt: | 3.368.499 |

| Forum: | Börse | Leser heute: | 83 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 303 | 304 | | 306 | 307 | ... 324 > | ||||

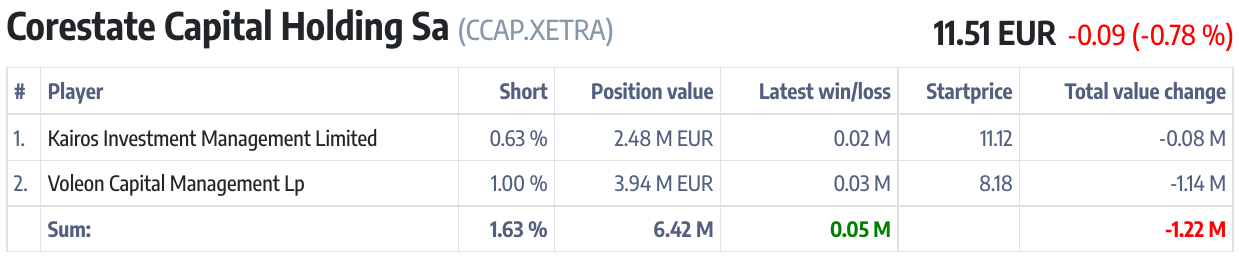

s. chart oben v. 03.12.21; beide leerverkäufer erzielten zusammen 1,22mio buchverluste:

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Corestate Capital Holdi |

Angehängte Grafik:

screenshot_2021-12-14_09.png (verkleinert auf 41%)

screenshot_2021-12-14_09.png (verkleinert auf 41%)

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Corestate Capital Holdi |

Es könnte sein,dass sich nun ganz am Ende des Q4 aufzeigt,dass sich die Jahresprognose,die vom Vorstand das ganze Jahr bestätigt wurde,nun doch entgegen der bisherigen Markterwartung zu erfüllen scheint.

Ehe irgendwas vermeldet wird,macht der Kurs schonmal einiges an Verlusten wett...

Könnte natürlich auch sein,dass E&E nach ihrer Anteilsübernahme weiter über den Markt zukaufen.Würde man erst mitbekommen bei der nächsten Meldeschwelle.

Wäre eine Strategie,um die Werthaltigkeit des Pakets auf eine andere Ebene zu heben.

KE wäre natürlich auch ein denkbares Szenario,um den Preis pro Stückaktie nach oben zu treiben um mehr zu erlösen.

Die ersten beiden Möglichkeiten gefallen mir aber besser. Vllt wissen E&E auch mehr oder sie tragen selbst ein KE... Alles reine Spekulation von mir!

Bleibt auf jeden Fall spannend,was hier passieren wird

Bin mal gespannt, was (und wann) verkündet wird, wie es bei Corestate weitergehen soll. Hinter den Kulissen wird vermutlich verhandelt und auf das Ergebnis (und vor allem auch die künftige Rolle von Efremidis) bin ich sehr gespannt. Kann mir kaum vorstellen, dass dies nur ein kleiner Wurf wird...

Optionen

| Boardmail an "sirmike" |

Wertpapier: Corestate Capital Holdi |

https://shorteurope.com/details_company_all.php?&land=germany

| # | 12.50 EUR+0.19 (+1.54 %) | Position value | Startprice | Total value change |

| 1. | Kairos Investment Management Limited | 0.63 % | 11.12 | -0.30 M |

| 2. | Voleon Capital Management LP | 1.00 % | 8.18 | -1.48 M |

| Sum: | 1.63 % | -1.78 M |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Corestate Capital Holdi |

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Corestate Capital Holdi |

... kann man CORESTATE CAPITAL HOLDING S.A. nicht abstreiten, https://www.dgap.de/dgap/News/corporate/...rk-rostock/?newsID=1495743

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Corestate Capital Holdi |

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Corestate Capital Holdi |

VG

Optionen

| Boardmail an "Zerospiel 1" |

Wertpapier: Corestate Capital Holdi |

kann man auch mal mit Quatsch antworten.

VG

Optionen

| Boardmail an "Zerospiel 1" |

Wertpapier: Corestate Capital Holdi |

-0,905 € pro Aktie.

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Corestate Capital Holdi |

Der neue Macher ist an Board und etabliert sich an der wichtigsten Schaltstelle!

In guter Erinnerung mit einen damals guten Erlös WCM 2.0 gerne wieder!

https://corestate-capital.com/de/2021/12/21/...projekt-laurenz-carre/

| Institut | Analyst | Datum | "Kursziel" | |

| Pareto | Dr. Philipp Häßler | 16.12.2021 | 12,00 | Hold |

| ODDO BHF | Manuel Martin | 16.12.2021 | 15,60 | Buy |

| Kepler Cheuvreux | Thomas Neuhold | 01.12.2021 | 27,00 | Buy |

https://corestate-capital.com/de/aktionaere/aktie/; siehe auch: https://www.finanzen.net/kursziele/corestate_capital

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Corestate Capital Holdi |

Die Marktkommunikation beurteile ich unverändert als unterirdisch. Wenn bis zum 31.12.2021 kein Wunder geschieht, wird Corestate das selbst gesteckte und wiederholt bestätigte Entschuldungsziel zum Jahresende (3xEBITDA) krachend verfehlen.

Es kann niemanden wirklich überraschen, dass es Corestate inmitten eines deutlich verschlechterten Corona-Umfelds nicht gelungen ist, die Galerie Neustädter in Gießen fristgerecht zu veräußern.

Statt der angekündigten Veräußerung des Einkaufszentrums und der erhofften Fonds-Platzierungserlöse, wurde zuletzt der Kauf eines neues Entwicklungsprojekts vermeldet.

Auch zur Rückführung der bereits Ende Q3 fälligen Mezzanine-Finanzierungen für Entwicklungsprojekte von Adler Group bzw. Aggregate Holdings schweigt sich Corestate beharrlich aus und verkündet lieber Erfolge beim Verkauf eines Rostocker Einkaufszentrums, welches im Gegensatz zum Neustädter einem Fonds und nicht Corestate selbst gehört und mithin lediglich eine Verkaufsprovision zum Jahresergebnis 2021 beisteuert, was die angesichts der zeitnahen Fälligkeit erheblicher Anleiheschulden virulente Verschuldungssituation allenfalls marginal verbessert.

Dass angesichts eines mehr als zweijährigen Crashs der Corestate Aktie die Hoffnung auf einen Rebound Richtung 20 EUR bei vielen Aktionären sehr groß zu sein scheint, kann ich nachvollziehen, allerdings ist dafür ein nahe Allzeittief erfolgter Austausch der Ankeraktionäre mit Sicherheit keine ausreichende Basis. Corestate muss endlich operative Cashflows liefern, die eine signifikante Reduktion der Netto-Verschuldung ermöglichen.

Die von Corestate noch immer nicht gelieferte Antwort zur Wiederherstellung einer nachhaltigen Schuldentragfähigkeit wird m.E. darüber bestimmen, ob sich der Anfang Dezember realisierte Rebound als durch Kurzfristzocker verursachtes Strohfeuer oder als fundamental gerechtfertigte Neubewertung erweisen wird.

Auf Grundlage der bisher kommunizierten Nachrichten gehe ich davon aus, dass Corestate das Umsatz- und Gewinnziel für 2021 erfüllen kann, das Entschuldungsziel hingegen krachend verfehlen wird. Angesichts der zuletzt gemeldeten Projektaquise und des Ausbleibens eines Verkaufs des Einkaufszentrums Gießen oder anderer signifikanter Aktiva dürfte die Nettoverschuldung gegenüber Q3 allenfalls marginal gesunken sein.

Dieser bitteren Wahrheit sollten sich alle Aktionäre bewusst sein, die hier angesichts des zuletzt verbesserten Chartbilds auf einen Shortsqueeze bzw. Selbstläufer spekulieren.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Corestate Capital Holdi |

Optionen

| Boardmail an "Dangli" |

Wertpapier: Corestate Capital Holdi |

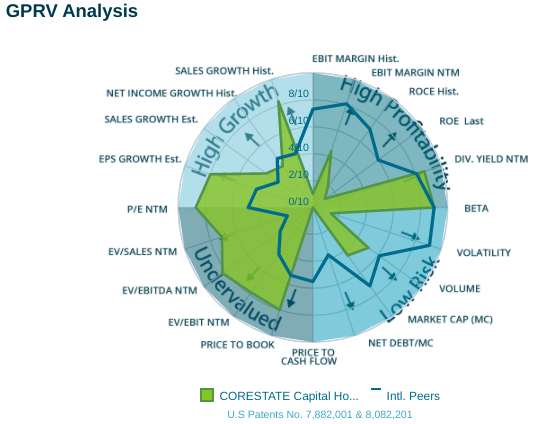

im vergleich zu internationalen peers:

günstigeres kgv und kbv, höheres erwartetes gewinnwachstum, günstigeres erwartetes verhältnis des enterprise value zu ebitda und ebit (jeweils nach analystenschätzung für die nächsten 12 monate), s. grafik unten

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Corestate Capital Holdi |

Angehängte Grafik:

screenshot_2022-01-03_15.png (verkleinert auf 94%)

screenshot_2022-01-03_15.png (verkleinert auf 94%)

564 Millionen Euro letzter Stand der Nettoschulden. Rund 500 Millionen Euro Anleiheschulden stehen im November 2022 / im Q1 2023 zur Refinanzierung an.

Das Eigenkapital wird mit 825 Millionen Euro ausgewiesen. Diese Position wird fast vollständig auf der Aktivseite durch immaterielle Werte (150), Goodwill (643) und der Steuerposition (20) aufgewogen. Harte Werte die den Aktionären zuzurechnen sind, belaufen sich auf wenige Cent je Aktie.

Der Börsenwert von aktuell um 400 Millionen Euro zeigt somit eine enorme Blase an. Ich rechne mit nahezu dem Totalverlust für den heute investierten Streubesitz.

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Corestate Capital Holdi |

Angehängte Grafik:

screenshot_2022-01-03_21.png (verkleinert auf 55%)

screenshot_2022-01-03_21.png (verkleinert auf 55%)

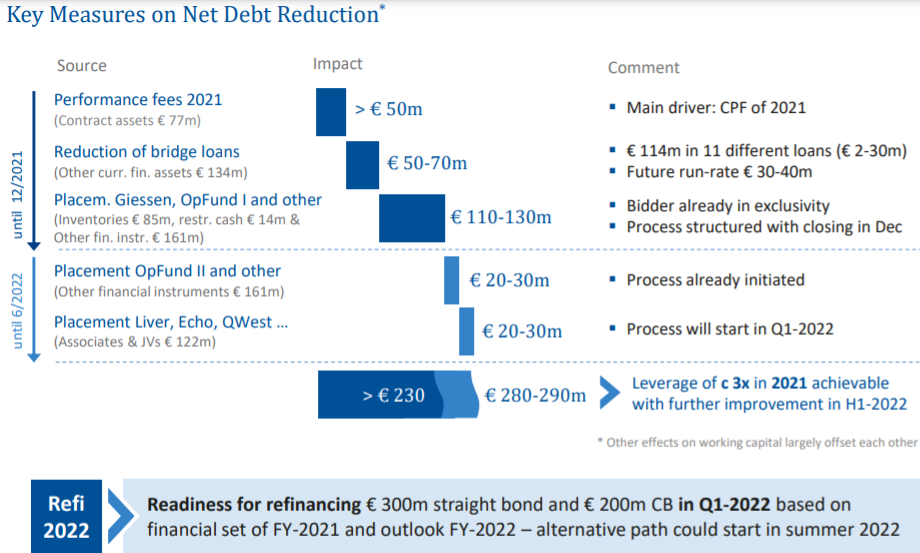

2021:

avisierte Schuldenreduktion lt. Präsentation 210-250 Mio €

tatsächlich realisiert: 50 - 100 Mio € (Schätzung)

-> Performance fees: 50 Mio €

-> Reduction of bridge loans: unsicher

-> Placement Gießen: nicht erfolgt

-> Placement OpFund: unbekannt

=> Zielverfehlung 2021: 110 - 200 Mio €

Allein die nicht gelungene Veräußerung des Einkaufszentrums Gießen schlägt mit ca. 100 Mio € Differenz zum Entschuldungsziel 2021 zu Buche.

Fazit:

Wunschzahlen in Powerpoint-Präsentationen malen kann jeder.

Prognosen tatsächlich erfüllen ist etwas anderes!

Solange Corestate in Sachen Schuldenreduktion und Anleiherefinanzierung nicht liefert, ist die Aktie ein reiner Zockerwert und ganz sicher kein value + growth Investment, wie uns die GPRV Analyse glauben machen will.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Corestate Capital Holdi |

Warum sie ausgerechnet dieses extrem verschuldete Unternehmen gewählt haben, das ist für mich bis heute nicht nachvollziehbar. Ich bin gespannt, was sie sehen, was ich nicht weiss.

Aus meiner Sicht gibt es viele weit bessere Investmentmöglichkeiten am Aktienmarkt, die profitabler sind und die nur eine geringe Verschuldung haben. Und deren Geschäftsaussichten besser sind als bei einem Immobilienprojektentwickler in Corona-Zeiten, einer möglicherweise bevorstehenden Zeitenwende großer Investoren raus aus Immobilien und rein in z.B. US Staatsanleihen und bereits gesehenen Preishochs am Immobilienmarkt.