CORESTATE Capital Holding S.A

Seite 123 von 324 Neuester Beitrag: 20.12.24 10:15 | ||||

| Eröffnet am: | 26.10.15 15:15 | von: Zuckerberg | Anzahl Beiträge: | 9.075 |

| Neuester Beitrag: | 20.12.24 10:15 | von: vw-porsche | Leser gesamt: | 3.147.569 |

| Forum: | Börse | Leser heute: | 450 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 121 | 122 | | 124 | 125 | ... 324 > | ||||

Sei es wie es sei: Mir ist es lieber, ein Leerverkäufer meldet es/sich nach einem Kurssturz, als wenn die Aktie aus Spaß an der Freude fällt.

Hier kamen Fragen zum Warehousing-Business, das angestrebte Zielvolumen in der Bilanz, ob es aktuell schon der Höhepunkt an Investitionsvolumen ist und was wäre, wenn man weitere interessante Objekte identifiziert.

Antwort: Aktuell sind 3 Immobilien unter dem Bilanzpunkt "Inventories" mit einem Wert von 142m, das Zielvolumen wird immer bei ca. 150m liegen für diesen Bereich. Zudem sind momentan 2 Objekte unter dem Bilanzpunkt "Assets Held for sale" in der Bilanz, die von der HLS gekommen sind. Diese werden auch in den nächsten Wochen verkauft.

Die weitere Frage hat das Geschäft der HFS betroffen. Hier hatte Corestate gesagt, dass es das Ziel sei, das Angebot über HFS für den Private-Debt Bereich zu vergrößern. Hier kamen Fragen zu der Marge, dem Volumen oder ob es ausschließlich das Mezzaine-Business sei.

Antwort: Das einzige Produkt der HFS in diesem Bereich ist aktuell Mezzaine. Die Plattform läuft super. Sie wollen in der Zukunft den Wert der HFS maximieren agieren aber risikoscheu. Da die Regularien der Immobilienentwickler in vielen europäischen Ländern gleich ist, prüft man eine Ausbreitung auf andere Ländern v.a. Spanien. Es wurde erneut betont, dass Corestate Marktführer mit nur diesem Produkt ist, und das man diese Marktstellung nun nutzen will, um weitere Produkte zu verkaufen.

Die nächste Frage war, ob das Risiko bei HFS gestiegen sei, da sich das Volumen bei "Anderen deutschen Städten" im Fond mehr als verdoppelt hat.

Antwort: Nein, das Risiko hat sich nicht erhöht, es gibt viele attraktive Städte. In Deutschland gibt es 180 Städte mit mehr als 500.000 Einwohnern. Dort wird geschaut, welche Städte am wachsen sind und eine gute Perspektive haben. Man fasst diese Städte dann unter diesem Punkt zusammen.

Die letzte Frage von Andre Remke war dann bzgl. M&A, ob sich auf dem Markt was verändert hat und ob man Ziele im Visier hat.

Antwort: Durch die ganzen Gesetzte und Regularien haben sich mehr Möglichkeiten ergeben, aber Corestate ist da sehr bedacht und sondiert den Markt, denn es ist nicht das wichtigste die AuM zu steigern, sondern den Klienten zusätzliche Produkte anzubieten. Zudem wurde klar gesagt, dass Corestate die letzten 20 Monate massiv investiert hat in attraktiv Unternehmen, in die Governmance und in das ESG (Nachhaltigkeit). Man möchte nun diese Plattform, die man die letzten 20 Monate geschaffen hat nutzen, um zu wachsen und diese Plattform durch einzelne Produkte ergänzen.

Georg Kanders (Bankhaus Lampe)

Die Frage war bezüglich der "Short-Term Assets", die ja sehr angestiegen sind, woher kommen die Assets und wie lange werden sie gehalten?

Antwort: Die Short-Term Assets sind zu 81m im HFS Fund zur kurzfristigen Brückenfinanzierung, da die Nachfrage nach dem Mezzaine Geschäft so enorm hoch ist. Es wurde gesagt, dass es besser ist dort über die Brückenfinanzierung 20% zu erhalten, anstatt auf das Cash negative Zinsen zu zahlen. Also da liegen 81m, die innerhalb weniger Wochen ersetzt werden, weil die Nachfrage einfach so unglaublich hoch ist.

Kai Klose (Berenberg)

Die Frage war, ob sich die Klientenzahl erhöht hat, oder ob die gleiche Anzahl an Klienten mehr Projekte nachfragt.

Antwort: Die Klientenbasis sind 30 Entwickler, die aktuell 61 Projekte finanzieren. Auch hier wurde nochmal gesagt, dass Corestate gerade selber mit 81m überbrückt weil die Nachfrage viel viel höher ist als das Angebot. Corestate kann sich also weiterhin die risikoärmsten Projekte raussuchen, da die Nachfrage weiter zunimmt.

Manuel Martin:

Die Frage war, ob man in diesem Jahr Warehousing-Profits in derselben Höhe wie im letzten Jahr erwarten kann.

Antwort: Ausdrücklich nein, dieses Jahr werden in dem Bereich 25m - 30m erwartet und der Rest durch das Core-Business kompensiert.

Eine weitere Frage war bzgl. eines neuen ARP und was man nun mit den gekauften Shares vorhat.

Antwort: Ein neues ARP aufzulegen wäre immer eine Option. Die 180.000 Shares die gekauft worden sind, waren auf Grund der Bedingungen das Maximum, was möglich war. Diese werden später für eine Akquisition verwendet, so wie uns das ja bereits bekannt war.

Fazit: Anhand der vielen Fragen zur HFS kann man auch sehen, dass dieses Geschäftsfeld am meisten Aufmerksamkeit bei den Analysten hat. Solider Conference Call, der weiterhin sehr zuversichtlich in die Zukunft schauen lässt. Weiterhin habe ich keine Ahnung, was die Intention der Leerverkäufer ist.

Bezügl. Conference Call: Konnte ihn leider nicht hören, vielen Dank an knmn. Klingt für mich nach wie vor solide. Es wird natürlich nach Schwachpunkten im wichtigen HFS-Geschäft geschaut, aber der Bereich scheint nach Angaben des Management nach wie vor hervorragend zu laufen.

In Deutschland gibt es 180 Städte mit mehr als 500.000 Einwohnern.

Das kommt so nicht ... das wären so bereits mehr als 90 Mio Einwohner in DE.

Eventuell waren als 80 Städte mit mehr als 100.000 Einwohnern ....

Morgen sollte das Transkript zu dem Call auf der Homepage stehen, manchmal versteht man die Sachen im Call schlecht, entschuldige!

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: Corestate Capital Holdi |

Positiv, neben den im Conference call genannten Kriterien ist sicherlich auch das die Pipeline für neugeschäft wieder auf über 6 Milliarden angestiegen ist, davon etwa ein Viertel im Fortgeschrittenen Status. Das deckt sich mit den Aussagen über die gestiegene Nachfrage seitens der Kundschaft. Das zeigt einmal mehr, das man zufrieden ist mit dem was Corestate abliefert.

Lg

Fakt ist das sie den maßlosen Abschlag und die aktuelle Bewertung nicht rechtfertigen.

Corestate wäre gut beraten mehr Unternehmenskommunikation zu betreiben wenn sie sich schon kein weiteres ARP leisten können. Der Kursverfall und immer weitere LVs kann ja nicht der Anspruch der Geschäftführung sein. Hier müsste man sich klarer kommunikativ dagegen stellen und auch Bedenken entkräften.

Die einzige Leiche im Keller ist nämlich die Corestate Aktie in meinem Depot! :-)

Schönen Tag

Optionen

| Boardmail an "moneyhead" |

Wertpapier: Corestate Capital Holdi |

=================

Das ist kein Fakt, sondern erstmal nur deine persönliche subjektive Meinung, der eben offenbar viele andere subjektive Meinungen gegenüberstehen, die es offfenbar genau anders sehen. Sonst käm ja der Kurs nicht zurück. Man sollte mit dem Wort "Fakt" immer vorsichtig umgehen.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Corestate Capital Holdi |

Das sthet nun mal schawarz auf weiß in den Meldungen, die man ja nachlesen kann....wenn du jetzt noch den Freefloat dagegenstellst, sind das Mengen, die ein so kleiner WERT GAR NICHT AUSHALTEN KANN !!!

Die Zahlen sind ok....das ist auch Fakt......

Im Endeffekt gibt es da keine 2 Meinungen....solange wir die "Leiche"sehen:))

Habe am Tag vor der HV Aktien gekauft, keine Dividende erhalten. Comdirect Auskunft wie hier schon im Forum : "ex div zwei Tage vor der HV, viele Kunden haben sich beschwert, comdirect hat keine Möglichkeiten dagegen vorzugehen "

Meine Frage: Haben wir rechtliche Möglichkeiten die Dividende einzufordern? Gibt es vielleicht irgendwo schon eine Sammelstelle dafür?

Ex div vor der HV finde ich merkwürdig, da man da ja die Katze im Sack kauft, denn die Dividende wird auf der HV beschlossen.

"Wer ausländische Aktien erst am Record-Day kauft, hat keinen Anspruch auf Dividende

Veröffentlicht eine Gesellschaft lediglich einen sogenannten Record-Day, können Sie hieraus den Ex-Tag herleiten. Dieser liegt in Nordamerika zwei Handelstage vor dem Record-Day, in Europa einen Tag davor. Wer erst am Record-Day Aktien kauft, kommt allerdings erst am nächsten Zahlbarkeitstag wieder zum Zuge und erhält bei der aktuellen Ausschüttung keine Dividende."

--> Wäre es eine deutsche AG, dann ist man dividendenberechtigt, wenn man am Tage der Hauptversammlung kauft.

--> Corestate ist eine AG aus Luxemburg, damit Europa, und somit muss man die Aktien einen Tag vor dem Record-Date gekauft haben, damit man dividendenberechtigt ist.

Es ist somit nicht der Fehler von Corestate, sondern mangelnde Informationsbeschaffung seitens einiger Aktionäre. Hier jetzt davon zu sprechen, ob man sich die Dividende einklagen kann, nun ja ...

Für das nächste Mal wissen ja dann alle, die hier lesen bescheid.

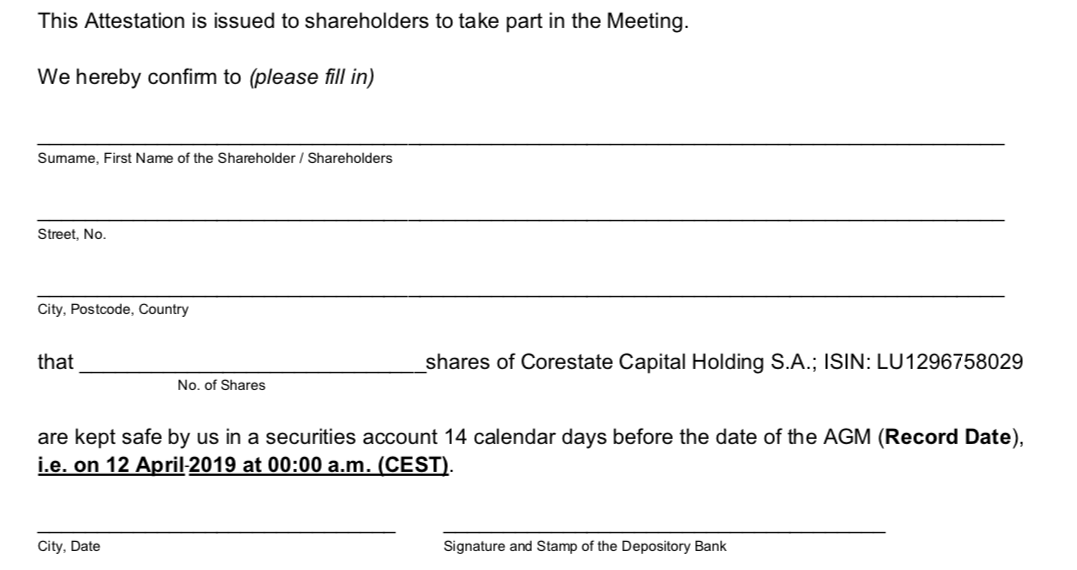

In dem Schreiben steht ganz klar, dass der Tag der AGM (Hauptversammlung) der Record-Date ist, der 26.04.2019. Da Luxemburg nun in Europa ist, gilt die Regel, dass die Aktien einen Tag davor gehalten werden mussten, also den 25.04.2019. Alle Aktien, die bis zum 25.04.2019 gekauft worden sind, sind Dividendenberechtigt.

Im Anhang nochmal ein Screenshot des Formulars.

Angehängte Grafik:

bildschirmfoto_2019-05-15_um_18.png (verkleinert auf 47%)

bildschirmfoto_2019-05-15_um_18.png (verkleinert auf 47%)

Die 4 Prozent Steigerung der AUM (organisch) war Ja nicht von q1 18 zu q 1 19 sonder in den drei Monaten von Anfang Januar bis Ende März und das obwohl die Pipeline in dem gleichen Zeitraum sogar um 500 Millionen gewachsen ist.

Das sind schon ziemlich gute Zahlen

Entweder reicht ihnen der Gewinn oder sie sehen keine weitere Chance den Kurs zu drücken....

Ich sage mal zwischen 31,5-32€ ist der Kurs ja auch zum stoppen gekommen.....

aber ich will ja nix beschreien........

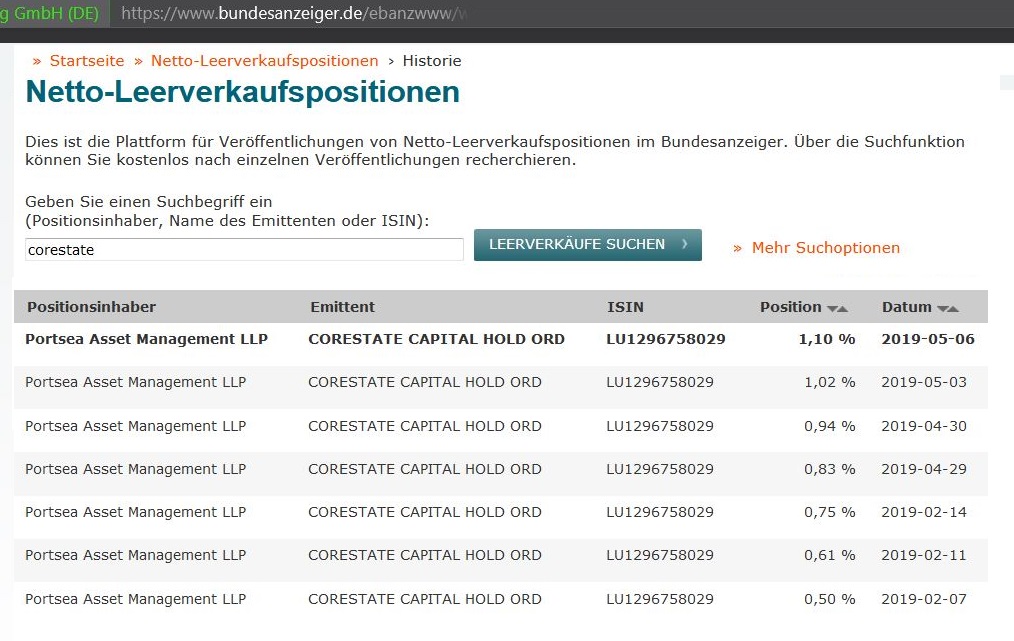

Die Meldungen, die heute gekommen sind, sind verspätete Meldungen. Warum auch immer.

Das Datum der Positionen war einmal der 29.04 und einmal der 30.04. Das waren an den Tagen jeweils Erhöhungen.

Am 03.05 und am 06.05 hatte man diese Positionen dann weiter ausgebaut.

Aktuell ist die Quote von Portsea unverändert bei 1,10%.

Duskyshark:#3069 Portsea baut schon ab...laut Bindesanzeiger baut Porstsea schon die Posi ab....waren bei 1,1%...nun nach und nach nur noch 0,83%....

=================

Mag vielleicht im Bindesanzeiger stehen. Aber im Bundesanzeiger nicht. Eben frisch nachgeschaut. Da steht nicht, daß der Bestand so abgebaut wurde wie du behauptest. Letzter Stand ist dort weiterhin 1,1%

Optionen

| Boardmail an "crunch time" |

Wertpapier: Corestate Capital Holdi |

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 50%)

unbenannt.jpg (verkleinert auf 50%)

Aber eigentlich ist es noch zu früh- wir sind mitten in der Dividendensaison.

Frühestens im September, wenn klar ist was die LVs vorhaben.

Grandland

Optionen

| Boardmail an "Cosha" |

Wertpapier: Corestate Capital Holdi |

Ich glaube ich melde das zum Patent an .