(CNOOC) - Slim overseas pickings for mainland oil

Seite 1 von 5 Neuester Beitrag: 01.02.24 00:06 | ||||

| Eröffnet am: | 08.01.05 11:41 | von: bammie | Anzahl Beiträge: | 119 |

| Neuester Beitrag: | 01.02.24 00:06 | von: G.Bruno | Leser gesamt: | 50.867 |

| Forum: | Hot-Stocks | Leser heute: | 49 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 5 > | ||||

Karen Teo

January 8, 2005

If China National Offshore Oil Corp (CNOOC) makes a bid for Unocal Corp, a second-tier United States energy company, it will underscore just how hungry China's oil majors are for overseas production assets - and just how few of them are on the table.

``There is just not much out there to buy,'' said a US-based Chinese industry source.

CNOOC and its larger rivals, China National Petroleum Corp and Sinopec, are on the prowl for oil and natural gas reserves just about anywhere they can find them.

Yet much of the world's current and future production is already locked up either by international majors too big to swallow such as Exxon-Mobil, or state-owned companies such as Saudi Aramco and Kuwait Petroleum that will never sell.

That leaves the smaller players, and thanks to the industry consolidation of the past two decades, there are not many around - and the best ones were taken years ago.

Enter Unocal, the former Union Oil Co of California, which was never much more than a bit player in the US oil business but has a grab-bag of Asian production assets that has caught CNOOC's eye.

The Financial Times on Friday reported that CNOOC is considering offering more than US$13 billion (HK$101.4 billion) for the outfit, which would be partly financed by selling the company's US assets. Xiao Zongwei, director of investor relations at CNOOC, declined to comment on the report. An acquisition would give CNOOC, the dominant Chinese offshore producer, a collection of production assets scattered across the region, including reserves in Bangladesh, Thailand, Burma, Azerbaijan and Indonesia.

Though significant, these reserves are not much by international standards and its current production would not go far to meet China's rapidly-growing oil needs.

Unocal's net proved reserves including crude oil, condensate and natural gas liquids have fallen steadily over the past three years to 675 million barrels last year from 693 million barrels in 2001, says the company.

Production has been dwindling, too. It sank to 160,000 barrels a day in 2003 from to 170,000 in 2001. In Thailand, home to Unocal's biggest Asian reserves, daily production is a modest 20,000 barrels per day, though the company plans to double that by 2006.

Still, that is better than nothing, and despite an increasingly aggressive search, China's oil firms thus far have not had much success in landing major new sources of supply.

In CNOOC's case, its major invest-ments are in the Northwest Shelf venture in Australia and some Indonesian production, along with a recent foray into Burma.

There has also been speculation that CNOOC wants to buy Royal Dutch/Shell's stake in Australia's Woodside Petroleum.

That could boost CNOOC's production by 14 percent over its projected 2004 output of 140 to 145 million barrels of oil equivalent.

Currently, CNOOC's production is mostly offshore China, and the International Energy Agency reckons the mainland can rely heavily on those areas for the next five years. Yet recent discoveries there have proved disappointing, a key reason China's oil production is stagnating. Mainland output will average 3.52 million barrels per day this year, up only 1.7 percent or 60,000 barrels per day from 3.46 million in 2004, with two-thirds of that increase coming from offshore fields.

CNOOC's total net proved reserves, which include fields in the Bohai Bay, East China Sea and other offshore areas, edged up 5.5 percent to 2.1 billion barrels of oil equivalent in 2003.

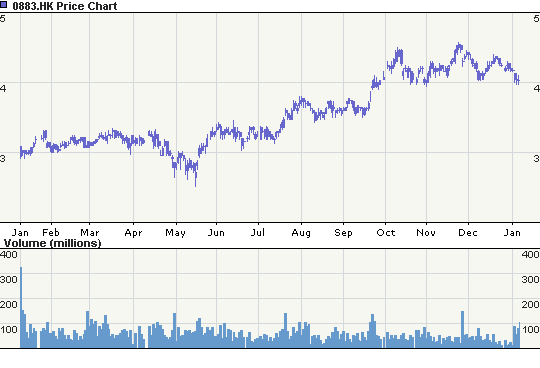

Angehängte Grafik:

chart_index.png (verkleinert auf 94%)

chart_index.png (verkleinert auf 94%)

By Chen Aizhu

SINGAPORE, Jan 7 (Reuters) - China National Offshore Oil Corp. (CNOOC), the country's third-largest oil and gas firm, will build and operate a 4.74 billion yuan ($573 million) LNG import terminal in Shanghai under a joint-venture, officials said on Friday.

CNOOC, parent of New York and Hong Kong-listed CNOOC Ltd. (0883.HK: Quote, Profile, Research) (CEO.N: Quote, Profile, Research) , will hold 45 percent in the terminal, China's fourth, and local government-backed Shanghai Shenneng Group will have a 55 percent stake.

The Shanghai project, slated to start operation in the first half of 2008, may be expanded in capacity at a later stage, CNOOC officials said.

The investment covers a 3 million-tonne-per-year terminal to regassify LNG -- a super cooled, compressed natural gas -- a jetty, a sub-sea pipeline and gas storage tanks.

China is spending billions of dollars on pipelines and terminals to boost use of natural gas by 2010 to 8 percent of its energy mix, now dominated by coal, from 3 percent.

CNOOC, leader of China's fledgling liquefied natural gas sector, will build the first three import terminals in Guangdong, Fujian and Zhejiang provinces on the east coast, scheduled to come onstream during 2006 and 2008.

Officials said the company had yet to decide where to source the gas to supply the Shanghai and Zhejiang terminals, though industry sources had speculated that Australia's giant Gorgon gas field could be a top pick.

CNOOC agreed to buy gas from Australia and Indonesia to feed the Guangdong and Fujian projects, respectively.

In December, Australia's North West Shelf joint-venture completed a multi-billion dollar deal to supply 3.3 million tonnes of LNG a year to the Guangdong terminal over 25 years.

Perth-based Woodside Petroleum Ltd. (WPL.AX: Quote, Profile, Research) operates the project, and other partners are BHP Billiton (BHP.AX: Quote, Profile, Research) (BLT.L: Quote, Profile, Research) , ChevronTexaco Corp. (CVX.N: Quote, Profile, Research) . BP Plc. (BP.L: Quote, Profile, Research) , Japan Australia LNG and Royal Dutch/Shell (SHEL.L: Quote, Profile, Research) (RD.AS: Quote, Profile, Research) .

CNOOC signed a pact in 2002 to import $8.5 billion worth of LNG over 25 years from Indonesia's massive Tangguh project, of which BP is the lead investor.

Industry experts have forecast China to import a total of 20 million tonnes of LNG by 2010.

January 21, 2005

China Petrochemical Corp (Sinopec Group), whose efforts to acquire expensive foreign oil and gas assets have yet to pay off, expects most of its production growth to occur in less-developed nations this year.

The state-controlled company has oil exploration ventures in Saudi Arabia, Yemen, Ecuador, Gabon, Kazakhstan and Nigeria and is negotiating deals in Brazil, Canada and Iran.

While not ruling out asset acquisitions, Sinopec will stay focused on production-sharing contracts, especially in countries whose governments are increasingly receptive to overtures from foreign firms.

``Among the countries we are in right now, Yemen looks most promising because the Yemeni government is more receptive to foreign participation,'' a source at Sinopec said. ``We are also targeting other deals with Third World countries.''

The company last week signed two exploration deals in Yemen worth US$36 million (HK$280.8 million). The government there invited bids last year. The number of blocks allocated has increased from 71 in 2003 to 84 last year since Yemen's Ministry of Oil and Minerals began promoting the country to foreign companies.

Sinopec has also been pursuing private deals in Ecuador, where private companies that received concessions from the government are free to sell their shares with minimal official interference.

Sinopec said overseas exploration is still relatively new to the company. Rival China National Petroleum Corp has made much greater headway in less-developed countries, with active projects in Kazakhstan, Venezuela, Sudan, Iraq, Iran, Peru and Azerbaijan, among others. Sinopec Group is responsible for all overseas exploration work but the projects are not yet profitable enough to merit being injected into its listed arm, Sinopec Corp. The listed firm expects to derive its profit growth from the petrochemical sector.

Sinopec Corp said Thursday 2004 net profits will be up by more than 50 percent on exceptionally strong petrochemical margins within China. The company's net profit rose 32.3 percent to 21.59 billion yuan (HK$20.35 billion) in 2003 for the same reason.

However, crude oil output - which is always the most lucrative sector of the market - edged up only 1.18 percent last year to 274.15 million barrels. Another major state firm, PetroChina, announced this week its oil output rose a mere 0.38 percent last year. Sinopec Corp's gas production last year increased by 10.29 percent to 207 billion cubic feet.

Choice foreign oil and gas assets that would appeal to mainland companies are in short supply.

A recent flurry of speculation about Sinopec attempting to acquire Canada's Husky Energy, owned by tycoon Li Ka-shing's Hutchison Whampoa, has subsided. PetroChina also tried to grab Husky a few years ago but found the price too high. The latest rumors suggest CNOOC wants to acquire United States company Unocal, whose production has been in decline for many

Die rasch wachsenden Wirtschaft der Volksrepublik hungert nach Energie. Mit dem Kauf will die staatliche CNOOC ihre Vorräte erhöhen und die Öl- und Gasproduktion verdoppeln

Der staatliche chinesische Ölförderer CNOOC will sich im Kampf um den US-Konkurrenten Unocal nicht geschlagen geben. Der Konzern hat eine neue milliardenschwere Kaufofferte für die Amerikaner abgegeben. Im Erfolgsfall wäre die Übernahme die größte eines chinesischen Unternehmens im Ausland.

Hongkong - Ein Angebot über 18,5 Milliarden Dollar in bar wurde der China National Offshore Oil Corp (CNOOC) zufolge bereits unterbreitet. Damit kontert das chinesische Unternehmen eine Offerte des US-Ölkonzerns ChevronTexaco Chart zeigen. Die Amerikaner hatten zuvor 16,4 Milliarden Dollar für Unocal geboten.

CNOOC-Chairman Fu Chengyu sagte der Nachrichtenagentur Reuters, er sei zuversichtlich, die Übernahmeschlacht zu gewinnen. Fu bezeichnete das chinesische Angebot als hochwertiger im Vergleich zur Chevron-Offerte. "Bargeld ist Bargeld. Hundertprozentige Bar-Angebote verschaffen den Anteilseignern von Unocal Gewissheit, im Gegensatz zum Angebot in bar und in Aktien von Chevron", sagte Fu.

Unocal kündigte an, das Angebot von CNOOC zu prüfen, allerdings empfehle das Führungsgremium des Unternehmens weiterhin ein Geschäft mit dem kalifornischen Konkurrenten Chevron.

Politischer Widerstand droht

CNOOC muss zudem mit politischen Hürden rechnen. "Wir glauben, dass die US-Regierung der Transaktion zustimmen wird", gab sich Fu zwar optimistisch. Analysten rechnen jedoch mit Problemen. So haben zwei republikanische Abgeordnete im US-Kongress Präsident George W. Bush jüngst aufgefordert, ein CNOOC-Gegenangebot überprüfen zu lassen und möglicherweise abzublocken.

Die Chinesen sicherten daher zu, eine Übernahme werde keine negativen Auswirkungen auf den US-Energiemarkt haben. Die Öl- und Gas-Produktion Unocals werde auch weiterhin in den USA verkauft.

Im Erfolgsfall wäre die Übernahme die größte eines chinesischen Unternehmens im Ausland. Darin spiegelt sich auch die Strategie Chinas wider, seine Energiereserven aufzustocken, um das starke Wirtschaftswachstum der Volksrepublik auf Jahre abzusichern. Zudem hat sich Unocal auf Öl- und Gasvorkommen im asiatisch-pazifischen Raum konzentriert und damit in geografischer Nähe zu China.

Chevron will zu Exxon und BP aufschließen

Für Chevron wäre der Kauf von Unocal dagegen eine Gelegenheit, zu den Branchenführern Exxon und BP aufzuschließen. Zudem käme das US-Unternehmen in den Besitz von Energiereserven, die zunehmend schwieriger zu finden sind.

Chevron hielt an seiner Offerte fest und bezeichnete einen Abschluss als sehr wahrscheinlich, da die wettbewerbsrechtlichen Prüfungen kurz vor ihrem Ende stünden. Dann könnten die Unocal-Aktionäre Anfang August über das Gebot des fünftgrößten Ölkonzerns der Welt abstimmen. Sollte CNOOC Chevron doch noch schlagen, könnten die Amerikaner außerdem eine Entschädigungszahlung von 500 Millionen Dollar von den Chinesen fordern.

Wundert mich das dies hier noch nicht gepostet wurde. m.M. nach agiert der chinesische Staat finanz. im Hintergrund. Die Notenbank hat genug auf der hohen Kante.

greetz bammie

Der chinesische Ölkonzern CNOOC Ltd. arbeitet an einem Angebot von 20 Milliarden Dollar für die amerikanische Unocal Corp. Der chinesische Weiße-Ware-Riese Haier bietet zeitgleich 1,28 Milliarden Dollar für die amerikanische Maytag-Gruppe, die die Traditionsmarke Hoover führt.

Die nun angestrebten Übernahmen erhöhen die Frequenz der Zukäufe aus dem Fernen Osten im Westen: Die taiwanische Benq hat die Mobilfunksparte von Siemens übernommen, die indische Reliance Industries kaufte die deutsche Traditionsmarke Trevira, der chinesische Automobilhersteller Geely denkt über den Aufkauf der Reste von Rover nach, der Computerhersteller Lenovo hat sich das Geschäft mit Personalcomputern von IBM einverleibt, die TCL-Gruppe hat von Alcatel die Mobilfunksparte und von Thomson die Fernsehherstellung übernommen.

Folgen der globalen Verschiebung nicht unterschätzen

Noch sind es Käufe von Sparten oder Unternehmen der zweiten Reihe. Viel Weitblick aber gehört nicht dazu, um vorherzusagen, daß auf mittlere Sicht etwa ein chinesischer Automobilkonzern den Mut und die - staatlich geförderte - Kapitalkraft haben wird, die Übernahme eines Filetstücks der europäischen Wirtschaft zu versuchen.

Daimler-Chrysler in chinesischer Hand mag heute noch versponnen klingen. Doch hätten die Mitarbeiter von IBM vor fünf Jahren erwartet, daß ihr Arbeitgeber in Peking sitzt? Hätten die Angestellten der Handysparte von Siemens damit gerechnet, nach Taipeh berichten zu müssen?

Die Folgen der globalen Verschiebung sind kaum zu überschätzen. Sie betreffen die Verzahnung der globalen Wirtschaft, aber auch das Denken und Fühlen der Menschen.

Unprofessionalität verursachte Fehlgriffe

Frank-Jürgen Richter, Präsident der Genfer Unternehmensberatung Horasis, die sich auf die Begleitung chinesischer Firmen bei ihrem Gang nach Europa spezialisiert hat, wagt im Gespräch mit dieser Zeitung sogar die Prognose: "Ich erwarte, daß es einen Rückschritt in der Globalisierung geben wird. Angesichts der wachsenden Aktivität der Asiaten werden wir über kurz oder lang vielleicht eine Festung Europa erleben."

Nicht alles, was die Asiaten derzeit in Europa und Amerika beginnen, geht gut. Versuche wie etwa der Einstieg der chinesischen D'Long-Gruppe beim Flugzeughersteller Fairchild Dornier, die gescheiterte Übernahme von Schneider Electronics durch TCL zeugen von Fehlgriffen.

Doch sie dürfen nicht täuschen: Denn hinter ihnen standen oft unprofessionelle, schnell zu Reichtum gekommene Geschäftsleute der ersten Generation. Chinas Aufstieg aber wird sein Ende nicht in der Unfähigkeit seiner Unternehmer finden - zumal mehr und mehr von ihnen im Westen ausgebildet wurden.

Die zweite Generation schaut genauer hin

Chinas Aufstieg kann allenfalls unter den Altlasten des Systems zu einem abrupten Ende kommen. Hier drohen die ungelösten Fragen des Abtritts der allmächtigen Partei genauso wie Sozialgefälle, Umweltschutz, Rentenfrage und marodes Finanzsystem.

Unterdessen aber wächst die Fähigkeit chinesischer Unternehmer, abzuwägen: Daß Volkswagen-Partner Shanghai Automotive Industries Corp. die Finger von der kollabierten Rover-Gruppe ließ und in aller Ruhe deren Zusammenbruch abwartete, zeugt davon, daß die Chinesen der zweiten Generation genauer hinsehen, bevor sie kaufen.

Sie wissen um rote Zeilen in der Bilanz. Sie wissen auch um die Schwierigkeit, etwa mit den verschiedenen Sprachen Europas zurechtzukommen. Sie wissen, daß ihnen noch die Erfahrung mit der Integration übernommener Firmen aus dem Westen fehlt.

Aktionäre fordern ausgewogene Strategien

Letzteres aber wird sich ändern. Denn mit dem Geld chinesischer Konzerne, das entweder aus lukrativen Börsengängen in Hongkong und New York oder aus der bodenlosen Staatskasse Pekings stammt, wächst der Wille und Zwang der Unternehmer, Erfolg zu haben.

Auch Aktionäre chinesischer Konzerne verlangen nach einer ausgewogenen Strategie. Pekings jüngere Generation fordert und fördert den Einsatz internationaler Beratungsunternehmen beim Gang auf das globale Parkett.

Dabei werden die ehemaligen oder Immer-noch-Staatskonzerne gestützt von einer von Peking verordneten Wirtschaftspolitik, nach der wichtige Branchen mindestens zwei Unternehmen in der Rangliste der 500 größten Firmen der Welt haben sollten. Insgesamt sollen die Großen 500 nach Pekings Planung bald 50 chinesische Konzerne umfassen.

China kauft keine Arbeitsplätze

Getrieben werden die Asiaten von vier Bedürfnissen: der Sicherung von Rohstoffen, der Suche nach starken Marken, denen nicht der Billig-Geruch Chinas anhaftet, der Übernahme von Management-strukturen, ausgereifter Informationstechnologie, einem weltweiten Vertriebsnetzwerk und dem Drang zum Aufbau von Forschung und Entwicklung, die westliche Firmen bieten.

Arbeitsplätze hingegen lassen sich - meist nach einer Schonfrist wie etwa bei Siemens - immer problemloser verlagern. Als böse Täuschung dürfte sich dabei erweisen, China nur als Fabrik der Welt zu betrachten. Die Nachfragemacht der Chinesen - und bald auch der Inder - verführt immer mehr westliche Konzerne dazu, Entwicklungszentren im Fernen Osten aufzubauen.

Volkswagen und BMW sind nur die augenfälligsten Beispiele dafür. Die Hochschulen Asiens produzieren Jahr für Jahr Millionen gut ausgebildeter Ingenieure und Designer. Es wird nur wenige Jahre dauern, dann wird China auch im Bereich Entwicklung dem Westen gefährlich werden. Zu glauben, die Verlagerung anspruchsvoller Arbeitsplätze etwa in der Entwicklung von Software nach Indien sei ein Einzelfall, wird sich als verhängnisvoller Irrtum herausstellen.

"Die Chinesen kaufen Technologie und Marken - aber sicherlich keine Arbeitsplätze in Deutschland", warnt auch Richter vor Illusionen. Und meint: Die Stellen der übernommenen Firmen werden radikal nach Asien verschoben werden. "Wolfsburg wird in der nächsten Dekade als Industriestandort verschwinden. Es gibt keine Möglichkeit, Automobile wie den Golf in einem Hochlohnland wie Deutschland in Konkurrenz etwa zu China zu fertigen", sagt er.

Text: F.A.Z., 22.06.2005

CNOOC verstärkt Gasförderung in chinesischer Ostsee - Proteste aus Japan erwartet

09.11.06 (www.emfis.com)

Peking

Die China National Offshore Oil Corporation hat in der ostchinesischen See eine neue Erdgas-Förderplattform in Betrieb genommen. Dies meldete heute das „Wall Street Journal“ unter Berufung auf Regierungskreise in Shanghai. Demnach werde die Küstenstadt künftig über eine Pipeline mit weiteren Gasbeständen aus dem sogenannten Pighu-Feld beliefert. Die Pipeline ist bereits seit 1999 in Betrieb.

Die chinesische Regierung hat die Vorkommen im Pighu-Feld bislang ausschließlich für sich reklamiert. Von Seiten Japans wurde dagegen argumentiert, dass das Gasfeld direkt auf der Grenze der Förderzonen liegt, die den beiden Ländern zugewiesen seien. Entsprechende Verhandlungen in den vergangenen Monaten über einen Kompromiss sind bisher ergebnislos verlaufen.

http://www.finanznachrichten.de/nachrichten-aktien/cnooc.asp

March 30, 2007 - China (People's Republic) — China National Petroleum Corp entered into an equity transfer agreement to acquire a 70% stake in China National United Oil Corp from PetroChina Co Ltd for approximately RMB1 billion (US$129.4 million) in cash. China National United Oil Corp imports, exports, and sells petroleum products. This disposal was made as PetroChina felt it has no control over the target as a result of certain restrictions as unanimous shareholder approval required for major corporate actions.

Optionen

| Boardmail an "skunk.works" |

Wertpapier: CNOOC Ltd |

Shanghai. May 30. INTERFAX-CHINA - China National Petroleum Corp., China's top oil and gas producer, could officially announce its new gas discovery in Sichuan Province, potentially the biggest gas find in the country to date, as early as next month, according to an expert affiliated with the company, domestic media reported.

According to Han Xuegong, CNPC's senior consultant and an oil professor at CNPC's Managers Training Institute, CNPC's recent Longgang gas field could hold up to 700 billion cubic meters in reserves and may be between two to three times the size of Sinopec's Puguang gasfield, the Shanghai-based Oriental Morning Post reported.

The president of CNCP's listed arm PetroChina, Jiang Jiemin, revealed during a news conference in March that a huge gas field in Sichuan Province had been discovered. While Jiang declined to disclose the full details of the find, he did note that initial tests had shown the field to have a daily capacity of 1 million cubic meters of gas.

Han said that CNPC is still assessing the gasfield's commercially recoverable reserves at the moment, and is waiting for an appropriate time to officially announce the find.

The Sulige gasfield in the Ordos Basin of the Inner Mongolia Autonomous Region is currently the biggest gasfield that has been discovered in China. The gasfield has 533.65 billion cubic meters of proven reserves, as certified by the Ministry of Land and Resources.

Puguang gasfield, which was discovered by Sinopec last year in western Sichuan Province, is the second largest gasfield in the country with 356 billion cubic meters of proven recoverable reserves.

PetroChina announced earlier this month that it had discovered the country's largest oil find in the past decade in northeastern Bohai Bay's Jidong block. With geographical oil and gas reserves of 1.02 billion tons, the find has helped to refute international speculation that China has been running out of energy reserves.

Optionen

| Boardmail an "skunk.works" |

Wertpapier: CNOOC Ltd |

2007/06/04 10:49

0938 [Dow Jones] STOCK CALL: Citigroup ups CNOOC (0883.HK) target to HK$9.00 from HK$8.03, keeps Buy call; says it''s confident of output growth, key new projects appear on track. Analyst Graham Cunningham tips oil output 3-year CAGR +13.9%, gas output +20%; says stock is "best value in the China oil space". Ups 2007 EPS estimate by 13.6% to CNY0.66/share (still lower than CNY0.73/share in 2006), ups 2008 estimate 17.8% to CNY0.73/share on higher oil prices. Stock +1.2% at HK$7.48 Friday

Optionen

| Boardmail an "skunk.works" |

Wertpapier: CNOOC Ltd |

2007/06/07 15:10

1404 [Dow Jones] Morning''s short-selling volume +15% at HK$1.707 billion amid HSI''s 0.6% decline on overseas weakness. CNOOC (0883.HK) leads with HK$260.9 million as stock hitting yet another intraday record high today. Other heavily shorted stocks: China Mobile (0941.HK) has HK$132.1 million, China Life (2628.HK) HK$100.2 million, HSBC (0005.HK) HK$99.3 million, China Telecom (0728.HK) HK$92.8 million. Top 5 account for 40% of total.(RLI) Contact us in Singapore. 65 64154 140; MarketTalk@dowjones.com

Optionen

| Boardmail an "skunk.works" |

Wertpapier: CNOOC Ltd |

883 CNOOC 8.26 0.19 2.35 1,336,112 163,694

CNOOC (0883-HK) Recommended for Medium-term Investment

PetroChina (0857-HK) stocks and warrants have been in the spotlight of HK stocks recently on the news that the company found a super oilfield in Bohai Bay. Its shares surged 14 per cent in four days, and some PetroChina warrants rarely once soared 26 times, while the total turnover even exceeded the HSI warrants. Among the three large cap oil stocks, Sinopec Corp (0386-HK) has had the most prominent performance recently, PetroChina has also taken pronounced bounces, and will CNOOC (0883-HK) (the "Company") remain bleak solely?

FY06 results beating projections

The Company, one of the three major oil and natural gas producers in China, is principally engaged in exploration, development, production and sales of crude oil, natural gas and other oil products. As at the end of 2006, the Company's total income amounted to RMB88.95 billion, up 28.1 per cent from the same period in 2005, and net profit was RMB30.93 billion, up 22.1 per cent from 2005. The increase in profit was mainly attributable to output growth and higher realized oil prices. The Company's average realized price for crude oil in the year was US$58.9 per barrel, up 24.5 per cent from US$47.31 in the same period of 2005, while crude oil sales climbed 4.3 per cent to 135.4 million barrels. Earnings per share were RMB0.73, representing an increase of 17.7 per cent compared with the same period in 2005.

The Company's so-so results over the past few years disappointed many investors, while the same for 2006 is believed to help investors restore confidence. In addition to higher-than-expected income growth, the Company also did well in cost control, with overall cost in 2006 only up 14 per cent compared with 27 per cent for peer PetroChina. The Company remains once of the best cost controllers in the region. As for crude oil reserve compensation ratios, including and excluding acquisitions were 199 per cent and 104 per cent respectively, which suggested the importance of overseas oilfield takeover to the Company's crude oil reserve.

Oil output to be raised in the next year

Despite the production capacity estimated by the Company for this year to be just unchanged and the reserve compensation ratio for self-operated oilfield on the low side, the Company's oil output for 2008 and 2009 excluding future potential acquisitions is expected to surge 18 per cent and 20 per cent respectively, higher than other peers, under the circumstances of a number of investment projects to be put into production in coming years. The strong growth is mainly motivated by the mining of PL19-3 Project 2nd phase in Bohai Bay, Wenchang Oilfield on the west of South China Sea, Akpo oilfield in Area OML-130 in Nigerian and Tangguh gas field in Indonesia. In fact, the exploration in Egina oilfield found in Akpo oilfield alone showed an oil reserve of 500 million barrels in total, being 34 per cent of the Company's proven crude oil reserve in 2006.

Successfully finding Egina oilfield and the oilfield on the east of South China Sea is enough to reflect offshore deep-sea regions can generate huge rising potential for the Company's reserves. Funding and technical support from overseas partners help boost the chance of succeeding in deep-sea exploration. In the past 15 months, the Company had built a big exploration mix combined with deep sea and shallow water. The Company has set aside US$130 million for capital expenditures in preparation to drill approximately 13 wells overseas this year, including OML-130 detective rig in Nigeria and development rigs in Equatorial Guinea and Burma. It is believed that Chinese offshore deep-sea regions and such overseas exploitation assets can be long-term growth impetus for the Company.

Optionen

| Boardmail an "skunk.works" |

Wertpapier: CNOOC Ltd |

Optionen

| Boardmail an "skunk.works" |

Wertpapier: CNOOC Ltd |

KC-CNOOC@EC0710 (7496) has risen 17.105%. The last price is HK$1.78

[Rising Stock] KC-CNOOC@EC0710 (7496)'s price went up 17.105% at 11:40a.m . Its last price is HK$1.78. Today's highest price is $1.78 and lowest price is $1.73. Total volume is 53K shares and total turnover is HK$92.19K.

Reference Info

(Last updated 2007-6-18 11:47) Linked Stock/Index

(Last updated 2007-6-18 11:49)

Premium(%)§0.57 Code 0883

Eff.Gearing§4.69 Name CNOOC

Delta§0.9682 Price 8.790

Imp.Vol(%)§21.28 Change($) +0.330

Moneyness In Change(%) +3.901

Expiry Date 30/10/2007 Bid/Ask 8.79 / 8.8

Optionen

| Boardmail an "skunk.works" |

Wertpapier: CNOOC Ltd |

883 CNOOC 8.86 0.05 0.57 1,221,823 136,526

CEO - CNOOC LTD ADS (NYSE)

Date Open High Low Last Change Volume§% Change

06/28/07 112.02 113.47 111.80 113.06 +3.56 799300+3.25%

§

Composite Indicator

Trend Spotter TM Buy

Short Term Indicators

7 Day Average Directional Indicator Buy

10 - 8 Day Moving Average Hilo Channel Hold

20 Day Moving Average vs Price Buy

20 - 50 Day MACD Oscillator Buy

20 Day Bollinger Bands Hold

Short Term Indicators Average: 60% - Buy

20-Day Average Volume - 531380

Medium Term Indicators

40 Day Commodity Channel Index Buy

50 Day Moving Average vs Price Buy

20 - 100 Day MACD Oscillator Buy

50 Day Parabolic Time/Price Sell

Medium Term Indicators Average: 50% - Buy

50-Day Average Volume - 435450

Long Term Indicators

60 Day Commodity Channel Index Buy

100 Day Moving Average vs Price Buy

50 - 100 Day MACD Oscillator Buy

Long Term Indicators Average: 100% - Buy

100-Day Average Volume - 364114

Overall Average: 72% - Buy

CEOHF - CNOOC LTD HONG KONG (OTC)

Date Open High Low Last Change Volume§% Change

06/15/07 1.0700 1.0700 1.0700 1.0700 +0.0600 5000+5.94%

§

Composite Indicator

Trend Spotter TM Buy

Short Term Indicators

7 Day Average Directional Indicator Buy

10 - 8 Day Moving Average Hilo Channel Buy

20 Day Moving Average vs Price Buy

20 - 50 Day MACD Oscillator Buy

20 Day Bollinger Bands Buy

Short Term Indicators Average: 100% - Buy

20-Day Average Volume - 16475

Medium Term Indicators

40 Day Commodity Channel Index Buy

50 Day Moving Average vs Price Buy

20 - 100 Day MACD Oscillator Buy

50 Day Parabolic Time/Price Buy

Medium Term Indicators Average: 100% - Buy

50-Day Average Volume - 126824

Long Term Indicators

60 Day Commodity Channel Index Buy

100 Day Moving Average vs Price Buy

50 - 100 Day MACD Oscillator Buy

Long Term Indicators Average: 100% - Buy

100-Day Average Volume - 96110

Overall Average: 100% - Buy

Optionen

| Boardmail an "skunk.works" |

Wertpapier: CNOOC Ltd |

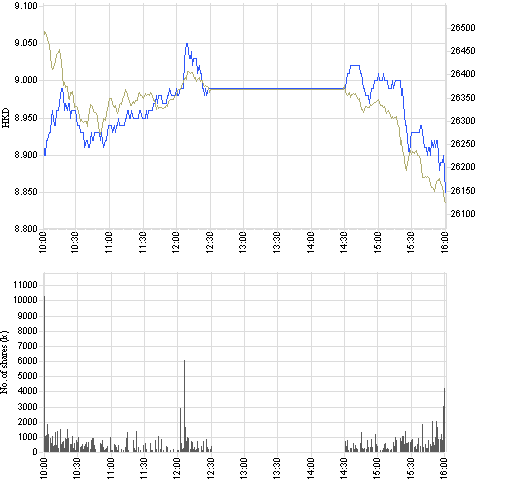

Angehängte Grafik:

883_intraday_e.png (verkleinert auf 98%)

883_intraday_e.png (verkleinert auf 98%)

2006 Annual Report On Form 20-F [2007-7-2 ]

http://www.cnoocltd.com/investor/channel/Investor_FormReport.asp

Optionen

| Boardmail an "skunk.works" |

Wertpapier: CNOOC Ltd |

Optionen

| Boardmail an "skunk.works" |

Wertpapier: CNOOC Ltd |

Langfristig sicher ein interessanter Wert. Siehe in meinem Thread Asien markt und stocks.

http://www.ariva.de/Asien_Markt_Report_und_Stocks_t286924?

# 25

Und Dividenden gibt es 2 mal im Jahr, die nmächste ca. im September, im Mai war die letzte Ausschüttung

__________________________________________________ "Malo mori quam foederari - Lieber sterben als sich entehren"

Optionen

| Boardmail an "Mme.Eugenie" |

Wertpapier: CNOOC Ltd |

_

CNOOC LTD HONG KONG |

|

| |||

Ansicht:  Börsenplätze Times & Sales Vergleich (Branche) Hist. Performance & Kennzahlen Hist. Kurse Börsenplätze Times & Sales Vergleich (Branche) Hist. Performance & Kennzahlen Hist. Kurse | |||

| |||||||||||

| Börse | Letzter | Veränderung | Vortag | letzte Stk | Tag-Stk  | Kursspanne | Zeit | ||||

| L&S RT | 0,87 € | 0,00% | 0,87 € | 0 | - | - - - | 14.07.07 | ||||

| Frankfurt | 0,872 € | +1,51% | 0,859 € | 1.900 | 22.974 | 0,862 - 0,872 | 13.07.07 | ||||

| Nasdaq OTC Other | 1,07 $ | 0,00% | 1,07 $ | - | 5.000 | 1,07 - 1,07 | 28.06.07 | ||||

| XETRA | 0,88 € | +1,14% | 0,87 € | 5.500 | 5.500 | 0,88 - 0,88 | 13.07.07 | ||||

| Berlin/Bremen | 0,861 € | G | +0,23% | 0,859 € | 0 | 0 | 0,861 - 0,861 | 13.07.07 | |||

| Stuttgart | 0,862 € | G | -0,23% | 0,864 € | 0 | - | 0,862 - 0,862 | 13.07.07 | |||

| München | 0,872 € | +0,57% | 0,867 € | 0 | 0 | 0,867 - 0,872 | 13.07.07 | ||||

| ||||||||||

| Börse | Geld-Stk | Geld | Geld-Brief | Brief | Brief-Stk | Spread  | Zeit | |||

| L&S RT | 0 | 0,86 € | 0,88 € | 0 | 2,33% | 14.07.07 | ||||

| Berlin/Bremen | 30.000 | 0,867 € | 0,876 € | 30.000 | 1,04% | 13.07.07 | ||||

| Stuttgart | 6.000 | 0,862 € | 0,873 € | 40.000 | 1,28% | 13.07.07 | ||||

| | 0.857| 0.866| 0.874| 0.883 | ||||||||||

| Realtime-Kurse der Börse Stuttgart anzeigen | Klicken Sie auf einen Börsenplatz für "Times & Sales"-Daten. | |||||||||

__________________________________________________ "Malo mori quam foederari - Lieber sterben als sich entehren"

Optionen

| Boardmail an "Mme.Eugenie" |

Wertpapier: CNOOC Ltd |

_

http://www.hkex.com.hk/invest/index.asp?id=company/intramenu_page_e.asp

__________________________________________________ "Malo mori quam foederari - Lieber sterben als sich entehren"

Optionen

| Boardmail an "Mme.Eugenie" |

Wertpapier: CNOOC Ltd |

Puts und Calls:

http://www.hkex.com.hk/ddp/Contract_Details.asp?PId=70

__________________________________________________

"Malo mori quam foederari - Lieber sterben als sich entehren"

Optionen

| Boardmail an "Mme.Eugenie" |

Wertpapier: CNOOC Ltd |

Energy shares jump as crude prices near all-time highs

Offshore oil producer CNOOC Ltd (0883.HK: Quote, Profile , Research) leapt 3 percent to HK$10.02 and China's top oil producer gained 1.1 percent to HK$11.3.

Optionen

| Boardmail an "skunk.works" |

Wertpapier: CNOOC Ltd |