Enphase energy voll unter Strom

Seite 96 von 159 Neuester Beitrag: 23.10.24 14:39 | ||||

| Eröffnet am: | 15.02.13 12:31 | von: Balu4u | Anzahl Beiträge: | 4.967 |

| Neuester Beitrag: | 23.10.24 14:39 | von: Bilderberg | Leser gesamt: | 1.711.260 |

| Forum: | Hot-Stocks | Leser heute: | 615 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 93 | 94 | 95 | | 97 | 98 | 99 | ... 159 > | ||||

Aber wieder zurück zum Thema. Sollten die LV doch gewonnen haben? Die letzten Beiträge von macSteve klingen wenig zuversichtlich.

FirstSolar - nun nachdem das kein Enphase Partner ist, sehe ich keine Auswirkungen. Mag sein, dass dies von manchen als Indikator für die Solarbranche gesehen wird.

Wir können uns nur nicht von der Short Mafia lösen, für den großen Ausbruch (bis 40 Dollar) würden wir Dienstag die 27 Dollar benötigen.

Ich gehe von einem deutlichen Umsatzplus aus (um die 185 Mio), einer deutlichen Steigerung beim Gewinn pro Aktie und einer 200 Mio+ Erwartung für das 4. Quartal aus. Habe in den letzten 4 Wochen nochmals kräftig zugekauft.

Gebe dir mein Wort, falls wir nicht über 180 Mio an Umsätzen liegen, werde ich euch mit meinen Postings hier in Frieden lassen!

Bin echt auf die nächsten 3 Tage gespannt

https://www.ariva.de/forum/...-unter-strom-477354?page=94#jumppos2370

Den Post meinte ich als nicht zuversichtlich.

Und ne, verschone uns auch weiterhin nicht, ohne Dich wäre das hier langweilig :)

"Es kann kommende Woche sein, dass wir uns erholen. Kann aber auch ein Jahr (!) dauern.

Darf nur empfehlen jetzt auszusteigen und ggf. einen Verlust mitzunehmen. Wenn man ohnehin mit einem Absturz auf 15 Dollar oder weniger rechnet, macht das doch keinen Sinn."

Nun ich versuche (denke zu 90% ist das der Fall) jeweils sachlich die aktuelle Lage zu analysieren. Möchte aber niemanden zu einem Kauf pushen. Inzwischen sind viele schon nervlich angespannt, wenn Enphase nicht alle 4 Wochen sich verdoppelt.

Ich kann natürlich auch keine Garantien geben. Warum bin ich zuversichtlich. Überall wo ich investiere, mache ich eine persönliche "DD", nehme Kontakt mit deren Managern auf und vor allem suche ich Kontakt mit deren Kunden. Daraus ergibt sich dann mein Investment. Damit "fahre" ich seit vielen Jahren wirklich gut. Hatte nur einen wirklichen Flop (kibaran) und das muss man halt kompensieren. Ich mache Swing Trades (SunPower, SunRun, Beyond, Nio ec.) und bei einigen gehe ich langfristig (im Schnitt 3 Jahre) wie bei Enphase, TG, amazon, , NVDA, tandem ec.).

Der o.a. Kommentar bezieht sich auf das Unverständnis, warum man investiert bleibt obwohl man nur negatives über das Investment für sich sieht. Dann steige ich doch aus (egal wie weit man im Minus ist).

Warum bin ich weiter optimistisch:

- bei der Aussicht für das 3 Quartal hat man wie zuvor bereits Bestellungen für das gesamte Quartal verbucht. Ich nehme an damit konnte

man sicher von den 170 Mio ausgehen.

- für das 4 Quartal hat man bereits knapp 2 Mio Microinverter prognostiziert (1,3 Mio im 2. Quartal). Man geht als von einem gewaltigen

Wachstum aus

- die gute Entwicklung von SolarEdge (ATH gestern) welche meist ein sehr guter Indikator (wir sind der Jäger) für Enphase ist

- mein Bruderherz sitzt in einigen europäischen Solar Verbänden (daher bin ich auf Enphase gekommen). Enphase ist als das Qualitätsprodukt

anerkannt und immer mehr AC Paneele mit IQ7 werden von Installateuren verwendet.

- SunPower weist ein starkes Wachstum auf (463 Mio vs. 363 Mio im ersten Quartal, bis 470 Mio plant man im dritten Quartal)

- Enphase hat pro Monat beinahe 10% Wachstum an der Anzahl von Partner Installateuren

- Kalifornien - ab 1.1.20 muss jedes neue Haus Solar Paneele installiert haben. Bis Jahresende kann man sich zusätzlich 30% Steuerersparnis

sichern und Anzahl an Vorbestellungen sollen gewaltig sein!

- nicht zuletzt mein persönlicher Besuch bei Enphase. Man arbeitet an extrem spannenden Lösungen (Ensemble 2.0) und der Markt ist groß

genug für zwei große Player.

Das sind einige meiner Beweggründe. Negativ sind die Verkäufe durch Insider - dies hat man mit einem fixen Aktienprogramm für das Management begründet.

Das alle ausgelastet , aber sehr margenschwach sind, ist do seit langem bekannt. Aber ohne Marge kommt man von den Hohen Schuldenbergen nicht mehr runter !

Wo du recht hast, Paneelhersteller habe durch enorme Produktions- und Logistik Kosten zwar enorme Umsätze, verdienen jedoch kein Geld.

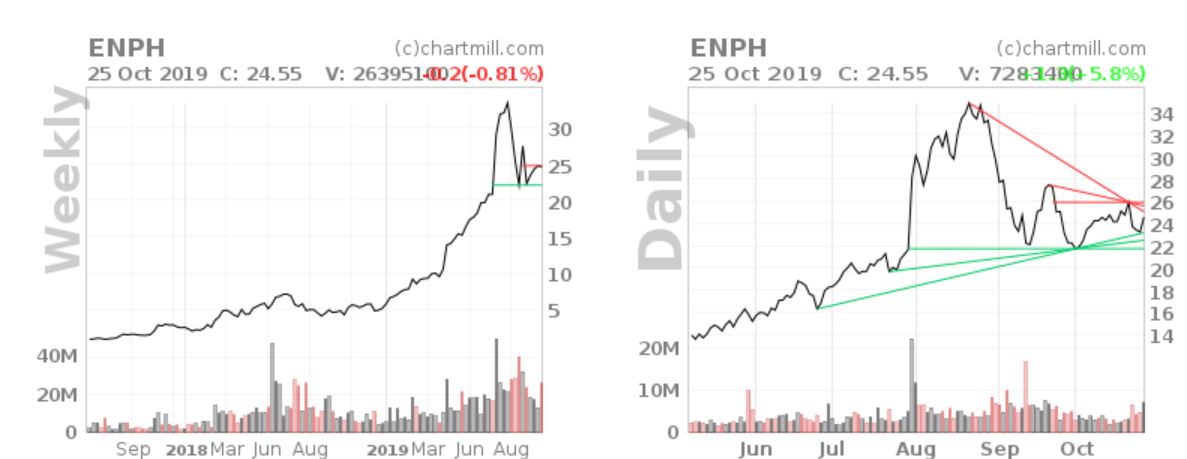

Volumen bereits über 4 Mio, wäre wichtig mit 24 Dollar ins Wochenende zu gehen.

Unseren Ökonomen werden wir ignorieren, er ist an keinem ernsthaftem Austausch interessiert.

Diese Berichte sind immer nach dem gleichen Muster und der wenig informierte denkt sich, da könnte schon etwas dran sein.Das ist eine Mafia welche Milliarden umsetzt. Es wird dann immer wieder gepostet und im Social Media Zeitalter reicht das. Tesla ist am meisten davon betroffen (gebe Musk recht, dass man Short Selling verbieten sollte).

Zuerst unterstellte man Bilanzbetrug (Presience). Enphase hat dies mit zwei namhaften Wirtschatfsprüfern widerlegt.

Dann kommt immer wieder das Gerücht auf, dass im Hintergrund ein Manager die Fäden zieht welcher ein Solarunternehmen in betrügerischen Konkurs geführt hat.

Dieser Bericht behauptet, Enphase verkauft 1-2 Quartale Microinverter an Partner vorweg und verbucht dies im aktuellen. Es wird auch behauptet, die Zahlen sind aufgrund des Marktanteils nicht möglich.

Die Wahrheit ist, Enphase hatte 2 Jahre Quartalsumsätze im Bereich von 80 Mio Dollar (2015 waren wir schon auf 120 Mio) und durch zahlreiche Maßnahmen (Austauschprogramm, SunPower, Panasonic usw.) hat man seit 2019 Steigerungen. 1 Quartal - 100 Mio, 2 Quartal - 130 Mio. Alleine durch SunPower (steht für ca. 120-150 Mio zusätzlichen Jahresumsatz) sind diese Zahlen gut erklärbar.

Nun ich kenne durch meinen Bruder die Einkaufskonditionen (Valuten) von Enphase und diese sind die gleichen (4 Wochen Zahlungsziel mit 2% Skonto) wie in der Branche. Auch Großabnehmer wie Panasonic füllen sich nicht die Läger auf Jahre, selbst wenn man auf Konsignationsbasis dies anbietet. Man kann dies auch sehr einfach aus den Quartalsberichten rauslesen.

Diese "Diplom Ökonomen" gibt es seit 5 Monaten und werden meistens in Insolvenz geschickt (daher machen Klagen wenig Sinn) und man kommt unter neuen Namen wieder.

Wir haben TJ Rodgers im Board, John Doerr im Aufsichtrat und man muss sich nur deren Vita ansehen.

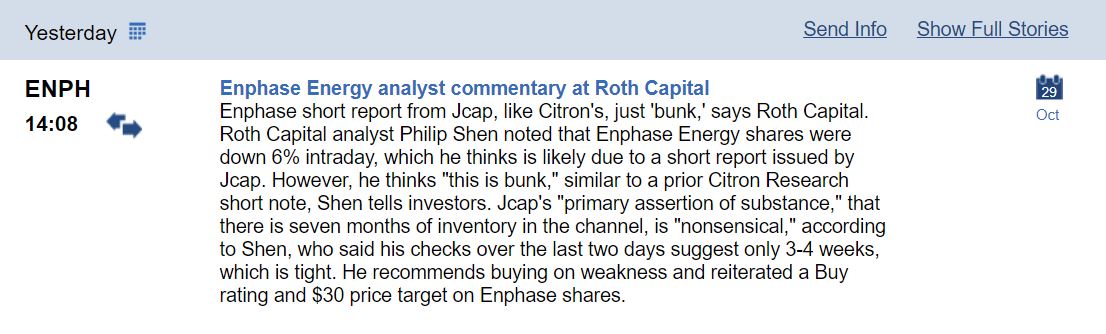

Roth Capital hat diesen Bericht gestern als absurd hingestellt. Gerade bei Produzenten (im Gegensatz zu digitalen Anbietern) kann man die Kette von Produktion bis Endkunde lückenlos verfolgen.

D4ari - Sorry an dich, kannte diesen neuen Bericht noch nicht!

Angehängte Grafik:

short.jpg (verkleinert auf 46%)

short.jpg (verkleinert auf 46%)

1,283,680 Microinverter wurden im zweiten Quartal verkauft

1,...,000 Inverter im dritten Quartal (man erwartet ca. 50 Mio Dollar mehr Umsatz (wohl 70% mit Invertern)

2,000,000 erwartet man für das vierte Quartal!

Marge war im letzten Quartal 34.1%, gegenüber 33.5% im ersten.

Cash: $206.0 million

Umsatzerwartung für Dienstag; $170 Mio bis 180 Mio inkl. $6 bis $10 Millionen aus dem ITC Segment.

33% bis 36% an Margen

Angehängte Grafik:

chart.jpg (verkleinert auf 42%)

chart.jpg (verkleinert auf 42%)