Blue Pearl Mining - Stairway to Heaven?

Seite 1 von 7 Neuester Beitrag: 26.06.07 22:29 | ||||

| Eröffnet am: | 05.03.07 20:43 | von: feuerblume | Anzahl Beiträge: | 161 |

| Neuester Beitrag: | 26.06.07 22:29 | von: feuerblume | Leser gesamt: | 33.585 |

| Forum: | Hot-Stocks | Leser heute: | 8 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 5 | 6 | 7 7 > | ||||

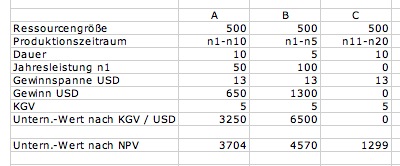

Es liegt in der Natur der Sache, dass bei einem Rohstoffunternehmen die Ressource der entscheidende Treiber einer Bewertung ist.

Bisherige Bewertungen orientierten sich allerdings insbesondere an der GuV-Perspektive, sie stellten insbesondere auf das Kurs-Gewinn-Verhältnis ab.

Solche Überlegungen sind zwar grundsätzlich lobenswert und mit in Betracht zu ziehen, da sich viele Anleger - insbesondere Privatpersonen - an ihnen orientieren, zielen jedoch etwas kurz, weil die Größe der Ressource und ihr Ausbeutungsverlauf (--->Zahlungsströme im Zeitverlauf) nur unzureichend berücksichtigt werden.

Wie bei der Unternehmensbewertung im allgemeinen sind auch - und insbesondere - bei Rohstoffunternehmen substanzwertorientierte Bewertungsverfahren (NPV und IRR und der daraus abgeleitete DCF-Ansatz) im Vormarsch, welchen den Unternehmenswert als Zeitwert künftiger Cashflows zeigen.

Die nachstehende Tabelle, welche 3 Rohstoffunternehmen mit gleich großer Ressource und auch sonst gleichen Bedingungen listet, zeigt, dass KGV-Bewertungen zu falschen Ergebnissen führen können. Eine erste Berechnung nach der Net Present Value-Methode (NPV) bringe ich im Anschluss und zwar auf Basis geschätzter Zahlen von BPM. Bessere Zahlen folgen, sobald aktuelle Bilanzzahlen vorliegen.

Es liegt auf der Hand, dass in diesem Thread eher esoterische Ansätze wie Charts, Charttechnik und Chartvokabular unerwünscht sind sondern wissenschaftlich fundierte Erkenntnisse angestrebt werden, wozu bspw. auch Bewertungen nach dem Black-Scholes-Optionspreismodell zählen. Fakten sollten weiterhin im sog. Faktenthread http://www.ariva.de/board/281353?secu=777793 gepostet werden.

Natürlich sind auch hier KGV-Ansätze zugelassen, weil es interessant sein kann, Vergleiche zu ziehen.

Angehängte Grafik:

alternativen.jpg

alternativen.jpg

1) Ein den Gewinn erhöhender Kursgewinn aus veräußerten Wertpapieren erhöht nicht den Unternehmenswert, denn vor der Realisation war er als nicht realisierte Kursreserve bereits vorhanden.

2) Eine realisierter Kursverlust oder eine Abschreibung auf den niedrigeren Börsenkurs schlägt sich zwar gewinnmindernd in der GuV nieder, verringert aber nicht den Unternehmenswert, denn der Betrag war schon bisher als Abschreibungspotential vorhanden, weil der Buchwert der Papiere schon bisher höher als der Kurswert war.

3) Eine Produktio auf Halde verringert zwar den Gewinn, weil (in Deutschland ) unrealisierte Gewinne nicht ausgewiesen werden, das Unternehmen wird dadurch aber dadurch nicht weniger wert, nur weil der Rohstoff statt in der Erde nun auf Halde liegt.

Das nur um mal einige Beispiele zu nennen. Es gibt noch viele mehr.

Eine substanzwertgetriebene NPV-Bewertung erschlägt alle diese Probleme, welche eine guv-getriebene Bewertung verzerren.

Natürlich ist eine langfristige Prognose von Preisen eine unsichere Sache. Daher werden auch verschiedene Szenarien dargestellt. Im Grunde genommen löst aber auch eine GuV-induzierte Bewertung nicht dieses Problem, da sie unterstellt, dass die Gewinne – und bei einem Rohstoffunternehmen damit wohl auch die Rohstoffpreise – so bleiben, wie sie zum Betrachtungszeitpunkt sind, nämlich bei 30 USD je lb.

Eine KGV-Bewertung hat somit keinerlei Vorteile, sondern nur Nachteile. Und zwar nicht nur solche die sich aus der GuV ergeben sondern vor allem solche, die aus der fehlenden Zeitwertorientierung (späte cashflows sind weniger wert als frühere) ergeben. Sie berücksichtigt – im Zeitverlauf – auch nicht die Tatsache, dass ein Rohstoffunternehmen dadurch weniger wert wird, dass sich infolge der Ausbeutung der Wert der Ressource verringert. Bei einer KGV-Bewertung hätte ein Unternehmen mit einer fast ausgebeuteten Ressource den gleichen Wert wie eines mit eier Ressource, die noch1 Jahrzehnt Gewinne generieren kann.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Und überhaupt ist das "nackte" Shortselling in den USA nach wie vor ein ernstes Problem, zumal auch die gedeckte Variante von einer breiten Masse mittels Kettenleihverträgen umgangen wird.

Durch die Zunahme der Leerverkaufsermöglicher auch in Deutschland, wo man sich geshortete Aktien leihen muss, bekommen diese Leihverträge eine immer größere Bedeutung. Selbst so manche tumbe und ökonomisch verblödete Sparkasse macht mittlerweile so was, will heißt schiebt seinen Kunden (die in Wahrheit auf steigende Kurse spekulieren) solche Ermächtigungen unter. Mit seiner Unterschrift spekuliert der Kunde also gegen sich selbst, weil er den Entleihern, also den Shortern, die Munition für ihr Tun liefert.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Kurzum, rational kann der Kursrückgang nicht erklärt werden, zumal Creti und Pleti eher am KGV als am NPV hängen.

Andererseits ist es ständige Übung, dass gerade diese Aktie wie wild "gedummtradet" wird. Angesichts der zuletzt hohen Shortbestände ist es für mich auch ein Mysterium, warum es keinen Short-Squeeze gab. Vielleicht waren die Hauptshorter diejenigen, welche heute gerade aus diesem Grund ihre Finger im Spiel hatten und die Eindeckungen kommen erst, zu günstigeren Preisen.

Zittern sollte man angesichts der heutigen Entwicklung noch nicht. Selbst wenn hier wieder dummdreiste Schuhgeister den Zitterern einreden wollen, diese Entwicklung sei vorhersehbar gewesen und sie expost mit "Leergut" unterlegen.

Nachhaltig schlagend können Risiken eigentlich nur werden, wenn der MolyPreis stark zurückgeht. Dafür gibt es derzeit allerdings keine Anzeichen. Das gerechnete Kursziel von 30 CAD impliziert einen Molypreis für die nächsten 10 Jahre von 20 USD. Und davon sind wir noch weit entfernt. Derzeit entspricht die Bewertung einem Molypreis von etwa 10 USD für diesen Zeitraum.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Um es vorweg zu sagen. Helmut Pollinger liegt mit seiner Meinung falsch. De Beira war zum Zeitpunkt des Crashs maßlos überbewertet, der Absturz also nur die logische Korrektur. Eine Korrektur, die immer einsetzt, wenn die Kursentwicklung der wirtschaftlichen Entwicklung zu weit oder/und zu schnell voraus läuft.

Mag sein, dass die wirtschaftliche Entwicklung irgendwann, den Kurs der Aktie gerechtfertigt hätte. Allerdings waren ca. 2 bis 5 Jahre einer positiven Entwicklung im Kurs antizipiert. Im Grunde genommen das gleiche wie bei der EnerGulf-Aktie. Der Unterschied ist nur, dass hier selbst bekannte Crashpropheten wie der Rote Schuh noch 1 Tag vor dem Crash bullish waren und „keine dieser typischen Fahnenstangen“ sahen.

Allerdings ist die Darstellung der Financial Times Deutschland von keiner Sachkenntnis ihres Autors getrübt.

Sicherlich haben sich einige Anleger verzockt, andere haben jedoch signifikante Gewinne mit Rohstoffwerten gemacht. So gesehen ist die Anlage in Rohstoffaktien nicht grundsätzlich falsch, sie ist sogar grundsätzlich richtig, nur besteht ein Auswahlproblem. Ein Auswahlproblem, das offenbar auch der Autor des Artikels hatte.

So war z.B. Blue Pearl Mining zum Zeitpunkt des Artikels schon längst kein Explorer mehr und darüber hinaus noch ein gutes Beispiel, dass mit dem Kauf solcher Aktien bei richtiger Auswahl durchaus eine Menge Geld gemacht werden kann. Durch den Kauf von Thompson Creek, so auch der neue Name der Firma, ist Blue Pearl Mining schon seit Monaten ein produzierendes Unternehmen. Und auch die Exploration des Davidson Projektes wurde erfolgreich abgeschlossen. Mit einer Aufnahme der Produktion kann in etwa 1 ½ Jahren gerechnet werden.

Allein aus ihren 2 vorhandenen Minen erzielt die Firma derzeit einen CashFlow von 1 Million CAD, täglich!

Aufgrund dieser exorbitanten Finanzkraft war es ihr möglich, binnen 1 Jahres 100 Millionen USD Bankverbindlichkeiten vorzeitig zu tilgen. Die restlichen 300 Millionen USD werden mit hoher Wahrscheinlichkeit auch innerhalb der nächsten 3 Jahre bedient werden. Auch die Perspektiven der Firma sowie ihre Bewertung sind als außerordentlich günstig zu bewerten. Sowohl von ihrer Vermögens- als auch ihrer Ertragslage und ihrer Liquidität her ist die Firma mithin als erstklassig zu bezeichnen.

Derart unqualifizierte Artikel finden natürlich gerade bei unqualifizierten Börsianern, die von jedem Lied nur die erste Strophe kennen, starke Resonanz. Wie geschehen in WO, einem beliebten Ort, um solches Leergut abzuladen.

Auch der von diesen Leergut-Lieferanten bestrittene Öl- oder Gastaustritt am Meeresboden ist solches Leergut, entweder weil eine solche Aussage eine glatte Lüge ist (Pinocchio) oder sie auf absoluter Inkompetenz in der Sache beruht. Diese Fotos illustrieren, wie die von Jeff Greenblum genannten Gaskamine ("gas chimneys) auf den Computermonitoren aussehen.

Die Veröffentlichung solcher Unwahrheiten passt natürlich in ein Forum, das zur Springer-Gruppe gehört, generiert doch die BILD ihren Geschäftserfolg zum großen Teil aus der Verletzung von Persönlichkeitsrechten anderer. Von der FTD bin ich dagegen Qualifizierteres gewohnt.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Erfolgreich investieren abseits der Masse

von Markus Zydra FTD

Der Behavioral-Finance-Experte Werner de Bondt attestiert Analystenprognosen eine schlechte Qualität. Der Einfluss der Medien auf die Entwicklung von Aktienmärkten wird immer stärker.

An einer Straße liegen zwei Restaurants direkt nebeneinander. In dem einen sitzt ein Gast, das andere ist leer. Zwei Passanten überlegen, in welches sie gehen sollen. Sehr wahrscheinlich wählen sie das Lokal mit dem Gast, das dadurch für die nächsten Kunden noch attraktiver wirkt. Nach diesem Muster funktionieren auch die Aktienmärkte.

"Es ist enorm schwer, sich gegen die Masse zu entscheiden", sagt Werner de Bondt, Direktor des Richard H. Driehaus Center for Behavioral Finance an der Universität Chicago. An den Finanzmärkten gebe es Moden, die einander ablösen. Sobald eine Story über die Medien etabliert sei, setze der Herdentrieb ein.

Börse ist vor allem Psychologie

Die Börse ist demnach vor allem Psychologie; die wirtschaftlichen Fundamentaldaten spielen eine untergeordnete Rolle. Die Behavioral-Finance-Forschung hat sich in den letzten Jahren dank dieser Thesen etabliert. Mit Daniel Kahneman und Vernon Smith erhielten im Jahr 2002 zwei Vertreter den Wirtschaftsnobelpreis.

Die Denkschule geht vom irrationalen Anleger aus, der Informationen nur subjektiv verwerten kann, Ängsten ausgesetzt ist und unvernünftige Entscheidungen trifft. Über- und Unterbewertungen sind die Folge. Das Platzen der Aktienblase im Jahr 2000 scheint der Forschungsrichtung recht zu geben: Der Herdentrieb gehört zu den eindrücklichsten Eigenschaften an den Finanzmärkten.

De Bondt verglich die Prognosen der Analysten für den US-Aktienindex S&P 500 auf Sicht der vergangenen 50 Jahre mit der Realität. "Die Prognosen erwiesen sich im Nachhinein als völlig unbrauchbar. Die Masse der Analysten war viel zu optimistisch, die Kaufempfehlungen überwogen bei Weitem", sagt de Bondt. "Gerade bei langfristigen Prognosen, wo eigentlich unterschiedlichste Meinungen zu erwarten gewesen wären, hatten die meisten Experten dieselbe Einschätzung." Einzig Verkaufsempfehlungen hätten eine gewisse Deutungshoheit - gerade weil sie selten vorkommen, könnten Investoren sie ernster nehmen.

Gründe für die Herdenbildung

Die Herdenbildung hat Gründe: Wenn ein Analyst mit einer Minderheitsmeinung danebenliegt, muss er sich im Kollegenkreis rechtfertigen. Es ist somit einfacher, mit der Masse unrecht zu haben. "Zudem ändern Leute ihre Meinung, wenn alle in der Gruppe eine andere Ansicht vertreten", sagt de Bondt. Er bezieht sich auf Experimente, in denen Probanden ein Papier mit drei unterschiedlich langen Geraden vorgelegt wurde. Es war auf den ersten Blick klar, welche Gerade die kürzeste war. Doch in einer Gruppe, die das Gegenteil behauptete, hätten 38 Prozent der Personen ihre Meinung korrigiert.

Obwohl die Prognosen und Analysen der Experten meist falsch sind, spielen sie doch eine wichtige Rolle für die Meinungsbildung an der Börse. Sie sind das intellektuelle Futter, das die Anleger verdauen, um eine Investitionsentscheidung zu treffen. "Märkte brauchen auch gar keine wahren Geschichten, sondern plausible", sagt de Bondt. Die Medien würden dann für die Verbreitung sorgen.

De Bondts Untersuchungen, in denen er die Aktienkursentwicklung zur Medienberichterstattung in Beziehung setzt, belegen das Phänomen in unerwarteter Weise: Aktien mit schlechter Performance, über die in den Medien kritisch berichtet wurde, zeigten eine schlechte Kursentwicklung. Aktien mit schlechter Performance, über die die Medien nicht berichteten, erholten sich - und entwickelten mittelfristig eine erfolgreiche Turnaround-Story.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Nicht dass ich einer Diskussion aus dem Wege gehe. Aber wer nur Leergut im Gepäck hat, mit dem kann man nicht diskutieren. Die Lieferung von Leergut ist nunmal kein Beitrag zu einer Diskussion. Genau wie die Existenz Gottes nicht diskutiert werden kann, gilt dies auch für leeres Geschwätz.

Im übrigen möchte ich vermeiden, dass auch dieser Thread wegen Copyright-Verstößen komplett gelöscht werden muss. So wie es dem Roten Schuh mit seinen beiden Threads bei WO ergangen ist, nachdem er massiv gegen das Copyright der Comdirekt verstoßen hat und eine Reparatur des Thread (Löschung der betreffenden Beiträge) wegen der Häufigkeit der Verstöße ausschied und keine andere Alternative als eine Komplettlöschung blieb.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Blue Pearl Mining "buy," target price raised

Monday, May 14, 2007 10:23:25 AM ET

UBS

NEW YORK, May 14 (newratings.com) - Analysts at UBS maintain their "buy" rating on Blue Pearl Mining Ltd (ticker: A6R), while raising their estimates for the company. The target price has been raised from C$19.5 to C$20.5.

In a research note published this morning, the analysts mention that the company has reported its 1Q diluted EPS ahead of the estimates. Blue Pearl Mining ended the quarter with healthy cash and debt of $114.5 million and $319.3 million, respectively, UBS adds. The moly prices are likely to remain favourable in the forthcoming couple of years, the analysts say. The EPS estimates for 2Q, 3Q, 2007 and 2008 have been raised from $0.28 to $0.37, from $0.25 to $0.34, from $1.33 to $1.47 and from $2.13 to $2.20, respectively.

Anmerkung

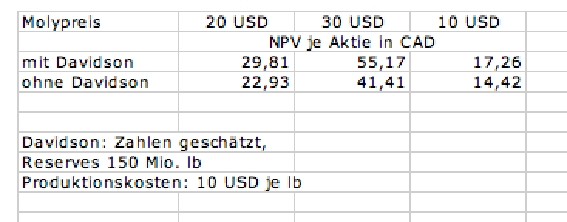

Wenn ich aus meiner letzten hier veröffentlichten NPV-Projektion, die bei 29,81 CAD endete (Grundlage Molypreis 20 USD für die nächsten 10 Jahre) die mit 743,59 Mio. CAD antizipierte Davidson-Mine ausklammere, komme ich auf 22,93 CAD als inneren Wert. Meine NPV-Projektion liegt somit fast exakt am Kursziel dieser Bank.

Wenn also die Umwidmung der Resourcen in Reserven für das Davidson-Projekt auch nur in die Nähe der von mir geschätzen Zahl (150 Mio. lb von 490 Mio. lb Gesamtgröße 3P) kommt, dann ist ein Kurssprung von etwa 10 CAD zu erwarten.

Eine frühzeitige Positionierung ist also nicht das Schlechteste.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

finde ich gut was du schreibst, aber jetzt die Philosophie, die älteste Wissenschaft, einfach mit "Leergut" zu vergleichen ist schon ein wenig blasphemisch.....

Auch wenn, wie du es sicher meinst, die Diskussion zu nichts führt, sollte man nicht vergessen, dass die Diskussion über die Extistenz Gottes eine Bereicherung für den Geist ist und auch zu verherenderen Ergebnissen, wie einen Kulturenkrieg, führen kann. Die Diskussion über solch Bauernfängeranalysten aber höchstens in die Kategorie der Kirchensteuerklassen gehört.

Kann es sein, dass massenpsychologisch gelenkte Kursentwicklungen immer stärker zunehmen? Zwar handeln in Deustchland noch recht wenig Bürger mit Aktien, aber je mehr es werden, desto uninformierter wird der normale Shareholder. N-Tv und n24 sind im Prinzip nur das Popstars der Vorstädte.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Alleine zu sagen heutzutage ist alles besser und weiter ist geistig gesehen nicht weit-- vielleicht übers Ziel hinausgeschossen. Darüber hinaus könnte man sagen, dass Geisteshaltungen sich geschichtlich zyklisch verhalten. Daher gibt es nicht das weitergehen in dem Sinne, nichtmal wenn sich die Epochen prozessartig entwickeln. Somit müsste der Ökonom sofort schreien: Antizyklisch agieren, um günstig einzustiegen.

Diese Diskussion ist aber die klassische Fortschrott oder nicht Diskussion. Fortschritt kann es nur im Wissen geben, da dieser aber nie absolut ist, ganz besonders nicht bei der Wirtschaft, muss man sich wohl doch Wohl oder Übel als Mensch seinem eigenen Geist unterwerfen.

Es gibt daher keinen Fortschritt in der menschlichen Natur, sondern nur im Wissen. Und das Wissen über den Geist ist noch lange kein Fortschritt in der menschlichen Natur.

Vielleicht erscheine ich gerade deshalb einigen der Leerguttransporteure aus der Legion Schuhgeister als Cherubin, der hier steht mit flammendem Schwert.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Optionen

| Boardmail an "GeldundCo" |

Wertpapier: Blue Pearl Mining |

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Angehängte Grafik:

flammendesschwert.jpg

flammendesschwert.jpg

Das wäre in der Tat tragisch. Zumal man in dieser Gesellschaft ohne Bart erst recht nicht als Prophet gilt.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

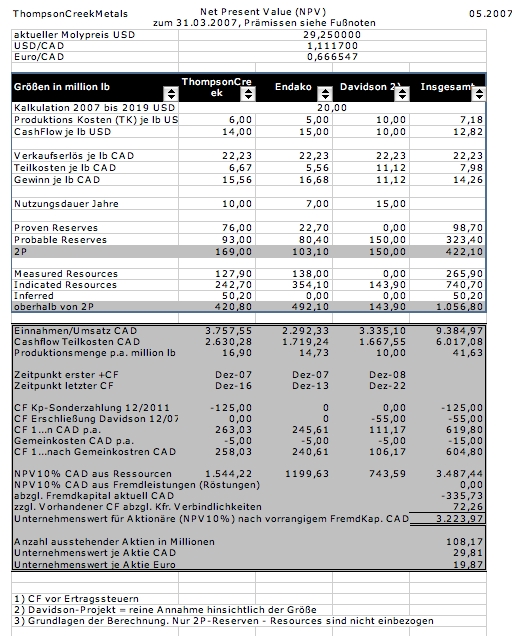

Entsprechend der bisherigen Diskussion habe ich eine NPV-Projektion (10 % DCF) mit 3 verschiedenen Molypreisen erstellt. Mit und ohne Davidson. Basis war die bereits veröffentlichte Kalkulation, also ein DCF von 10 % und das Zahlenmaterial der Firma, welches auf deren Website veröffentlicht ist.

Das zusammengefasste Endergebnis sieht wie folgt aus:

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Angehängte Grafik:

TGM.jpg (verkleinert auf 89%)

TGM.jpg (verkleinert auf 89%)

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Angehängte Grafik:

TCM.jpg (verkleinert auf 99%)

TCM.jpg (verkleinert auf 99%)

Nachstehend noch einmal die NPV-Berechnung zum 20-USD-Szenario. Sie soll insbesondere dazu ermuntern, z.B. China Moly nach diesem Ansatz zu rechnen. Vielleicht wird dann klar, warum die chin. Firma so deutlich höher bewertet ist, obwohl deren Ertragskraft im Vergleich deutlich zurückbleibt.

funghi

Optionen

| Boardmail an "Fungi 08" |

Wertpapier: Blue Pearl Mining |

Der Rote Schuh ist untergetaucht und kapriziert sich allein auf die Hellseherei von Indices. Was ihm auch weniger Ärger einbringt, weil hier niemand ein Backtesting seines eigenen Backtestings macht und "Präzisionstreffer" infrage stellt.

Dass der Kurs bei geringen Umsätzen erstaunlich stabil ist, kann damit zusammen hängen, dass ein Großteil der Anleger infolge der Namensänderung noch nicht über ihre Bestände verfügen können. Wer weiß?

Wahrscheinlicher ist jedoch, dass zumindst die institutionellen Anleger die Ergebnisse der Reservenschätzungen (Umwidmung von Ressourcen in Reserven bei Davidson und Erweiterungen bei den restlichen Projekten) abgewartet werden. Denn alles was unter 2P-Qualität liegt, läuft üblicherweise bei einer Unrernehmensbewertung unter "ferner liefen", zumal die Konfidenzniveaus nicht bekannt sind.

Diese Ergebnisse haben also eine außerordentliche Wichtigkeit. Sind sie sie es doch - und nicht die KGVs - die den Unternehmenswert eines Rohstoffunternehmens treiben. Das würde auch die verhaltene Kursreaktion auf die Veröffentlichung des Quartalsreport erklären.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

Läuft die Explansion sehr gut, werden bisweilen Umsätze auf andere Firmen des Konzern verlagert, was den Kurs in den Keller schickt. Dann gibt es einen Mehrheitsbeschluss der Gesellschafter, dass die Aktien zurückgekauft werden. Und man ist aus dem Rennen.

Wilder Westen inklusive.

Feuerblume

Keine Angst vor Banalysten http://www.ariva.de/DAX_Was_denn_jetzt_t289825

Die Bewertung von Blue Pearl Mining, finanzmathematisch gesehen

http://www.ariva.de/..._Mining_Stairway_to_Heaven_t284522?secu=777793

"Die Abonnenten meiner Email-Hotline konnten mit den in der Email-Hotline vorgestellten Rohstoffunternehmen schöne Gewinne erzielen. Beispielsweise sind hier Forsys, Thompson Creek Metals (ehemals Blue Pearl Mining) oder auch Star Energy zu nennen. Meines Erachtens werden wir hier noch weitere Kurszuwächse sehen".

Die Kursentwicklung ist jedenfalls derzeit etwas betrüblich. Fundamental ist es angesichts des gestiegenen Molypreises nicht zu erklären. Das wird sicher wieder Horden von Bashern auf den Plan rufen, welche mit allerlei Unfug in die Threads einfallen, um ihre Leerverkäufe zu unterstützen. Der Wilde Westen ist schließlich in Deutschland und nicht in Kanada.

So gesehen würde ich es begrüßen, wenn alle die heute verlautbarte Initiative von Helmut Pollinger gegen das in Deutschland zulässige "ungeregelte Shorten" von Freiverkehrswerten unterstützen würde. Link auf der Homepage des Bullvestor.