S&T/Kontron mit Foxconn (vorm. Quanmax AG)

du bist echt die scheinheiligste type, die sich in diesen threads herumtreibt.

die nummer mit kanaren hat fundamental dir gegenüber schon vor einem jahr behauptet.

auch da hast du immer nachgefragt : echt ? na dann ! usw

jetzt fragst du ihn wieder nach seinen these und wunderst dich wieder über seine ansage.

du bist einfach ein mehr als fragwürdiger charakter.

auch wenn du dich gleich wieder herausreden wirst, wir beide wissen ganz genau um dein scheinheiliges getue.

zudem kannst du mir mal die nr deines angeblichen beitrages w-o geben, ich kann den nämlich finden.

an diesem auftrag s&t -microsoft kann man schön sehen, dass diese ag als reiner dienstleister cloud-software bzw sicherheitssoftware microsoft ist und keine eigenen produkte cloud hat.

man kann das auch in zahlreichen interviews nachlesen, neben der alten kistenschieberei ist quanmax lediglich bzw primär als reiner dienstleister für microsoft-produkte tätig und ist nicht, wie hier gehofft wurde produzent UND vertrieb cloud-produkte in einem.

also sind die margen auf sicht beschränkt und es besteht eine dramatische abhängigkeit von microsoft.

wenn die sich morgen einen anderen dienstleister suchen, dann war es das.

deswegen ist me auch die vermeldung dieses auftrages eine reine pr-nummer, was hier gestern schon kritisiert habe, microsoft hat einen seiner unzähligen aufträge bekommen, der von quanmax bzw s&t umgesetzt wird.

die pr ist die reine und pure bestätigung meiner gestrigen kritik

meine meinung!!!!!!!!

Anfang des Jahres hatte S&T auch schon

2 Aufträge à 7 Mio. Euro gemeldet . Auch

wenn die Volumina nicht die allergrößten

sind scheint die strategische Bedeutung

umso wertvoller .

( nur meine persönliche Einschätzung )

Wenn S&T der Platzhirsch in Osteuropa ist, sind diese Projekte gute Referenzen für vergleichbare Aufträge auch wieder in Verbindung mit Microsoft.

Eigene Lösungen aus dem Hut zaubern, ist nicht möglich. Quanmax hat mit S&T zunächst einen Dienstleister, der die Fläche bedienen kann und ist daher ein guter Partner für Microsoft, was auch einen Wert darstellt.

Dienstleistungs-Aufträge im Bereich

Cloud sehr profitabel sind . Und so

eine Aussage ist wie gesagt auch

nicht das schlechteste Zeugnis dafür:

"... Das Projekt umfasst den größten Übergang zur Microsoft Cloud in der osteuropäischen Geschichte ..."

( meine persönliche Einschätzung )

Optionen

| Boardmail an "Carter" |

Wertpapier: Kontron AG |

06:53 16.04.12

Ad-hoc-Mitteilung nach §15 WpHG

Quanmax AG / Schlagwort(e): Jahresergebnis

Quanmax AG mit Umsatz- und Ergebnisrekord in 2011

Ad-hoc-Mitteilung übermittelt durch die DGAP - ein Unternehmen der

EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent

verantwortlich.

--------------------------------------------------

Quanmax AG mit Umsatz- und Ergebnisrekord in 2011

- Umsatz steigt auf über 153,2 Mio. EUR (Vj. 80,7 Mio. EUR)

- Konzernergebnis verdoppelt sich auf 8,3 Mio. EUR (Vj. 4,0 Mio. EUR);

Ergebnis je Aktie 30 Cent (Vj. 19 Cent)

- liquide Mittel erhöhen sich auf 29,9 Mio. EUR (Vj. 15,2 Mio. EUR)

Linz, 16.04.2012. Die Quanmax AG (www.quanmax.ag) hat im abgelaufenen

Geschäftsjahr 2011 einen Rekordumsatz von 153,2 Mio. EUR erzielt. Dies

entspricht gegenüber 80,7 Mio EUR im Vorjahr einer Steigerung von 90

Prozent.

Neben dem mit 74,2 Mio. EUR Umsatz stabilen Business im Unternehmensbereich

IT- Produkte (Vj. 68,2 Mio. EUR) führte insbesondere ein Umsatzsprung im

Segment IT-Lösungen (Appliances) auf 27,7 Mio. EUR (Vj. 12,5 Mio. EUR) zu

einem signifikanten Erlöszuwachs im abgelaufenen Geschäftsjahr 2011. Die

seit November 2011 konsolidierte S&T-Gruppe leistete in den zwei Monaten

einen Umsatzbeitrag von 51,3 Mio. EUR.

Die Umsatzsteigerung spiegelt sich zudem in einer deutlich positiven

Gewinnentwicklung wider: Die zuletzt im November 2011 auf 7 Mio. EUR

angehobene Planung des Konzernjahresüberschuss wurde mit 8,3 Mio. EUR

erheblich übertroffen und lag damit mehr als doppelt so hoch als im Vorjahr

(Vj. 4,0 Mio. EUR). Für die Aktionäre der Quanmax AG bedeutet dies ein

Ergebnis je Aktie von 30 Cent (Vj. 19 Cent). Das EBITA lag bei 11,0 Mio.

EUR (Vj. 4,2 Mio. EUR), wobei alle drei Segmente positive Beiträge

erwirtschaften konnten. Operativ konnte die S&T-Gruppe bereits einen

positiven Ergebnisbeitrag leisten. Darüber hinaus verzeichnete S&T einen

positiven Einmaleffekt aus Restrukturierungseffekten von ca. 1,5 Mio. EUR.

Zusätzlich konnte ein operativer Cashflow von 0,5 Mio. EUR (Vj. -3,5 Mio.

EUR) erzielt werden. Die liquiden Mittel im gesamten Quanmax-Konzern

stiegen auf 29,9 Mio. EUR (Vj. 15,2 Mio. EUR) an.

Das Konzerneigenkapital beträgt 54,6 Mio. EUR (Vj. 33,4 Mio. EUR), davon

entfallen auf die Anteilsinhaber der Quanmax AG 49,2 Mio. EUR (Vj. 32,8

Mio. EUR).

Nach Übernahme der S&T-Gruppe wurden die Restrukturierungsmaßnahmen

innerhalb der S&T-Gruppe beschleunigt umgesetzt und zeigten bereits

erfreuliche Ergebnisse. Mit einer nunmehr wieder stabilen Eigenkapitaldecke

von 23,0 Mio. EUR (Vj. -13,5 Mio. EUR) verminderte sich die

Netto-Verschuldung der S&T-Gruppe auf 23,4 Mio. EUR (Vj. 69,2). Auch die

Integration der S&T-Gruppe konnte in den vergangenen Monaten zügig

vorangetrieben werden. Der Verzicht auf unrentables Geschäft führt zunächst

zwar zu sinkenden Umsätzen in 2012, für 2013 ist aber wieder von einem

Wachstum auszugehen. So konnten zuletzt drei Großaufträge mit einem Volumen

von insgesamt 10,5 Mio. EUR in Slowenien, Polen und Montenegro gewonnen

werden. Synergien im operativen Geschäft der beiden Gesellschaften werden

zunehmend genutzt - sowohl bei der Kundengewinnung, als auch in der

Bündelung der Einkaufsvolumina - und lassen für 2012 eine weitere

Profitabilitätssteigerung der S&T-Gruppe erwarten.

Für das laufende Geschäftsjahr 2012 erwartet das Management ein

Umsatzvolumen von 330 Mio. EUR und ein Konzernergebnis von zumindest 10

Mio. EUR. Die vorläufigen Zahlen des abgelaufenen ersten Quartals 2012

bestätigen die Jahreserwartungen.

Über die Quanmax AG:

Die im Prime Standard der Frankfurter Börse notierte Quanmax AG (ISIN

AT0000A0E9W5/WKN A0X9EJ) zählt mit der S&T-Gruppe sowie den IT-Brands

chiliGREEN, MAXDATA und SecureGUARD zu den größten Anbietern von

IT-Produkten und IT-Lösungen in Zentral- und Osteuropa. Zuletzt konnte das

Unternehmen mit Lösungen für vertikale Märkte, etwa in den Bereichen

'Infotainment' und 'Security', stark wachsen und den Ertrag

überproportional steigern. Mit der Übernahme der S&T AG expandiert Quanmax

in osteuropäische Wachstumsmärkte.

16.04.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

Optionen

| Boardmail an "Carter" |

Wertpapier: Kontron AG |

DGAP-Adhoc: Quanmax AG mit Umsatz- und Ergebnisrekord in 2011 (deutsch)

Quanmax AG mit Umsatz- und Ergebnisrekord in 2011

Quanmax AG / Schlagwort(e): Jahresergebnis

16.04.2012 06:52

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Quanmax AG mit Umsatz- und Ergebnisrekord in 2011

- Umsatz steigt auf über 153,2 Mio. EUR (Vj. 80,7 Mio. EUR)

- Konzernergebnis verdoppelt sich auf 8,3 Mio. EUR (Vj. 4,0 Mio. EUR);

Ergebnis je Aktie 30 Cent (Vj. 19 Cent)

- liquide Mittel erhöhen sich auf 29,9 Mio. EUR (Vj. 15,2 Mio. EUR)

Linz, 16.04.2012. Die Quanmax AG (www.quanmax.ag) hat im abgelaufenen

Geschäftsjahr 2011 einen Rekordumsatz von 153,2 Mio. EUR erzielt. Dies

entspricht gegenüber 80,7 Mio EUR im Vorjahr einer Steigerung von 90

Prozent.

Neben dem mit 74,2 Mio. EUR Umsatz stabilen Business im Unternehmensbereich

IT- Produkte (Vj. 68,2 Mio. EUR) führte insbesondere ein Umsatzsprung im

Segment IT-Lösungen (Appliances) auf 27,7 Mio. EUR (Vj. 12,5 Mio. EUR) zu

einem signifikanten Erlöszuwachs im abgelaufenen Geschäftsjahr 2011. Die

seit November 2011 konsolidierte S&T-Gruppe leistete in den zwei Monaten

einen Umsatzbeitrag von 51,3 Mio. EUR.

Die Umsatzsteigerung spiegelt sich zudem in einer deutlich positiven

Gewinnentwicklung wider: Die zuletzt im November 2011 auf 7 Mio. EUR

angehobene Planung des Konzernjahresüberschuss wurde mit 8,3 Mio. EUR

erheblich übertroffen und lag damit mehr als doppelt so hoch als im Vorjahr

(Vj. 4,0 Mio. EUR). Für die Aktionäre der Quanmax AG bedeutet dies ein

Ergebnis je Aktie von 30 Cent (Vj. 19 Cent). Das EBITA lag bei 11,0 Mio.

EUR (Vj. 4,2 Mio. EUR), wobei alle drei Segmente positive Beiträge

erwirtschaften konnten. Operativ konnte die S&T-Gruppe bereits einen

positiven Ergebnisbeitrag leisten. Darüber hinaus verzeichnete S&T einen

positiven Einmaleffekt aus Restrukturierungseffekten von ca. 1,5 Mio. EUR.

Zusätzlich konnte ein operativer Cashflow von 0,5 Mio. EUR (Vj. -3,5 Mio.

EUR) erzielt werden. Die liquiden Mittel im gesamten Quanmax-Konzern

stiegen auf 29,9 Mio. EUR (Vj. 15,2 Mio. EUR) an.

Das Konzerneigenkapital beträgt 54,6 Mio. EUR (Vj. 33,4 Mio. EUR), davon

entfallen auf die Anteilsinhaber der Quanmax AG 49,2 Mio. EUR (Vj. 32,8

Mio. EUR).

Nach Übernahme der S&T-Gruppe wurden die Restrukturierungsmaßnahmen

innerhalb der S&T-Gruppe beschleunigt umgesetzt und zeigten bereits

erfreuliche Ergebnisse. Mit einer nunmehr wieder stabilen Eigenkapitaldecke

von 23,0 Mio. EUR (Vj. -13,5 Mio. EUR) verminderte sich die

Netto-Verschuldung der S&T-Gruppe auf 23,4 Mio. EUR (Vj. 69,2). Auch die

Integration der S&T-Gruppe konnte in den vergangenen Monaten zügig

vorangetrieben werden. Der Verzicht auf unrentables Geschäft führt zunächst

zwar zu sinkenden Umsätzen in 2012, für 2013 ist aber wieder von einem

Wachstum auszugehen. So konnten zuletzt drei Großaufträge mit einem Volumen

von insgesamt 10,5 Mio. EUR in Slowenien, Polen und Montenegro gewonnen

werden. Synergien im operativen Geschäft der beiden Gesellschaften werden

zunehmend genutzt - sowohl bei der Kundengewinnung, als auch in der

Bündelung der Einkaufsvolumina - und lassen für 2012 eine weitere

Profitabilitätssteigerung der S&T-Gruppe erwarten.

Für das laufende Geschäftsjahr 2012 erwartet das Management ein

Umsatzvolumen von 330 Mio. EUR und ein Konzernergebnis von zumindest 10

Mio. EUR. Die vorläufigen Zahlen des abgelaufenen ersten Quartals 2012

bestätigen die Jahreserwartungen.

Über die Quanmax AG:

Die im Prime Standard der Frankfurter Börse notierte Quanmax AG (ISIN

AT0000A0E9W5/WKN A0X9EJ) zählt mit der S&T-Gruppe sowie den IT-Brands

chiliGREEN, MAXDATA und SecureGUARD zu den größten Anbietern von

IT-Produkten und IT-Lösungen in Zentral- und Osteuropa. Zuletzt konnte das

Unternehmen mit Lösungen für vertikale Märkte, etwa in den Bereichen

'Infotainment' und 'Security', stark wachsen und den Ertrag

überproportional steigern. Mit der Übernahme der S&T AG expandiert Quanmax

in osteuropäische Wachstumsmärkte.

16.04.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

--------------------------------------------------

Sprache: Deutsch

Unternehmen: Quanmax AG

Industriezeile 35

4021 Linz

Österreich

Telefon: +43 (732) 7664 - 0

Fax: +43 (732) 7664 - 801

E-Mail: ir@quanmax.ag

Internet: www.quanmax.ag

ISIN: AT0000A0E9W5

WKN: A0X9EJ

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin, Düsseldorf, Hamburg, München, Stuttgart

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Quelle: dpa-AFX

S&T Übernahme von 1,5 Mio. € . Sonst wäre

der Überschuss geringer gewesen .

However , die Prognose von " zumindest "

10 Mio. Überschuss für 2012 geht in Richtung

40 Cents .

Und vor allem 30 Mio. Cash sind mal ne echte

Hausnummer - Chapeau :o))

( nur meine persönliche Einschätzung )

Muss mir erstmal den Geschäftsbericht durcharbeiten, vor allem hinsichtlich des nur ausgeglichenen operativen Cashflows. Hoffe da legt Quanmax in 2012 ne ordentliche Schippe drauf.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

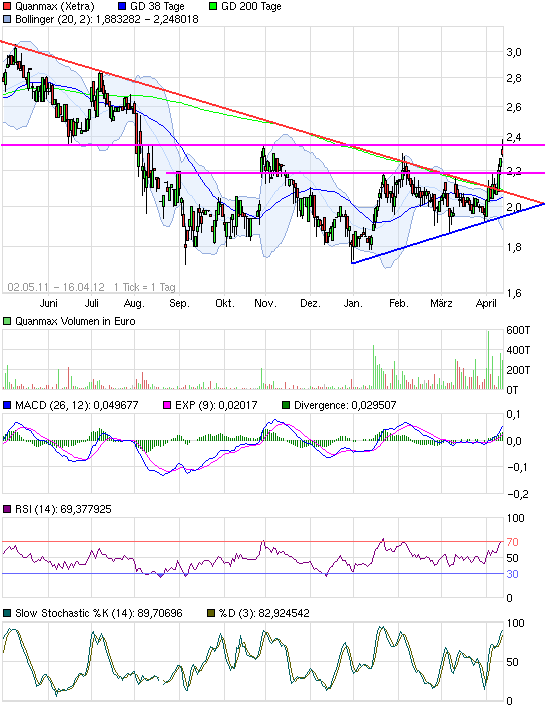

Angehängte Grafik:

chart_free_quanmax2.png (verkleinert auf 93%)

chart_free_quanmax2.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Börsenwelt Presseschau: Die Experten des Chart Trader verweisen darauf, dass der Aktienkurs von Quanmax die kurzfristige Abwärtstrendlinie überwunden hat. Damit ist die Korrektur beendet und das nächste Ziel ist der Widerstand bei 2,35 Euro. Wenn diese Hürde genommen wird, ist die Trendwende-Formation abgeschlossen und es besteht langfristiges Aufwärtspotenzial bis 3,20 Euro. Der Stoppkurs sollte bei 1,85 Euro gesetzt werden.

Ich glaube dass die Produkte von SecureGuard in Zukunft der Hauptumsatzträger sein werden. Offensichtlich hat SecureGuard die die TMG 2010 Zertifizierung von Microsoft fast schon ein Herstellungsmonopol. SecureGuard soll aufgrund der Zertifizierung deutlich vor den Mitbewerberern sämtl. Neuerungen und Updates von Microsoft für alle Sicherheits-Features erhalten. Deshalb sind die Produkte vom technologischen Entwicklungsstand immer führend. Hinzu kommt, dass die Produkte im Preis-/Leistungsverhältnis zu den Mitbewerbern wohl deutlich günstiger und einfacher in die bestehende IT Infrastruktur des Kunden zu implementieren sind. Mit Hilfe des umfangreichen Kunden-Netzwerkes von S&T wird sich dies schnell herumsprechen. Ich gehe davon aus, dass dadurch die Umsätze bei SequreGuard überproportional steigen werden. Hinzu kommen dann noch die Dienstleisterumsätze von S&T, die die Appliances installieren, konfigurieren und warten.

Ich glaube, dass wir hier mit Quanmax auf einem ganz heissen Eisen sitzen.

Bin gespannt wie es sich so weiter entwickelt...

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Kontron AG |

von SecureGuard und daraus abgeleitetem Technologie- bzw. Entwicklungsvorsprung ... welche Quelle hat diese Einschätzung/Behauptung?

du benutzt ausschließlich konjunktive.

alles nur vermutungen und behauptungen.

kannst du das mit fakten und quellen belegen ?

mit "wird wohl" , " soll" ,könnte" usw kann kein mensch etwas anfangen.

wo ist zB die quelle dafür, dass secure guard deutlich preiswerter zum wettbewerb ist ?

bisher hast du nur überflüssigen quark abgelassen.

unterfütter das mit quellen und fakten, dann sehen wir weiter

TMG 2010 applicance

Vor allem Microsoft scheint hier extrem eng mit SafeGuard zusammen zu arbeiten.

Mit diesen Begriffen erhält man ebenfalls sehr positive Erfahrungsberichte zu den Safeguard Produkten:

tmg appliance microsoft secureguard filetype:pdf

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Kontron AG |

und wenn ich den nicht existenten operativen positiven cashflow 2011 sehe, mir dazu den bericht ansehe, wo immer wieder der schöne gewinn erwähnt wird, infos zum cashflow aber scheinbar vermieden werden, dann habe ich gleich nochmal ein negatives gefühl.

und wenn ich dann deinen auftritt, siehe nachbarthread, sehe, ich ahne woher deine auftritte kommen, dann muss ich übles vermuten.

meine meinung

secureguard ist nunmal der umsatzanteil quanmax, der nicht auf hardware basiert.

und diesen umsatz machen sie als dienstleister microsoft regional.

wenn die nachfrage bei microsoft steigt, steigt sie auch bei secureguard

aber das ist ja regional begrenzt, microsoft macht diesen service aber global mit unzähligen anderen dienstleistern.

wenn microsoft morgen einen anderen anbieter nimmt, gibt es auf einmal keine umsätze mehr.

so verstehe ich das geschäftsmodell

bei s&t ist das natürlich anders, weil diese den direkten kundenzugang hat und software von anderen anbietern verkauft.

daher sind die margen nicht hoch, aber sie haben wenigstens direkten kundenzugang.

was hier teilweise an geschäftsmodell erhofft wird, ist schlichtweg nicht existent

meine persönliche meinung und einschätzung

Über o. g. Suchanfragen erhält man u. a. einige Erfahrungsberichte "Microsoft Forefront" von Kunden die speziell auf die sehr einfache Installation/Konfiguration hinweisen, sowie auf das extrem gute Preis-/Leistungsverhältnis im Vergleich zu den Mitbewerbern.

Diese Forefront Artikel werden von Microsoft selbst verfasst. D. h. Microsoft macht, aufgrund der sehr engen Partnerschaft mit Secureguard, sogar Werbung für SecureGuard. Das gibt es in meinen Augen eher selten:

http://www.google.de/...DQ&usg=AFQjCNGYG2GShnGcCAta_FToufQOV9o_-A

http://www.google.de/...DQ&usg=AFQjCNGiphdp61HgQaNZEYd9P56Oh50lvg

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Kontron AG |

aber es sind eben nur träume.........

solche dinge kannst du von bechtle auch finden.

wenn die sparte von quanmax so gut wäre, würde microsoft sie wohl nicht nur regional österreich einsetzen.

die einzige halbwegs reale phantasie, die ich sehe, wäre der übertrag bzw die integration dieser produkte in s&t.

alles andere ist käse.

aber ob das gelingt, ob sich die margen mittelfristig wie gewünscht erhöhen, ob es quanmax bis dahin überhaupt noch gibt, wer will das sagen ?

ich jedenfall bei blick auf die bilanzielle struktur nicht.

meine meinung

In dieser Liste sind insgesamt 14 Referenzen enthalten, die aktuell das Forefront Thema von Microsoft abdecken und für Micorsoft vorweisbar sind.

Von diesen 14 Referenzen sind drei Stück von SecureGuard! Wenn man mal alle 14 Referenzen durchgeht, ist SecureGuard die einzige Referenz, die den Microsoft Standard TMG 2010 inkl. eigener, optimierter und vorkonfigurierter Hardware zur schnellen und einfachen Installation anbietet. Alle anderen Referenzen nutzen zwar den Standard, implementieren diesen aber auf bestehenden Servern.

Die Implementation auf bestehenden Servern hat in meinen Augen mehr Nachteile als Vorteile: Bestehende Server werden mehr beansprucht, als ursprünglich angedacht. Die Sicherheitslösung arbeitet auf bestehenden Server nicht zu 100% autark und ist deutlich mehr angreifbar als auf eigener Hardware.

Ich glaube daher, dass SecureGuard hier auf dem goldenen Weg ist und in Zeiten des aufstrebenden CloudComputing Marktes deren schnelle und günstige Implementation in kleinen, sowie in großen Unternehmen sehr hohen Zuspruch finden wird.

Dies ist wohl auch der Grund, dass Herr Niederhauer so euphorisch ist und der Meinung ist, kein Vorstandsgehalt bei S&T beziehen zu müssen, da der Kurs seiner Aktien ihn reichlich belohen wird.

(Alles nur meine pers. Meinung!)

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Kontron AG |

den zukünftigen Quanmax Aktiengewinnen belohnt.

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Kontron AG |