Berentzen - mehr als nur ein Schnaps?

"Im Gegenteil. Denn Berentzen musste die Jahresprognose nach unten korrigieren und zwar nicht nur wegen der bereits bekannten Probleme, sondern auch wegen zusätzlicher Absatzschwächen bei Sinalco, einem ganz wichtigen Standbein des Konzerns und quasi das Brot- und Buttergeschäft"

http://www.intelligent-investieren.net/2017/09/...-bei-berentzen.html

Sinalco ist in einem vollbesetzten, wachstumsarmen Markt unterwegs, wo man Marktanteile genauso gewinnen wie verlieren kann.

Zusätzlich noch eine Frage: Lässt sich nachvollziehen, was dieser "Sonstiges"-Handel des Ex-CEO Frank Schübel im Juli darstellte? http://www.finanzen.net/insidertrades/Berentzen@pkId_53266

Hängt das mit diesem Kommentar zum dem oben verlinkten "Intelligent-Investieren"-Beitrag zusammen: "Die Gewinnwarnung hätte Berentzen daher schon bei Vorlage der Halbjahreszahlen aussprechen sollen, das wäre seriös gewesen. Und das Ganze nur kurze Zeit, nachdem Ex-CEO Frank Schübel sich von einem riesigen Aktienpaket getrennt hat"

Wäre für mich nie ein Thema, wie für andere, wenn sich jemand aus der Vorstandsetage auch mal von Aktien trennt. Hier hat das natürlich alles jetzt einen sehr bitteren Nachgeschmack und stellt sich für den Anleger schon so dar:

o Mann des Erfolgs scheidet aus, verkauft bei guten Kursen ein größeres Aktienpaket und wenig später in die Sommerflaute hinein werden Probleme deutlich von denen Schübel auch schon hat wissen müßen (USA Distributor,Rohstoffpreis, Unzufriedenheit mit dem hiesigen Vertriebschef)

Habe vorbörslich den (kleinen) Anteil Berentzen Aktien im verwalteten Depot auch geschmissen, zu 8,30 €. Es werden wohl viele enttäuscht sein wie Sirmike und den Vertrauensverlust relativ hoch werten.

Mit meinem eigenen Depot hänge ich jetzt in den Miesenund halte weiterhin 2.800 Stück

-- ärgerlich das Ganze.

Ein bisschen Kommunikation mit dem Kapitalmarkt wäre spätestens jetzt auch mal angesagt.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Berentzen-Gruppe AG |

http://boerse.ard.de/aktien/kater-bei-berentzen-aktionaeren100.html

Schübel gilt als der, der Berentzen in der Krise als CEO übernommen hat und die Firma aus dem Tal herausgeführt hat. Dann hat er sie auf die Zukunfts-Erfolgs-Schiene gesetzt, so jedenfalls wurde es von Schübel/Zahlen kommuniziert. Er verkauft ein kleines Aktienpaket zu guten Kursen, dann gibt er das Steuer/CEO ab an Schwegmann ... und plötzlich eiert der Karren auf 2 Rädern und der neue CEO muss reparieren/langsamer fahren, auf dem Wartegleis parken, und das Aktienpaket des Kleinaktionärs verliert 35% an Wert. Währenddessen sitzt Schübel inzwischen warm + gutbezahlt im AR.

Pech gehabt, Kleinaktionär ... ? ... is it just am game?

Gefallen tuts mir nicht. Herr Schübel.

Bei FP hast du neulich gesehen,dass Führungspersonen kaufen und der Kurs geht trotzdem nicht wirklich ab wie ein Turnschuh.

Das funktioniert scheinbar auch besser,wenn man etwas negatives im Nachhinein reininterpretieren kann.

Anyway,ich bin bei 8,72 rein....läuft eben nicht immer nach Wunsch.

Ich war vor der Profit Warning von der mittel- bis langfristigen Wertentwicklung überzeugt und bin es heute immer noch. Aus diesem Grund habe ich heute schon über 6.000 Stück eingesammelt. Körbchen wurden nett gefüllt:-) An Tagen wie heute benötigt man etwas Mut. Meine Erfahrung zeigt aber, dass es sich an solchen Tagen meist gelohnt hat, in grundsätzlich gesunde Unternehmungen, und das ist Berentzen in der Zwischenzeit, zu investieren. Der neue CEO will wahrscheinlich auf der sichern Seite stehen und im besten Fall Ende Jahr eher für eine positive Überraschung gut sein, als für eine Negative.

Also, für diejenigen welche über 9 Euro gekauft haben ist heute eine sehr gute Gelegenheit, den Einstand zu senken.

Die Bewertung ist in einen attraktiven Bereich gekommen und eine 10-12fache EBIT-Bewertung halte ich für fair. Sollte es Berentzen gelingen, im kommenden Jahr auf ein EBIT von 11-12 Mio. zu kommen, sehe ich die faire Bewertung entsprechend zwischen 110-144 Mio. Market-Cap.

Ergibt eine Kurszielspanne von 11,50-15,00 Euro, je nach Marktlage.

http://boersengefluester.de/berentzen-empfindlicher-kursrucksetzer/

Optionen

| Boardmail an "Cosha" |

Wertpapier: Berentzen-Gruppe AG |

Kann man wirklich nicht von jeder Firma sagen.

Irgendeine Großanlage bei Siemens bestellt man sich sicher nicht unbedingt einfach mal so zu Weihnachten,aber werde auch mal schauen, was man so im Markt findet.

Apropos,hat Berentzen eigentlich auch einen Online Shop?

Kopf hoch,in einem Jahr kann das schon wieder ganz anders aussehen.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Berentzen-Gruppe AG |

Angehängte Grafik:

chart_all_berentzen-gruppest.png (verkleinert auf 45%)

chart_all_berentzen-gruppest.png (verkleinert auf 45%)

https://www.berentzenshop.de/

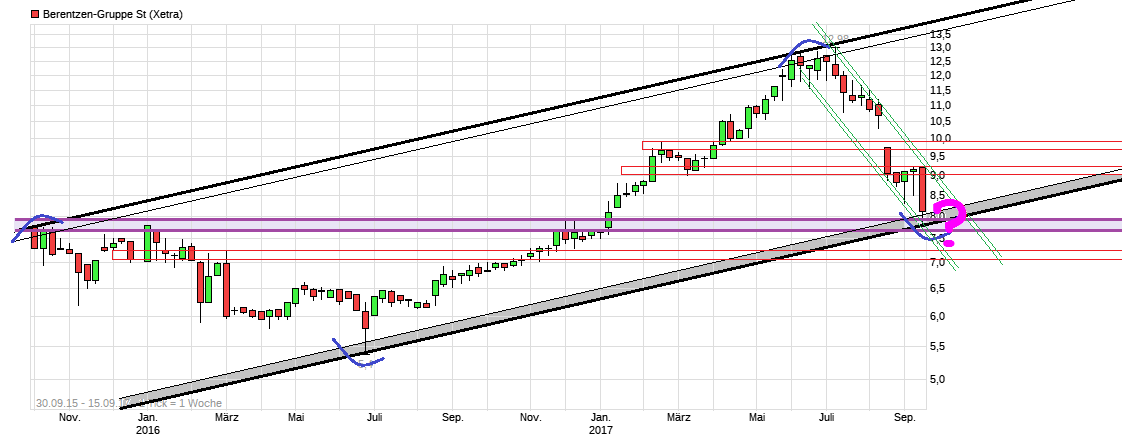

Bin gespannt, ob das aktuelle Niveau hält. Würde mich auch nicht überraschen, wenn es auch noch eine Etage tiefer bis ca. 7,30€ geht. Dort würde ich unter Umständen eventuell wieder auf der Käuferseite stehen.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Berentzen-Gruppe AG |

wenn es Trendlinien gibt, dann eher so.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Berentzen-Gruppe AG |

Angehängte Grafik:

chart_all_berentzen-gruppest.png (verkleinert auf 49%)

chart_all_berentzen-gruppest.png (verkleinert auf 49%)

Ja, ich bin auch ziemlich schockiert und sauer, aber nicht über die nackten Tatsachen, sondern über die Machart und die Reaktionen!

Tatsache ist das Berentzen weiterhin eine solide und profitable Firma ist, die ca.100 Mio € Umsatz mit Spirituosen, rund 20 Mio € mit Citrocasa und rund 50 Mio € mit alkoholfreien Getränken macht.

Bei offensichtlich insg. stabilen Umsätzen gehen die Gewinne bei Citrocasa und Vivaris zurück, diese Entwicklung ist nicht schön, aber auch keine Katastrophe!

Die Aktie stand vor knapp drei Monaten bei fast 13 € und geht heute unter 8 €, also ein Kursverlust von fast 40 %!!!!

Mit Verlaub ein Witz!

Ich könnte mich jetzt über die Herren Schübel und Schwegmann auslassen, aber hier passiert ganz offensichtlich nichts aus Zufall.

Meine Theorie Schübel hat die Firma und den Aktienkurs seit Mitte 2016 über PR ganz bewusst gepusht und nach der Hauptversammlung 2017 und dem Übertritt in den Aufsichtsrat werden „negative“ Mitteilungen scheibchenweise und gezielt extrem kursschädigend veröffentlicht.

Warum wohl?

Für mich gibt es mindestens drei wichtige Faktoren warum ich keine Aktien zu diesen Kursen verkaufe.

Der Konzernumsatz ist über den rund 60 % Anteil durch Spirituosen absolut stabil. Mit der Mio Mio Familie hat man jetzt und vor allem einen genialen Umsatz- und Gewinntreiber. Die am 18.10.2017 auslaufende Unternehmensanleihe verringert die Zinsaufwendungen pro Monat um mindestens 190.000,- €.

Bei Berentzen heisst es jetzt einfach die Nerven behalten, alles wird gut!

Bewußt gepusht und gezielt kursschädigend kann ich jetzt nämlich nicht so richtih einordnen.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Berentzen-Gruppe AG |

Es geht dann meist nicht nur darum, dass der Gewinn sinkt, sondern zusätzlich noch die Bewertung.

Als wir hier vor einem halben Jahr immer von den Wachstumsfantasien des Vorstands ausgingen, konnten wir inklusive des Zinseffekts von 87-90 Cents EPS im nächsten Jahr ausgehen und bei einem für einen Wachstumswert fairen KGV von 17 kamen wir dann auf ein Kursziel von 15 €. Manch einer hat hier sogar Kursziele von 20 € als fair angesehen, weil er für 2019 dann EPS von 1,0-1,1 € und KGV von 19 als fair unterstellte.

Nun haben wir aber die Situation, dass Berentzen garnicht wächst, sondern in Umsatz stagniert und im nächsten Jahr womöglich nur durch den Zinseffekt im Gewinn steigt. Wenn man nun bei 65-67 Cents EPS mit einem fairen KGV von 12-13 rechnet, sind wir nur noch bei einem Kurs von 8 €. ... Das ist halt das Problem, wenn hohe Erwartungen hohe Bewertungen hervorrufen, die dann enttäuscht werden. Dann fällt der Kurs prozentual stärker als die Gewinnerwartungen.

Fazit: Es wird jetzt darauf ankommen, ob Berentzen ab 2018 wieder wächst oder zumindest die Probleme in margenstarken Bereichen teilweise wieder in den Griff bekommt. Wenn nicht, ist Berentzen maximal aktuell fair bewertet und wer kauft schon fair bewertete Aktien?! Sprich, Kurs würde weiter fallen. Wer allerdings denkt, dass Berentzen wieder wachsen wird und die Probleme mehr oder weniger vollständig in den Griff bekommt, der wird jetzt kaufen, denn dann sind auf 12-18 Monaten sicherlich zweistellige Kurse drin.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Berentzen-Gruppe AG |

Da erkennt man nämlich ganz deutlich, dass es bei Berentzen aktuell nicht mal den Hauch eines Aufwärtstrends gibt. Dieser ist schon sein Juli, spätestens aber seit den Halbjahreszahlen Geschichte. Der Trend zeigt ganz klar nach unten. Ob es noch weiter runter geht, ist schwer zu sagen, weil wir jetzt im Bereich von 7,80-8,00 Euro in einer starken Unterstürlungszone sind. Zusätzlich könnte auch die 40 Prozent Kursverlust seit dem letzte Hoch so langsam wieder einige Käufer anlocken. Aber an eine schnelle Erholung glaube ich nicht wirklich. Dafür sehen der Chart und die Indikatoren aktuell zu negativ aus und die Art und Weise der Unternehmenskommunikation dürfte auch einiges an Vertrauen gekostet haben. Positiv wäre auf jeden Fall, wenn die Unterstützung jetzt erstmal hält und man hier erstmal etwas konsolidiert.

Optionen

| Boardmail an "plusminusnull" |

Wertpapier: Berentzen-Gruppe AG |

Hast Du bei Deiner Schätzung zum EPS17e mit 45 Cent und dann bei der zum EPS18e von 65 Cent diverse Zusatz-Kosten berücksichtigt, die anfallen dürften um die gegenwärtigen Probleme bei Berentzen zu beheben ... ? ... und wenn ja, in welcher Höhe ...? ... und siehst Du diese Zusatz-Kosten auf 2017 beschränkt ... ? ... sodass in 2018 die volle Zinskosten-Einsparung ins EPS18 wandert?

Wenn man sich die Historie von Berentzen mal anschaut dann ist die aktuelle Situation ein Traum.

Zum Zeitpunkt des Verlustes der Konzession für Pepsi war die Firma fast am Ende.

Nach meiner festen Überzeugung ist diese Firma aktuell absolut gesund.

Wo liegen denn die "Probleme" im alkoholfreien Bereich bei Vivaris?

Ich sehe zwei Herausforderungen, die man aber gewiss zeitnah mildern kann.

Auf dem Cola und Limonadenmarkt tobt über Coca Cola und Pepsi ein gnadenloser Preiskampf.

Der Normalpreis je Liter lag bis vor ca. einem Jahr je nach Gebindegroesse zwischen 65 bis 98 Cent.

Der 12 er Kasten Coca Cola lag bei 9,99 bis 11,99 € und wird aktuell in Dauerangeboten für 6,99 oder 7,99 € rausgeschmissen. Die beiden großen aus USA haben massive Absatzprobleme und liefern einen heftigen Preiskampf u.a. zu Lasten von Sinalco.

In unserer Region hält Sinalco d.h. Berentzen/Vivaris da gerade mit neuen 0,5 Liter Flaschen und Angebotspreisen von 5,55 bis 5,99 € für den 12 er Kasten gegen.

Hier heißt es aktuell einfach Marktanteile sichern und gewinnen.

Bei Mio Mio hat man offensichtlich einfach das logistische Problem des Vertriebs für ganz Deutschland und die Kosten für die vielen neuen O,5 Liter Glasflaschen und die Mehrwegkaesten.

Auch diese Herausforderung sollte man zeitnah beseitigen können und Mio Mio ist ganz offensichtlich hochprofitabel.

Der Verkaufspreis von Mio Mio liegt aktuell mindestens 100 % über den Preisen für Sinalco

Der Kurssturz wirklich übertrieben, aber vielleicht auch der Aufwertstrend zuvor.

Wenn man in der Beschaffung von Orangen gerade ein Problem hat, dann findet man neue Lieferanten. Kosten 0,- in Euro, aber Zeit kostet es. Die Pressen sind führend in der Qualität und sehr viele Supermärkte, ja ganze Ketten werden damit ausgestattet. Im Hotelbereich ebenfalls gut am verkaufen. Auslieferungsschwierigkeiten beim Deuschlandweitem Vertrieb von Mio Mio sollten ebenfalls von kurzer Dauer sein, dass muss man hin bekommen.

In der Getränkebranche passiert viel nur durch Verdrängung von Mitbewerbern. Gerade bei Alkohol, da oft Rückläufig. So freut mich die Behauptung des Berentzen-Marktanteils!

Wäre für Verbesserung der PR-Arbeit dankbar.

Ein Aktionär