BVB-BET: höchstens 1 Beitrag/User/Tag oder Sperre

Seite 4 von 11 Neuester Beitrag: 13.10.21 08:53 | ||||

| Eröffnet am: | 24.08.16 20:33 | von: Der Tschech. | Anzahl Beiträge: | 262 |

| Neuester Beitrag: | 13.10.21 08:53 | von: Der Tschech. | Leser gesamt: | 181.446 |

| Forum: | Börse | Leser heute: | 14 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | | 5 | 6 | 7 | 8 | 9 | ... 11 > | ||||

Leider habe ich bei den "Shares held" nicht richtig aufgepasst, meine mich nur zu erinnern, dass hier auch gestern eine Zahl zwischen 1,5 und 2 Mio. stand, so dass ich mal davon ausgehe, dass man bei dem Update die -530k mit reingenommen hat und sich das durch Käufe von gut 30k im Dezember auf unter 500k verändert hat.

Man findet es übrigens unter "Institutions".

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Schön auch die Herausarbeitung der Gegnerschaft der rechtsradikalen 0231 Riots und der Stadt Dortmund / Aki Watzke.

Ich kann mich übrigens noch gut an die hassverzerrten Fratzen nach der Abschiedsbekanntgabe von Mats Hummels erinnern und an Mats' Aussage, dass er die Gesichter durchaus kennt und diese ihm eigentlich noch nie wohl gelitten waren.

Was mich nicht überraschen würde: wenn rauskommen würde, dass z.B. Watzke auch Ziel zahlreicher Drohbriefe /-Mails aus der Nazi-Ecke ist und unter Personenschutz steht...

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

In der Regel wird dabei auf die von transfermarkt.de ermittelten Marktwerte der Spieler zurückgegriffen, wegen der in einigen Fällen sehr augenfällig unterhalb der Markterwartungen liegenden Werte aber zunehmend auch auf andere Quellen, wobei man auf einen Gesamtwert um die 500Mio. € kommt - und das bei einer Marktkapitalisierung von aktuell ca. 590 Mio. (92Mio. Aktien x Kurs).

Auf den ersten Blick mag dieses Vorgehen durchaus nachvollziehbar erscheinen. Ins Grübeln kommt man freilich dann, wenn man sich vergegenwärtigt, dass die Spieler ja nicht, wie etwa im Besitz befindliche Grundstücke und Gebäude, dem Verein dauerhaft "gehören", sondern jeweils nur für eine bestimmte Zeit an den BVB gebunden sind.

Zwar ist es dem BVB in den letzten Jahren - von Lewandowski einmal abgesehen - sehr gut gelungen, durch rechtzeitige Vertragsverlängerungen ODER Weitergabe der Spieler spätestens ein Jahr vor Vertragsende besagte Bindungen zu verlängern oder aber die Marktwerte zu monetarisieren. Dennoch scheint es mir vor dem Hintergrund der IMMER befristeten und im Schnitt wohl noch gut 2 Jahre laufenden Verträge definitiv angebracht, einen Abschlag auf den Marktwert der Spieler vorzunehmen, wenn man diesen Wert dem BVB zuordnen möchte.

Die Frage ist aus meiner Sicht von daher nur, wie hoch ein solcher Abschlag sein sollte. Ich persönlich würde rein intuitiv und spontan für einen Abschlag von ca. einem Drittel plädieren.

Ist das nachvollziehbar?

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Du kannst so viel Risikoabschlag berechnen wie Du willst, die Wachstumschancen müssen aber auch in irgendeiner Form berechnet werden, sonst macht es keinen Sinn.

mal ganz abgesehen davon, daß der BVB auch Immobilien besitzt, das Stadion befindet sich im Besitz vom BVB. Dieses wurde bereits einmal verkauft, daraus kann man unmittelbar einen Wert ableiten.

Man müsste den Kader viele eher mit Maschinen vergleichen. Diese werden nicht wertvoller, sondern verlieren an Wert, dafür sind sie länger haltbar.

Wenn man den Kaderwert bei 500 Mio ansetzen würde, hat man bereits einen Abschlag berechnet, gleichzeitig den Stadionwert bei NULL ansetzen, macht überhaupt keinen Sinn.

Du solltest Dir also durchrechnen, welchen Stadionwert Du persönlich berechnen möchtest, bzw. welchen Wert Du den anderen Immobilien zurechnest.

Es sollte auch klar sein, daß es absolut überhaupt keinen Sinn macht, lediglich die minimalste Substanz zu berechnen und sonst nix. Manchester United kommt nicht auf einen Wert von 2,7 Milliarden, weil deren Kader so wertvoll ist, auch nicht weil sie höhere Einnahmen haben, deren Einnahmen liegen noch nicht mal 50% höher.

Auch die 50% von unserem Reisebüro oder 33% der Rehaklinik?

Und welche Summe müsste er denn in die Hand nehmen, um einen vergleichbaren Kader hinzustellen? Spannend dabei, hätte das was RB für Summe X an gleichwertigen Stadion und Spielern hinstellt auch die gleiche Profitabilität, oder wäre dieses Konstrukt ein Millionengrab, weil man den Eintritt gratis machen müsste, um die 80.000 ins Stadion zu bekommen? Hätte man die gleichen Einnahmen und wie wären da die laufenden Kosten im Vergleich?

Und in Sachen Wiederverkaufswert: Wenn VW ein Werk in China hinklatscht, zu welchen Preis könnte man das verkaufen und wie steht es in den Büchern? Der wäre wohl asymptotisch zu Null, weil man hauptsächlich Schrauben und Büromaterial verhökern könnte, es würde trotzdem anders in den Büchern stehen.

Und es ist nicht so, dass sich der BVB auflösen würde und die Spieler dann in alle sieben Winde verteilt werden. Die werden ja schön erst meistbietend verkauft und dann macht der Aki das Licht aus.

Optionen

| Boardmail an "David Yuan" |

Wertpapier: Borussia Dortmund GmbH |

Und zweitens ist der BVB der vorletzte Verein der Liga, dem Lizenzentzug droht. Das ist völlig ausgeschlossen. Es geht also nur um den Fall "kein Bock mehr und wir versilbern alles". Und in dem Fall kann man selbstverständlich sämtliches Spielermaterial verhökern. Man kann dann sogar noch 2 bis 5 Jahre die U-23 antreten lassen, um die Sponsoren weiter zu melken. So herum wird ein Schuh daraus!

Soweit so gut. Da scheint es der BVB ja sehr gut getroffen zu haben.

Für eine objektiv-nüchterne Betrachtung der Situation sollte man den Vergleich aber auch mal zu Ende denken. Tut man das, dann sieht man recht schnell, dass es mit den angeblichen Vorteilen des BVB in Wirklichkeit nicht weit her ist:

ANDERE UNTERNEHMEN kaufen Maschinen, die nach eventuellen Anlaufproblemen in der Regel viele Jahre lang problemlos ihren Dienst verrichten und während dieser Betriebszeit im Vergleich zur Anschaffung so gut wie kein Geld mehr kosten.

DER BVB erwirbt bei jeder Maschine die er anschafft, lediglich ein Nutzungsrecht, dass sich über einige, im Höchstfall 5 Jahre erstreckt. Je besser sich eine Maschine bewährt, um so teurer wird sie im Unterhalt. Spätestens bei einer Verlängerung der Nutzungszeit ist in der Regel ein satter Aufschlag beim Unterhalt fällig und bei den besten Maschinen kann es schnell passieren, dass sie im Unterhalt deutlich teurer sind, als sie es in der Anschaffung waren. Und es kann auch passieren, dass es nicht gelingt, bei einer wertvollen Maschine die Nutzungszeit zu verlängern, so dass diese dann lange vor Ende ihrer Leistungsfähigkeit ersetzt werden muss.

ANDERE UNTERNEHMEN ersetzen diejenigen Maschinen, die „ihren Dienst getan“ haben, durch neue.

DEM BVB kann es nicht nur passieren, dass er weit vor der Zeit eine perfekte Maschine wie Lewandowski ersetzen muss. Er war vielmehr und scheint immer noch darauf angewiesen zu sein, immer wieder besonders gut laufende Maschinen zu verkaufen. Was bei dem Vergleich mit anderen Branchen so gerne als ein extremer VORTEIL des BVB dargestellt wird, ist in Wahrheit eher ein NACHTEIL, was einem spätestens beim Blick auf die erfolgreichsten Unternehmen aus der Branche deutlich wird, in der sich der BVB selbst bewegt: die Real Madrids, FC Barcelonas, Chelseas und FC Bayerns dieser Welt sind keine sogenannten VERKÄUFERVEREINE. Sie holen sich die besten Maschinen, die es gibt und behalten sie so lange, wie sie es möchten. Der BVB hingegen ist auf Einnahmen durch die Verkäufe vieler seiner besten Maschinen angewiesen und zwar aus zwei Gründen:

1) Die besten Maschinen werden vom Unterhalt her für den BVB zu teuer bzw. der BVB will und kann sich die extremen Ausgaben für eine Verlängerung des Nutzungsrechts nicht leisten, so dass er die Maschinen lieber vor völligem Ablauf seines Nutzungsrechts weiterverkauft.

2) Um seine Profitabilität sicherzustellen, so dass er sich weder verschulden noch Mittel über Kapitalerhöhungen eintreiben muss, war und ist m.M.n. der BVB darauf angewiesen, insgesamt nicht viel mehr für die Anschaffung neuer Maschinen auszugeben, als er für den Verkauf der alten einnimmt. DAS IST DER GROßE UNTERSCHIED zu Unternehmen aus anderen Branchen ANDERSHERUM betrachtet und man sollte vor diesem Blick auf jeden Fall nicht die Augen verschließen.

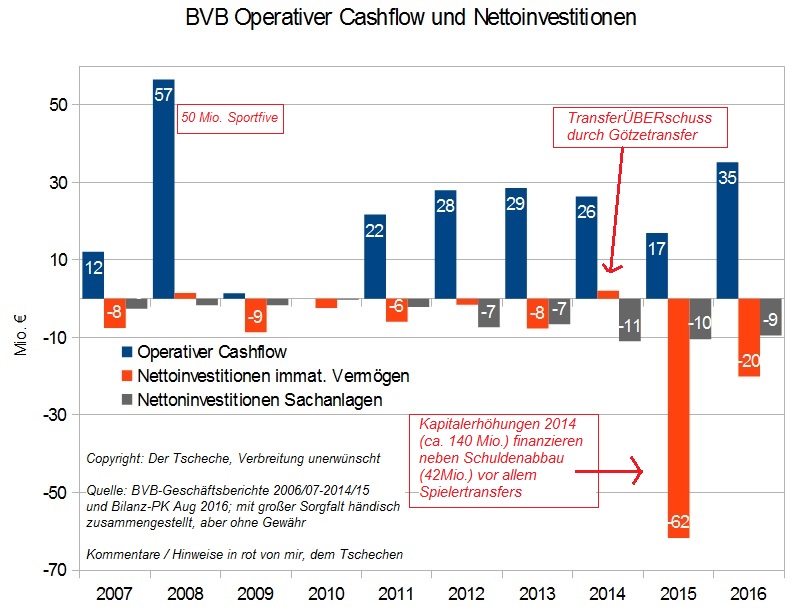

Das das zumindest in den letzten Jahren so war, sieht man finde ich sehr schön beim Blick auf die Entwicklung der Netto-Investitionen in Spieler mit einem Parallelblick auf die letzten Kapitalerhöhungen → siehe Bild unten.

Ich bin gespannt, wie das aktualisierte Bild aussehen wird, das ich nach der Bilanz-PK im August erstellen werde. Meinem Gefühl nach gibt der BVB im Falle Aubameyang weniger einem Drängen des Spielers nach einem Wechsel nach, sondern ist a) nicht dazu bereit, sein Gehalt in einen zweistelligen Mio.-Bereich hinein zu erhöhen und kann b) das Geld aus einem Großtransfer sehr, sehr gut gebrauchen, um nicht zu sagen: ist auf die Großeinnahme aus so einem Transfer angewiesen.

Hinweis: Ich bin übrigens in kein Wertpapier im Zusammenhang mit dem BVB investiert (weder long noch short) und habe im Moment auch nicht vor, daran etwas zu ändern.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Angehängte Grafik:

bvb_entwicklung_operativer_cashflow_und_netto....jpg (verkleinert auf 63%)

bvb_entwicklung_operativer_cashflow_und_netto....jpg (verkleinert auf 63%)

Weil Dir das alles nicht reicht, wiederholst Du es jetzt bei Ariva.

Ein Treppenwitz: Höchstens ein Beitrag pro User. Wie schön für Dich, daß es mehrere Threads gibt.

Diese Grafik, die Du erstellt hast, ist Asbach Uralt. Sie wird von Dir also jahrelang wiederholend verwendet.

Wäre ja mal pfiffig, wenn Du den Kursverlauf der Aktie drunter legen würdest. Da könnte man nämlich schön die Relevanz von Deinem Thema erkennen.

Du schreibst, nur durch die Kapitalerhöhung wäre beim BVB etwas möglich gewesen und vergleichst mit anderen Fussballvereinen. So ein unglaublicher Unsinn. Als ob Bayern München kein Geld durch seine Anteilseigner bekommen hätte.

Der Wert von Dembele hat sich versechsfacht, das stellst Du als ein Nachteil da, weil man irgendwann eine sechsfach so teure Maschine kaufen müsste. Meine Güte, wie blöde ist das denn?

Wenn der BVB für 20 Mio Spieler kauft und diese den Wert auf 100 steigern, man dann bei 100 verkauft, dann reinvestiert man ungefähr diese Summe, weil der BVB eben profitabel arbeitet, d.h. Steuern und Beraterkosten fallen nicht ins Gewicht. Dann reinvestiert man diese 100 Mio in neue Spieler und dessen Wert steigert sich auf 300 Mio.

Jetzt hast Du also ein Problem damit, daß man 300 Mio reinvestieren müsste. Ich sehe aber erst mal die Wertsteigerung von 20 auf 300. Mal ganz abgesehen davon, daß der BVB die mögliche Summe für Aubameyang nicht komplett reinvestieren würde, unzählige Quellen dazu, Kicker, BILD und mehrere andere. Heute steht es auch wieder in der SportBild.

Dann erzählst Du immer wieder diesen Sonderunsinn man muss Spieler verkaufen.

Nein, eben nicht. Hat man selber unzählige Male selber gesagt. Man verkauft einen Ginter nicht, weil man das muss, sondern weil man Toprak und Zagadou geholt hat und man keine 7 Innenverteidiger braucht. So wie jeder andere Fussballverein auch.

Wenn keiner die Forderungen für Aubameyang erfüllt, dann bleibt er einfach. Furchtbar simpel. Den Nettogewinn für das laufende Geschäftsjahr hat man mehrmals bestätigt, dafür braucht man also keinen Aubameyang verkaufen. Und für das nächste Geschäftsjahr sieht es sehr ähnlich aus, weil man da die höheren TV Einnahmen hat.

den man muss am besten den Aktuellen Kaderwert auch noch dazu schreiben und der war 2014 2015 2016 niedriger als er jetzt ist , das liegt daran das man die Spieler noch nicht verkauft hat .

Wenn Auba dieses jahr gehen sollte dann haben wir dieses jahr 70 mio plus ! so einfach und wenn dembele geht dann 100 mio plus

und dennoch wäre dann die manschaft besser aufgestellt als vor 3 jahen daher verstehe ich nicht was das soll .

einfach nur ein sehr schlechter vergleich

ist zwar schön das es auch Menschen gibt die etwas kritisch hinterfragen aber

das der BvB sowie der gesammte Fusballsektor gerade boomen ist einfach nicht von der Hand zu weisen .

Andere Vereine geben halt alles wieder aus in Spieler oder Stadion

Der BvB hat bereits das Stadion zurück gekauft und Spieler werden relativ günstig geholt , was einfach klasse ist.

Es freut mich, dass meine Ausführungen ziemlich schlüssig zu sein scheinen.

Auf der anderen Seite hätte ich mich auch über einen kritischen Austausch ZUR SACHE gefreut.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

BVB hatte sich für 20 Mio "Maschinen" gekauft, deren Wert stieg auf 100 Mio und man war in der Lage diese "Maschinen" gewinnbringend zu verkaufen und anschließend das komplette Geld zu reinvestieren. Anschließend stieg der Wert von 100 auf 300 und wieder konnte man genial reinvestieren, mittlerweile ist der Kader 500 Mio wert. Kapitalerhöhung gab es nur, weil sich der Aktienkurs verfünffachte, dies tat er nur, weil das Geschäftsmodell so extrem gut funktionierte.

Bei keinem Industrieunternehmen steigt der Wert der "Maschinen".

Aber was solls. Du verstehst es eh nicht. Kannst aber mal über die Frage nachdenken, warum zum Henker wir mit Dir jahrelang über immer die selben stumpfsinnigen Sachen diskutieren sollen?

Du hattest behauptet, der neue TV Vertrag würde kaum +40% bringen, die neue TV Auslandsvermarktung würde lediglich 2,5 Mio jährlich bringen undundund Es war alles krachend falsch. Jetzt hast Du irgendwas anderes gefunden, weswegen Du die BVB Aktien bei unter 4 Euro deutlich reduziert hast. Weil es aktuell mit dem Aktienkurs ein paar Wochen nicht weitergeht, wird die gleiche Diskussion vom letzten Sommer wieder aufgefrischt. Es ist so dermaßen blöde....

Dann greife ich das auf und weise darauf hin, dass man den Vergleich zu Ende denken müsse, wobei dann neben dem genannten rosaroten Aspekt auch andere, keineswegs nur positive Facetten sichtbar werden würden.

Als Kritik daran wird dann MIR vorgeworfen, ich würde mich andauernd wiederholen und könne doch nichts daran ändern, dass es den genannten rosaroten Aspekt gibt.

Das ist keine Diskussion, das ist ein Armutszeugnis der postenden BVB-Aktien-Fans.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Beim BVB sind es 86,5 Mio. €. Wenn Echecs Angaben in seiner aktuellen Umsatzschätzung für die abgelaufene Saison (siehe Link unten) stimmen, dann waren es im abgelaufenen Geschäftsjahr ca. 65 Mio., wir werden hier also eine Steigerung von knapp 32% haben und dem BVB werden dadurch 21,5 Mio.€ mehr Geld zur Verfügung stehen.

Da die Steigerungsraten in allen anderen TV-Einnahmequellen (CL-League, DFB-Pokal vor allem) meines Wissens deutlich niedriger ausfallen werden (CL-Reform greift erst nächstes Jahr, den DFB-Pokal wird man vermutlich nicht gleich nochmal gewinnen...), wird man damit bei der TV-Vermarktung um deutlich weniger als 30% zulegen, während man in dieser Saison 58,5% drauflegen dürfte (--> Echec).

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Blöder geht es kaum. Wenn es demnächst mit Puma oder Nike zu einem neuen Vertrag kommt, wird die Steigerung bei anderen Sponsoren vergleichsweise gering ausfallen, na und?

BVB Analyst Seydler schätzt für die laufende Saison 2017/18 419 Mio Umsatz, seitdem hat man den Pokal gewonnen und mit Ginter einen Transfer eingetütet, es wird also erheblich mehr.

Die generelle Umsatzsteigerung ist enorm, ohne wenn und aber. Man wird 3x hintereinander Ex-Transfers einen enormen Schub erfahren, 16/17 weil man CL statt EL spielte, 17/18 wg. des neuen TV Vertrages, 18/19 wg der CL Reform. Davor ist der Ex-Transferumsatz Jahr für Jahr OHNE Ausnahme gestiegen, gleichgültig ob man das Double holte oder gegen den Abstieg kämpfte, ob man das CL Finale erreichte oder nur EL spielte und da nur das Viertelfinale erreichte.

Mal was anderes, Tscheche: Keiner schreibt mehr als Du, Du bist threadübergreifend hochaktiv und schreibst und schreibst. Eigene Inhalte erstellst Dz grundsätzlich nicht, Du zitierst hier den Foristen echec, ansonsten Wiederholungen, Wiederholungen, Wiederholungen. Du besitzt selber keine einzige Aktie und sitzt den ganzen Tag vor dem Rechner, um irgendwas negatives rauszufinden, merkst Du eigentlich irgendwann, wie total dämlich Dein Verhalten ist?

Ich finde meine Beiträge zum einen nicht wiederholend und zum anderen durchaus originell.

Sie werden auch nicht dadurch wiederholend, indem Du andauernd wiederholst, dass sie wiederholend sind.

Und unterlasse doch einfach persönliche Beleidigungen wie "merkst Du eigentlich irgendwann, wie total dämlich Dein Verhalten ist?"

Und dann noch zum sachlichen Teil des Beitrags:

Im letzten GJ wird es mit ca. 50 Mio. Mehreinnahmen aus der TV-Vermarktung wohl in der Tat einen wahnsinnig großen Sprung gegeben haben. Vor allem prozentual mit fast 60% (ich gehe mal davon aus, dass Echecs Schätzungen hier zutreffen. Auf eine solche Steigerung dürfte man auch absolut im laufenden Geschäftsjahr bei weitem nicht kommen, prozentual hatte ich das ja schon oben "verfrühstückt", fast 60% vs. höchstens 25% würde ich mal sagen. Nun wird man aber im abgelaufenen Geschäftsjahr trotzdem vermutlich nur einen einstelligen Mio.-Gewinn verbucht haben. Das haut mich nicht nur nicht vom Hocker, ich finde das richtig enttäuschend (ich fand auch schon die Q1, Q2 und Q3-Zahlen enttäuschend - es hat mit zu meinem kompletten Ausstieg beigetragen.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Ziehen dich Frau und Kinder nicht irgendwann mal vor dem Rechner weg, vor dem du so viel Zeit mit für dich persönlich absolut irrelevantem verbringst? Oder haben die schon aufgegeben?

Ist ein ernstes Thema, dem du wirklich mehr Zeit widmen solltst als hier nicht witzige und wenig originelle "beiträge" (wieder Selbstwahrnehmung...) zu spammen.

Ganz im Ernst, du hast sehr sicher mehr Nutzen davon deien Familie zu retten als hier 4 Dutzend Unbekannte vor den Gefahren einer überperformenden aber immer noch deutlich unterbewerteten Aktie zu warnen.

Ich fand das immer schon ziemlich belustigend und da mir heute eine Antwort bei Wallstreet Online durch voreilige Moderatoren verwehrt worden ist (ich konnte den Beitrag, auf den ich antworten wollte, nicht zitieren, weil er gelöscht wurde), stelle ich sie hier rein. Hier geht sie wegen der Posting-Frequenzbeschränkung wenigstens nicht so schnell "unter". Und sie passt hier ganz gut rein, weil sie durch den Bezug auf EINEN der Gründe, warum Buffett wohl kaum auf die Idee kommen würde, in den BVB zu investieren, etwas grundsätzlicher ist als viele Beiträge in den stärker frequentierten Threads.

Ich rekonstruiere daher mal hier die Diskussion bei WO vor der Löschung eines Beitrags von Katjuscha

:

Der User NickelChrome hatte - mit der ihm eigenen Neigung zu einem recht schrägen Humor -

gepostet:

"Spätestens in fünf Jahren platzt die Fußballblase Wäre jetzt auch kein Kreuzbandriss Die mit 50 % Depotanteil in BVB Investierten sitzen auf so hohen Gewinnen und können den Totalverlust locker verschmerzen."

Daraufhin antwortete Katjuscha in dem später gelöschten Beitrag, einige User, die dermaßen hohe Depotanteile am BVB gehalten hätten (darunter ich), seien nun ausgestiegen und würden sich etwas niedrigere Kurse zum Wiedereistieg erhoffen.

Hier meine Antwort darauf, bei der Warren Buffett ins Spiel kommt:

Also ICH hoffe nur insofern auf niedrigere Kurse, als man sich natürlich gerne bestätigt findet, wenn man irgendwo ausgestiegen ist. Einen Wiedereinstieg plane ich nicht. Sollte ich - nur als Tradingposition (!) - kurz wieder rein gehen wollen, dann müsste Zeitpunkt und Kurs passen, z.B. NACH den Jahreszahlen UND UNTER 5,40.

Auf längere Sicht neige ich zu der aktuell ja - wie man am Beitrag von NickelChrome beispielhaft sieht - keineswegs originellen Ansicht, dass sich beim Fußball mit einer nicht zu vernachlässigenden Wahrscheinlichkeit (>15%) eine Blase bildet, deren Platzen unkalkulierbare Schäden für die Wertigkeit vieler Vereine nach sich ziehen dürfte und ziehe es daher vor, hier an der Seitenlinie zu verbleiben.

Die hier des öfteren vertretene Ansicht, das möge sein, sei aber egal, weil es nicht für die nächsten 3-4 Jahre gelte, teile ich nicht. Ich schätze vielmehr Warren Buffets Ratschlag sehr, man solle nur in Unternehmen investieren, von deren NACHHALTIGEM, LANGFRISTIGEM Erfolg man überzeugt ist. Bei langfristig denkt Buffett nicht an 3-4, sondern an bis zu 20 Jahre:

"Your goal as an investor should simply be to purchase, at a rational price, a part interest in an easily understandable business whose earnigs are virtually certain to be materially higher 5, 10, and 20 years from now." Buffet, Lessons for Investors and Managers, 4th ed., S. 121

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

posting #94 sollte man ausdrucken und einrahmen.

Die Gefahren einer Blase werden zum 1000. Mal genannt von einem, der nicht investiert ist. Was bringt die Wiederholung? Nichts.

Aber irgendwie bekommt man heutzutage für 4 Mio Euro nicht mal mehr gute Talente. Gut 20 Jahre (tjaja, so lange...) später ist die Blase immer noch nicht geplatzt, im Gegenteil der Markt wächst weiter rasant an.

Am besten wäre für deinen Buffett wohl auch gewesen, er hätte nie in Coca Cola investiert, das trinkt ja schon jeder, da ist also auch keinerlei Wachstum mehr möglich.

Der BVB ist aus einem einzigen Grund kein Invest für Buffett: zu klein!

Geschäftsmodell, Management, Wachstum, Langfristigkeit, günstiger Einkauf sind alle gegeben, nur hat der gute alte Warren mit diesen Punkten inzwischen so viele Milliarden verdient, dass er sich für einen popeligen 1 Milliarden Deal nicht mehr interessiert, das machen da die Azubis.

Und wie kommt eigentlich ein gewisser Herr Soros zu ManU Aktien? Ist der auch ein Fanboy?

Es bleibt die eine Frage: Warum diskutieren wir überhaupt noch mit dir?

Dafür müsste er sich aber vermutlich etwas mehr anstrengen.

Es geht bei der Gefahr einer Blasenbildung natürlich nicht darum, dass die Preise über Jahre und Jahrzehnte immer weiter ansteigen. Eine MAß BIER auf dem OKTOBERFEST hat Mitte der 80er Jahre ca. 6 DM gekostet und 2016 durfte man dafür 10,50€ bezahlen. Dennoch würde es niemandem einfallen, hier von der Gefahr einer "Blase" zu sprechen. Es ist vielmehr davon auszugehen, dass wir weiter mit jährlichen Preissteigerungen zu rechnen haben und die Bierzelte bei dem einmaligen Event "Oktoberfest" dennoch weiter voll sein werden. Es würde auch niemandem einfallen, beim Oktoberfest auch nur die Gefahr einer Blasenbildung zu diskutieren.

Im IMMOBILIENBereich zum Beispiel sieht die Sache schon anders aus. Hier gibt es auf der einen Seite die eben für die Maß Bier beschriebene Entwicklung hin zu immer höheren Preisen, auf der anderen Seite aber - in der Regel regional begrenzt - immer wieder auch BESONDERS STARKE PREISERHÖHUNGSSCHÜBE, die dann irgendwann - wie ein zu stark aufgeblasener Luftballon - platzen. Platzt eine solche Blase, dann kommt es vorübergehend zu einem scharfen PreisRÜCKGANG, der denjenigen Marktteilnehmern, die sich zu Höchstpreisen im Markt engagiert haben, sehr weh tun kann.

Auf die Fußballbranche und den in den letzten Jahren ausgelösten starken Preiserhöhungsschub bei Transfers und Gehältern übertragen bedeutet es nichts anderes, als dass sich das, was alle BVB-Aktien-Fans derzeit bejubeln (nämlich die sprunghafte Steigerung des Kaderwertes = der stillen Reserven mit damit einhergehenden hohen Transfereinnahmen), irgendwann GEGEN den Verein wenden kann, der dann auf teuer eingekauften Spielern + sehr hohen Gehaltszahlungen "sitzen bleiben" könnte.

Ansatzweise droht die Gefahr auch schon ohne jedes wirkliche "Platzen" der Blase: siehe z.B. die Fälle Schürrle oder Rode, die in Anschaffung (Transferkosten) und Unterhalt (Gehalt) relativ teuer waren/sind. Und auch wenn der BVB alles tut, um der Gefahr entgegenzuwirken - man setzt sehr stark auf extrem talentierte junge, entwicklungsfähige Spieler, die in der Anschaffung wie im Unterhalt noch relativ günstig sind und später besonders große Werterhöhungssprünge generieren können - ganz entgehen kann er der Gefahr, wenn die Blase irgendwann (wenn dann spätestens rund um die unsäglich-irrationale Fußball-WM 2022 in Katar) platzen sollte, sicherlich nicht.

Was dieses Platzen anbelangt weise ich übrigens nochmal darauf hin, dass ich keineswegs behaupte, es würde zwangsläufig dazu kommen. Ich hatte oben die Wahrscheinlichkeit dafür auf mindestes 15% geschätzt, was wenig erscheinen mag, so wenig aber eben auch nicht ist.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Borussia Dortmund GmbH |

Der BVB hat einen großen Sprung im Wert, weil man sich hervorragend entwickelt hat. Die Werte von Hamburg oder Werder sind ja dagegen verglichen mit ca. 2000 nicht so explodiert. Schalke kommt auch nicht wirklich aus den Puschen. Deshalb investiere ich auch hier und nicht in einen Fußballfond.

Und allgemein ist der Fußball wertvoller geworden, weil er mehr geguckt und entsprechend mehr dafür bezahlt wird. Das wäre mit Coca Cola zu vergleichen, die heute auch mehr getrunken wird als noch 1910. Oder ist der Kurs von Coca Cola auch eine Blase?

Da hat die Flasche ja auch mal 10 Pfennig gekostet und liegt jetzt Richtung 1 Euro. Das ist dann ja zumindest auch kein Buffettinvest. Schnell Tscheche, warne den alten Warren, er wird offesichtlich senil und hat offensichtlich keine Ahnung mehr von Wirtschaft...