Baozun - Das chinesische Shopify

Seite 14 von 20 Neuester Beitrag: 28.05.24 19:08 | ||||

| Eröffnet am: | 18.05.17 09:45 | von: CostaValeitis | Anzahl Beiträge: | 489 |

| Neuester Beitrag: | 28.05.24 19:08 | von: Pleitegeier 9. | Leser gesamt: | 250.929 |

| Forum: | Börse | Leser heute: | 124 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 11 | 12 | 13 | | 15 | 16 | 17 | ... 20 > | ||||

https://seekingalpha.com/article/...-results-earnings-call-transcript

und eine Präsentation zu den Zahlen:

https://seekingalpha.com/article/...esults-earnings-call-presentation

Meine Gedanken:

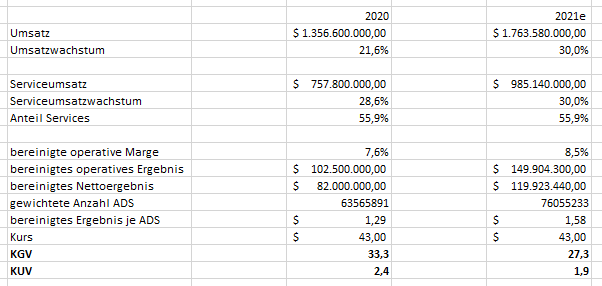

Umsatz: +20% währungsbereinigtes Umsatzwachstum ist natürlich kurzfristig enttäuschend. Ich (und ich glaube auch Fozzybear) hatten ja eher mit +30% gerechnet. GMV-Wachstum mit +29% liegt auch deutlich höher, ich schätze mal das hängt mit dem fortlaufenden Shift zu Serviceerlösen zusammen wo nur ein kleiner Teil der Verkaufserlöse an Baozun geht aber dafür die Bruttomarge höher ist.

Non-GAAP operative Marge: "Nur" 10% gehen wohl in Ordnung? Letztendlich hat man aufs Gesamtjahr mit 7,6% genau das erreicht was man in den Calls zu Q4 2019 und Q1 2020 für 2020 angekündigt hat, nämlich die Mitte zwischen 7 und 8 Prozent. Im Q2 2020 Call meinte der alte CFO noch dass man die Margenexpansion in 2021 auf dem Niveau weiterführen könne, sodass ich mal mit 1% Steigerung dieses Jahr rechnen würde. Allein Q1 dürfte jetzt relativ gesehen ein enormer Sprung werden weil man dort letztes Jahr fast nichts verdient hat durch Covid.

Non-GAAP Net income: Ich weiß wirklich nicht warum sich der CEO im Call für die +68% feiert. Wenn ich den Aufwand von 45,5 mio RMB für den Brand im Warenlager letztes Jahr rausrechne, komme ich auf 271,6 mio / 206,8 mio = 1,31 und damit "nur" noch auf +31% Steigerung. Das ist natürlich immer noch ordentlich, aber relativ deutlich weniger als in Q2 und Q3.

non-GAAP EpS: Beim ausgewiesenen bereinigten EpS von 1,29$ fürs Jahr 2020 muss man glaube ich berücksichtigen dass das nur auf der gewichteten Aktienzahl über das Jahr basiert und das Zweitlisting ja erst im September kam. Trotzdem zeigt das wo die Reise hin geht und man sich bei Baozun im Gegensatz zu manchen anderen E-Commerce Buden keine Sorgen um die Profitabilität machen muss. Dazu erneut positiver operativer Cashflow.

Verwässerung Zweitlisting: Die Verwässerung durch Hong Kong ist gar nicht mal so hoch wie ich befürchtet hätte. Wenn man die absolute Steigerung des Net Incoms in Q4 durch die Steigerung per Share teilt komme ich auf 1,684 / (RMB3.58 / RMB2.71) = 1,275 und damit 27,5% Verwässerung. Wird im Annual Report Ende April dann wohl nochmal genauer stehen.

Wenn der Markt ungnädig ist schickt er uns wieder auf das Niveau bei 36-37$ vor den zwei vermeldeten Übernahmen aber dann sollte auch wieder gut sein.

Oder wie seht ihr das?

Es bleibt zu hoffen, dass der Markt sich bald wieder beruhigt. Ein Anstieg der langfr. Anleiherenditen auf 1,6% ist ja auch nicht für alle Unternehmen schlecht (Banken und Versicherungen profitieren davon, div. Dax- und Dow-Werte sind heute weiter gestiegen, viele Tech-/Wachstumswerte jedoch weiter abgeschmiert). Es bleibt zu hoffen, dass profitabel operierende Unternehmen mit geringem KUV und nicht überhitzten KGV (und dazu gehört Baozun zweifelsohne auch) bald wieder in ruhigeres Fahrwasser kommen.

Ich denke, du hast nichts falsch gemacht, Baozun zum Kurs von € 35,- heute nachgekauft zu haben.

Interessant und auch irgendwie beruhigend fand ich einen heutigen Beitrag von Jens Ehrhardt zur aktuellen Situation . Falls du ihn dir anhören magst:

https://www.youtube.com/watch?v=32xkl9YNmyE&t=1s

LG

Umgekehrt zu von dir beschriebenen Entwicklung Guthrie hieß es die letzten Jahre immer, dass die Zinskurve zu flach bzw. invertiert wäre und daher eine Rezession bevorstünde (kam dann durch Corona ja sogar tatsächlich). Also je nachdem hat man was zu meckern. Denke es handelt sich daher eher um kurzfristige Phänomene, die Professionelle nutzen um Gewinne mitzunehmen.

Wird auch wieder aufwärts gehen hier, letztendlich waren diese unbegründeten Kursrutscher immer gute Nachkaufgelegenheiten. Denke auch dass KUV/KGV wieder sehr attraktiv sind auf Basis von 2021 das schau ich mir nochmal an.

Angehängte Grafik:

tempsnip.png (verkleinert auf 84%)

tempsnip.png (verkleinert auf 84%)

"Aktienlust.tv" (Börsen-Spiegel) hatte am 6.3.21 eine sog. "Tech-Abstauberliste 2021" herausgegeben, darin ist u.a. Baozun enthalten, siehe:

https://aktienlust.tv/download/Abstauberliste_Techaktien_2021.pdf

@ Pleitegeier: Vielen Dank für deine stets fundierten Beiträge zu Baozun!

March 5 (Reuters) - Wall Street securities analysts revised their ratings and price targets on several U.S.-listed companies,..."

* Baozun Inc : Citigroup raises price target to $60 from $57

* Baozun Inc : HSBC raises target price to $48 from $40

* Baozun Inc : Jefferies raises target price to $51 from $43

Kurs z.Z. 44,52 USD

Baozun selbst bezeichnet sich als ein sog. E-Commerce-Serviceanbieter.

Dabei bietet Baozun eine End-to-End-Plattform, die den gesamten E-Commerce-Betrieb, die Logistik, die IT und die Marketingkampagnen für große Unternehmen abwickelt. Baozun bedient vor allem große ausländische Unternehmen. Diese sind auf Baozun's website aufgeführt.

Auf diese Weise können diese ausländischen Konzerne eine E-Commerce-Präsenz in China aufbauen, ohne eigene Teams vor Ort einzustellen.

Im Gegensatz dazu bietet Shopify keine „End-to-End“-E-Commerce-Lösungen an, die Händlern hilft, ihre Websites zu betreiben, ihre Bestände zu lagern oder ihre Bestellungen zu versenden. Stattdessen stellt Shopify lediglich die Cloud-basierten Tools bereit, mit denen Händler ihr eigenes Onlinegeschäft betreiben können.

Das aktuelle KUV / KGV kannst du z.B. auch unter dem button "Qualitäts-Check bei Traderfox einsehen:

https://aktie.traderfox.com/visualizations/US06684L1035/XNAS/baozun

https://app.handelsblatt.com/...eiter-von-corona-schock/27005302.html

Und natürlich die Shorties, wobei deren Interesse übers letzte Jahr immerhin deutlich abgekühlt ist.

https://www.nasdaq.com/market-activity/stocks/bzun/short-interest

Die Kursziele der Analysten finde ich bei Baozun nicht wirklich relevant, folgen seit Tag und Jahr dem Kursverlauf und pendeln zwischen buy und hold immer mit ca. 20% upside Potenzial. Einzig Citigroup immer etwas höher und das auch nur weil man seit IPO die Hausbank von Baozun ist.

Rund um die Q1 Zahlen Ende Mai/Anfang Juni wirds wieder aufwärts gehen und dann je nach Zahlen nochmal zu den Summer Sales. Ob wir zwischenzeitlich die 30 nochmal sehen? Vielleicht wenn Alibaba nochmal bluten muss und der Sektor in Sippenhaft genommen wird. Oder der Klassiker: Reibereien zwischen USA und China wo Baozun immer sehr gerne abverkauft wird.

Haltet auch die Augen offen für den Annual Report im April, der CEO schreibt da wohl immer einen kurzen Brief an die Aktionäre in dem man hervorragend herumdeuteln kann wie es gerade läuft :)

https://ir.baozun.com/financial-information/annual-reports

https://www.marketbeat.com/instant-alerts/...l-right-now-2021-03-2-3/

Habe soeben allerdings auch einen positiven Report zu Baozun von "Investors Observer" gelesen (heute publiziert), der zum Fazit kommt, dass die Aktie unterbewertet ist.

"BZUN's valuation metrics are strong at its current price due to a undervalued PEG ratio despite strong growth. BZUN's PE and PEG are better than the market average resulting in a above average valuation score."

https://www.investorsobserver.com/news/...bzun-stock-by-the-numbers-4

Spannungen mit den USA & der EU gab es ja in letzter Zeit zu Genüge. Selbst fundamental top positionierte UN wie JD oder JinkoSolar werden massiv abverkauft.

Pinduoduo heute ./. 7,8%

Weichai Power gestern und heute insg../. 7,8%

Tencent heute ./. 5%

JD.com heute ./. 4,5%

Nio heute ./. 8,4%

Geely heute ./. 11,2%

Die Verschärfung der Beziehungen zwischen China den USA, der EU und Kanada haben verunsichert, heisst es. Die USA, Kanada + die EU haben Sanktionen gegen Peking verhängt wegen des Vorgehens gegen die muslimische Minderheit der Uiguren. China verhängte als Reaktion ebenfalls Sanktionen gegen die EU.

Auch die in der vergangenen Woche abgehaltenen Gespräche zwischen den USA und China waren von einer frostigen Atmosphäre gekennzeichnet. Investoren sorgen sich nun vor einer Verschärfung des Konflikts mit China.

Ich gehe davon aus, dass die konjunkturellen Aussichten für China trotz dieser Spannungen weiterhin positiv bleiben und das Säbelrasseln die Kurse chinesischer Aktien nur kurzfristig belastet.

Ich teile die Meinung von pleitegeier; hier wird geshortet was das Zeug hält. Mittlerweile sehr ärgerlich ...hab dadurch einiges liegen lassen.

Aber Iwann werden sie auch mal covern müssen :)

Sehe es aber auch so dass das wie immer keine operativen Auswirkungen haben wird. Nike oder Adidas könnten es sich nie leisten den chinesischen Markt zu verlieren. Ärgere mich aber zu früh nachgekauft zu haben, mal schauen wo wir den Boden finden.

https://www.google.de/amp/s/m.bild.de/politik/...=amp.bildMobile.html