S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Und wieder so ein eisen im feuer das einfach so verglüht.

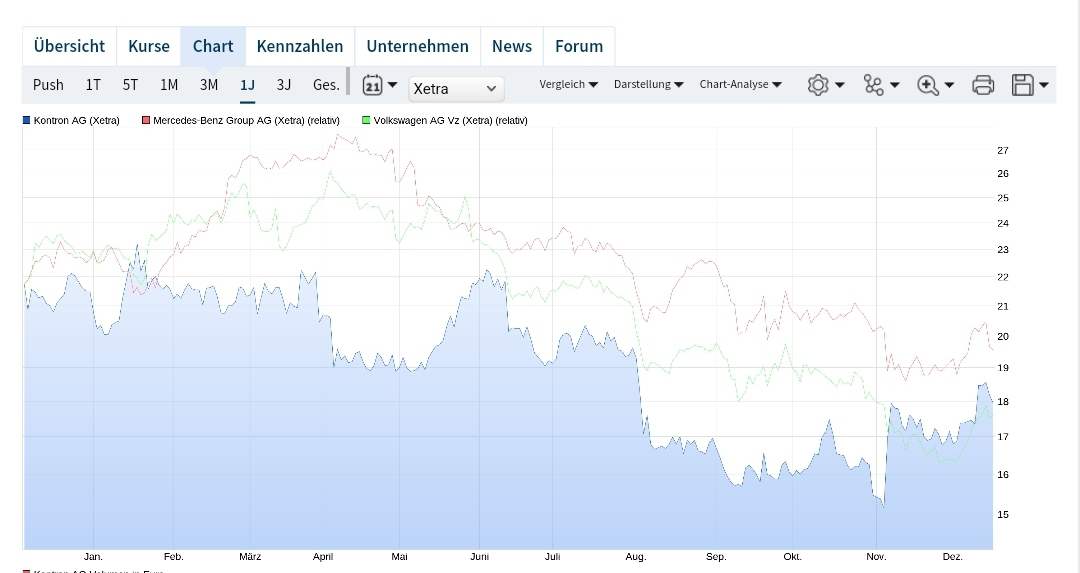

Zum Post von Bagatela. Wo er Recht Hat er Recht. Der Kurs ist erbährmlich.

Auch ansonsten muss im Vergleich zu Advantech tatsächlich einfach noch massiv die Effizienz gesteigert werden, wobei das natürlich auch über die Veräußerung margenschwacher Bereiche erfolgen kann.

Fairerweise muss man vermuten, dass sich die Zahlen zu Gunsten Kontrons vermutlich noch verbessern werden, wenn man nicht einfach das HJ1 durch Verdopplung hochrechnet, sondern ein volles Jahr nimmt, weil ja Q4 immer das Stärkste ist. Aber ein volles Jahr gabs halt noch nicht im aktuellen Zustand bei Kontron (mit Katek).

Wie Du sagst, es wird spannend, den Vergleich mit den Gesamtzahlen für 2024 und 2025 zu wiederholen.

Aber selbst wenn Advantech den 3-fachen Gewinn von Kontron (oder den doppelten Reingewinn aus Deiner Anpassung) realisiert, verstehe ich immer noch nicht, dass sie den 8-9-fachen Wert haben.

Klar, bei ähnlichem Umsatz wäre vielleicht rein formal eine dreifache Bewertung zu Gunsten von Advantech gerechtfertigt. Aber wie kommst Du zu der Einschätzung, dass Advantech zurecht zusätzlich ein 3-faches KGV von Kontron haben muss? Dann würde der Mehrgewinn für Advantech ja potenziert berücksichtigt, also einmal haben sie einen dreifach höheren Gewinn (was formal zu Recht eine 3-fache Bewertung impliziert), dann aber bei zusätzlich 3-fachem KGV wären wir beim Faktor 9 (wie er auch aktuell an der Börse besteht).

Also wie kommst Du zu der Einschätzung, dass ein deutlich höherer Gewinn zusätzlich auch zu einem deutlich höheren KGV berechtigen soll (und damit die Mehr-Bewertung quadratisch oder potenziert ansteigen soll)?

Übrigens, auch Curtiss Wright (die in jeder Kontron-Präsentation als größter Mitbewerber stehen), haben (laut Google, bin hier nicht in die Abschlüsse gegangen) bei Umsätzen von unter 3,5 Mrd. USD und Jahresgewinnen von unter 400 Mio. USD eine Bewertung von aktuell 14 Mrd. USD, also KGV von ca. 35 vergleichbar zu Advantech, aber bei einer Gewinnmarge irgendwo in der Mitte zwischen Advantech und Kontron.

Advantech scheint "anders strukturiert" zu sein als Kontron, oder "wenigstens überhaupt strukturiert" bzw. "konzentriert" und nicht ein Bauchladen mit Streichhölzern, Motherboards, Schnürsenkeln, irgndwas mit Halbleitern, Orangen, LED-Spielzug und Beratung des Schienenverkehrs in Osteuropa im Portfolio.

Vielleicht ist Advantech auch mit einer Kernideee gegründet worden und (von wem auch immer gepampert) in dem Bereich harmonisch/organisch gewachsen, statt ein schlecht konsolidiertes Sammelsurium von lauter Game-Changer-Akquisitionen in aller Welt zu sein.

Glaubte ich an Advantech und nicht an Kontron und hätte ich Kontron im Depot, aber nicht Advantech, was könnte ich nur tun? Sollte ich mich von Kontron trennen und Advantech kaufen? Oder hätte ich mehr Freude daran, hier täglich rumzujammern und mich als untherapierbaren Patienten darzustellen?

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Kontron AG |

Kontron muss zweifelsohne noch das Geschäftsmodell weiter schärfen und schlanker in den Bereichen werden. Auch dieser Prozess ist im Gange. Aber das dauert und geht nicht innerhalb von 1-2 Quartalen. Leider hat dei Katek Akquisition sehr viele Ressourcen verschlungen und 2024 sehr stark operativ und vielmehr in der Glaubwürdigkeit belastet, darum haben wir auch (für uns) nicht nachvollziehbare Kurse mit einem extrem niedrigen KGV oder EBITDA-Multiple (von knapp unter 6 für 2024).

Interessantes Zitat vom CEO. Anscheinend scheint das Geschäftsmodell von den geopolitischen Verwerfungen und der hohen Inflation sehr stark betroffen zu sein.

Das q2 von Kontron hingegen war ja fast traumhaft gut im Vergleich

2021: Umsatz 58622 Ebitda 10897

2024 (e): 59276 10225 Ebitda-Marge 17,2%

Herr Billek sprach beim round-table bzgl. Kontron ja vom langfristigen Ebitda-Margen Ziel von 20% für die Gesamtfirma, wobei beim Call 3.Q. das Management für "Software & Solutions" sogar von nachhaltigen Margen von mehr als 25% ausgeht (s. H&A).

https://cms.kontron.com/kontron/ir/share/20241107_haib_q3.pdf

https://www.youtube.com/shorts/yXuIk1G8YEo?app=desktop

Im Portemonnaie zählt nur das Ergebnis nach Abschreibungen (z.B. für die letzte Game-Changer-Akquisition) und Steuern.

Margen muß man auch immer am Markt durchsetzen können - und es gehören ein hoher VK-Preis und niedrige Gestehungskosten dazu. Wenn man sich immer wider hochverschuldete Game-Changer ans Bein bindet (das gesunde Kind dem kranken Kund eine Niere spenden muß) UND sich dann mit der Konsolidierung des neuen Firmenimperiums zuviel Zeit läßt und die Sonnenkönige lieber strategisch weiter in die Ferne blicken und niemand taktisch den heimischen Stall aufräumt, dann wird das nix auf der Kostenseite.

Man kann man die tollsten Ziele verkünden, den nächsten Jahresabschluß wollen die Investorn sehen.

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Kontron AG |

Guten Tag,

als Aktionär von Kontron würde es mich interessieren, inwieweit Kontron von Taiwan bzw. Großaktionär Foxconn abhängig ist bei seinen Produkten und in der Lieferkette.

Das Auftragsvolumen mit unserem Großaktionär beläuft sich derzeit auf ca. EUR 60 Mio. Eine große Abhängigkeit ist daher nicht gegeben.

Außerdem würde ich gerne wissen, ob Kontron in den USA gut auf Trump und Buy America vorbereitet ist. Hat Kontron dort eigene Produktionsstätten und die nötigen Zertifizierungen. Im letzten Defense Auftrag wurden ja die ITAR Zertifizierungen erwähnt. Ist dies eine Kontron Zertifizierung oder stammt diese aus der Katek Übernahme.

Kontron ist darauf gut vorbereitet, wir besitzen in Amerika auch eigene Produktionskapazitäten. Die durch die Katek Akquisition übernommene Firma Nextek war bereits im Besitz der ITAR-Zertifizierung. Kontron jedoch auch. Wir sparen uns künftig eine doppelte Zertifizierung.

Ich bedanke mich im voraus für den sehr guten IR Service von Kontron.

Vielen Dank für die netten Worte. Wir freuen uns, wenn Sie mit unserem Service zufrieden sind. Wir stehen wir Ihnen für weitere Fragen jederzeit zur Verfügung.

Viele Grüße

Angehängte Grafik:

screenshot_20241217_185342_chrome.jpg (verkleinert auf 47%)

screenshot_20241217_185342_chrome.jpg (verkleinert auf 47%)

Jetzt sind es 185 geworden.

Schaun mr mal, vielleicht reicht es für ein PLUS am tagesende.

Mein Depot hat heute jedenfalls mal nen Feiertag . . .

a.) der Einstiegskurs noch nicht wieder erreicht

b.) der Bär wird aufgebunden

c.) du bist aus dem Put noch nicht ausgestiegen

und am unwahrscheinlichsten:

d.) du sitzt auf ner Menge liquider Mittel und rennst dem Kurs immer noch hinterher

Die Beiträge sind jedenfalls lediglich auf den Kurs bezogen und haben wenig mit dem Geschäft der Kontron, dem Geschäftsumfeld, der strategischen Ausrichtung und der Perspektive zu tun.

Dem Kurs hinterherplappern schaffen wir alle, aber deshalb sind wir doch nicht hier, oder?!

Damit könnten die Titel ihr in der Vorwoche erreichtes Dezember-Hoch überspringen und den höchsten Stand seit Anfang August erreichen. Auch die noch nach unten gerichtete 200-Tage-Linie als Indikator für den längerfristigen Trend würden sie hinter sich lassen.

Kontron sicherte sich einen Auftrag eines führenden europäischen Unternehmens aus den Bereichen Verteidigung, Sicherheit und Luftfahrttechnologie im Volumen von rund 165 Millionen Euro. Erst vor kurzem hatte der Konzern eine Order aus dem US-Verteidigungssektor erhalten.

Ein Händler betonte die Bedeutung des Sektors, aus dem die Aufträge kämen. Die Autoren des Börsenbriefs "Fuchs-Kapital" hoben in ihrer aktuellen Ausgabe die günstige Bewertung und die attraktive Dividendenrendite hervor.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Kontron AG |

Aber das Kursniveau hat mittlerweile rein gar nichts mit Kontron zu tun. Schaut mal IVU, Init, MuM...

Alles gute Firmen, die nicht von Fleck kommen, selbst wenn der CEO wie bei Init seit vielen Monaten kauft wie besessen.

Das Problem ist der mindset in Deutschland und die nicht vorhandene Führungsrolle als die wichtigste wichtigste VW in Europa. Investoren investieren, wo etwas unternommen wird und nicht das Übel verwaltet wird.

Zitiere Google:

"Die USA machen mit 74 Prozent den größten Anteil am MSCI World aus, gefolgt von Japan (5,2 Prozent), Großbritannien (3,4), Kanada (3,1) und Frankreich (2,5). Deutschlands Aktienunternehmen haben einen Anteil von rund 2,1 Prozent" (Stand 30. November 2024).10.12.2024

Wenn wir das nicht um 180Grad drehen, bleibt nur übrig Kontron in den USA zu listen. Und da ich nicht daran glaube, dass sich hier was ändert, je schneller, desto besser Herr Niederhauser!

Aber auch in Österreich und Frankreich stinkt der Fisch am Kopf!

Als Boomer hätte ich eine Antwort, aber die ist unpopulär und wird daher von der Politik nicht mal diskutiert, die heisst: An die Säcke, mehr arbeiten und Erfolg erwirtschaften (jeder, der es gesundheitlich kann!!) Beispiel: 45h, die letzten 6-8h ausschließlich steuerfrei für eine kapitalgedeckte Rente, dann sind im Haushalt auch wieder Mittel da, die man anderweitig einsetzen kann.

Aber ich will nicht politisieren, es wird sich ohnehin nichts ändern.

Ein Ritterschlag für Kontron.