Die besten Gold-/Silberminen auf der Welt

Die Trennlinie zwischen Explorer und Developer ist unscharf. Dazwischen liegt die lange Phase der Machbarkeitsprüfung. Auch die Lassonde Kurve interpretiert diese Phasen unterschiedlich (siehe Beispiele unten). Ein Explorer, der mal eine PEA erstellt hat, wird für mich nicht automatisch zum Developer.

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

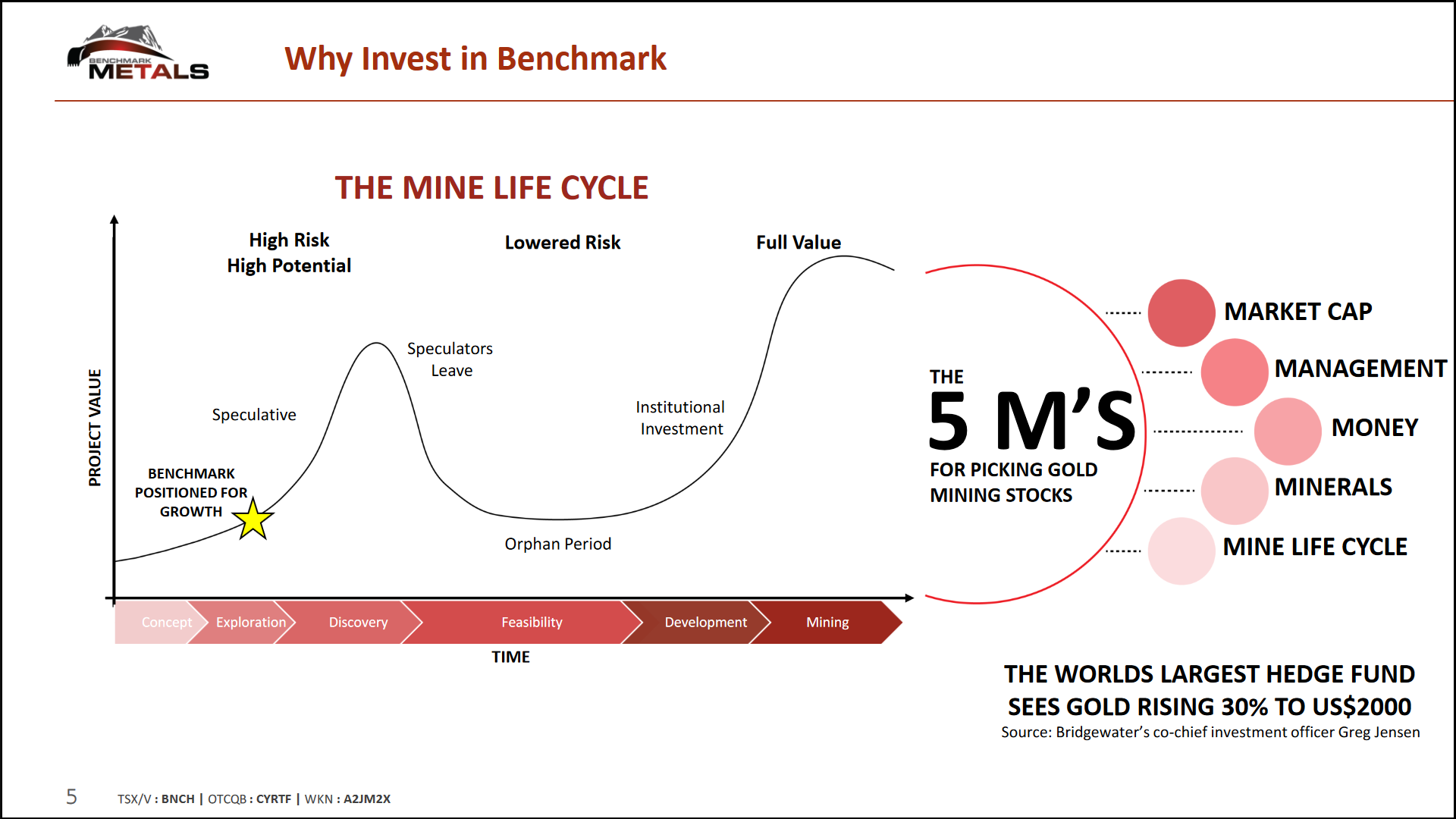

Angehängte Grafik:

minenzyklus_benchmark.png (verkleinert auf 26%)

minenzyklus_benchmark.png (verkleinert auf 26%)

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

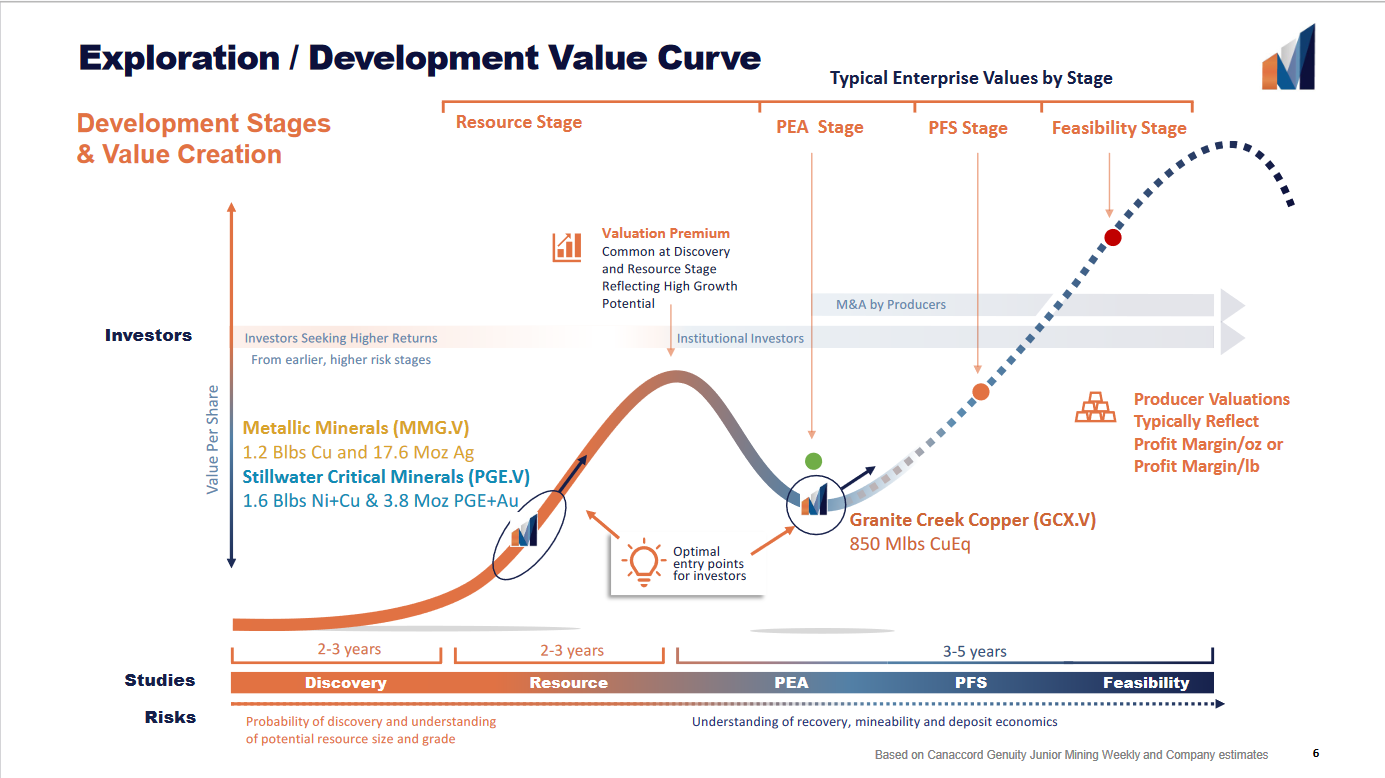

Angehängte Grafik:

minenzyklus_metallic_minerals_11.png (verkleinert auf 36%)

minenzyklus_metallic_minerals_11.png (verkleinert auf 36%)

Tudor Gold ist eher ein träger Laden mit gigantischen Resourcen. Wenn es los geht, gibt es hier wenig Rsikio, aber ich sehe anderso mehr Chancen.

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

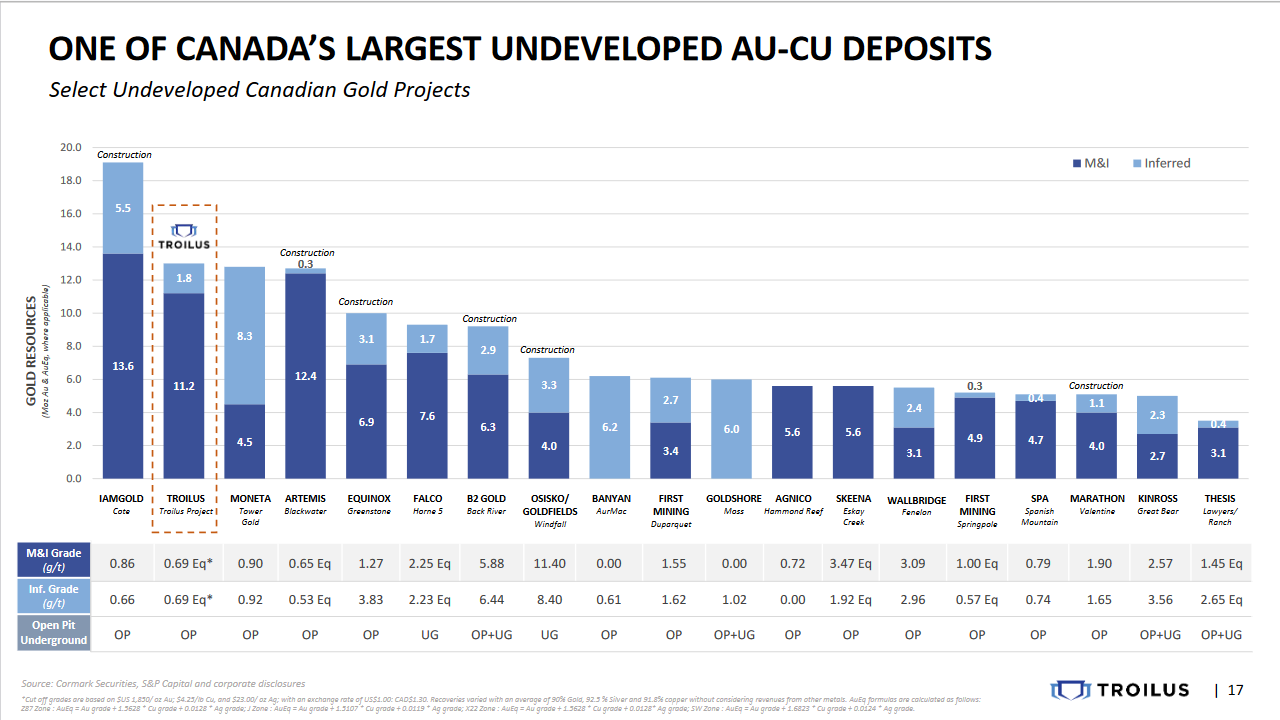

Angehängte Grafik:

screenshot_2023-11-30_at_19-30-....png (verkleinert auf 39%)

screenshot_2023-11-30_at_19-30-....png (verkleinert auf 39%)

https://www.adriaticmetals.com/downloads/...tation---18-sept-2023.pdf

2. Mawson Gold TSX

https://mawsongold.com/site/assets/files/6757/...tion_-_corporate.pdf

3. Carnarby Resources ASX

https://stocknessmonster.com/announcements/cnb.asx-6A1183950/

4. Sunshine Metals ASX

https://stocknessmonster.com/announcements/shn.asx-6A1180557/

5. Lode Resources ASX

https://stocknessmonster.com/announcements/ldr.asx-2A1490903/

Optionen

| Boardmail an "DasMünz" |

Wertpapier: Gold |

19,7Mio Oz. mit ca.0,9g/t Gold

https://www.freegoldventures.com/site/assets/...2023-presentation.pdf

https://de.investing.com/equities/freegold-ventures-limited

LUM:TSX Markt Kap. 158Mio CAD

20,5Mio Oz. mit ca. 0,71 g/t Gold Eq

https://luminagold.com/assets/docs/presentations/LumGLD_Oct-2023.pdf

Optionen

| Boardmail an "DasMünz" |

Wertpapier: Gold |

Unabhängig von Gold beobachte ich seit längerer Zeit das zum Monatsende und am Anfang oft bessere Kurse sind, als Zwischendrin. Der Unterschied ist nicht dramatisch und leider auch nicht immer, dürfte auf Dauer aber einen erheblichen Unterschied machen. Logisch läßt es sich auch erklären es gibt ja einige Anleger die per Dauerauftrag kaufen. Sie kaufen natürlich zum Monatswechsel, wenn frisches Cash reinkommt.

https://m.youtube.com/...5MTE3LDEzOTExNywyODY2Ng&feature=emb_logo

levityintx Ken Konkin, President and CEO, comments: "We are very pleased to announce the continuing expansion and definition of the Goldstorm domains in the northeastern sector of the Deposit. Three of the largest mineralized domains, including 300H, CS-600 and DS5, reported excellent results from these latest drill holes. The highlight of the 2023 program is the remarkable continuation of higher grades of gold, copper and silver throughout the northern aspect of the Goldstorm Deposit. One of the best-looking mineralized areas of the Deposit to date is the lower CS-600 domain within GS-23-176-W1, which returned 273.75 m of 2.19 g/t AuEQ (1.98 g/t Au, 3.30 g/t Ag, 0.15 % Cu) that includes an enriched central core that averaged 3.51 g/t AuEQ (3.23 g/t Au, 5.57 g/t Ag, 0.19 % Cu) over 123.0 m. An interval of higher -than-average gold values was intersected near the end of GS-23-176-W1 that was associated with narrow quartz veinlets with minor disseminated pyrite; this is interpreted to be part of the DS5 domain, which may extend to greater depths than previously thought. If possible, we may extend this hole during the 2024 drill program to determine if there is a continuation to the lower 27 meters of mineralization that averaged 2.41 g/t AuEQ near the bottom of this hole.

The most significant aspect of GS-23-176-W1 may be the 15.0 m of 15.64 g/t AuEQ (14.89 g/t Au, 4.72 g/t Ag, 0.60 % Cu) that occurs at the core of the richest portion of the CS-600 domain. This enriched quartz stockwork in the lower part of CS-600 is a comparable-looking zone to the high-grade gold interval encountered within the CS-600 in GS-22-134, located 135 m to the west. GS-22-134 intersected 25.5 m of 9.96 g/t AuEQ (see Press Release dated July 19, 2023). This may be related to a later mineralizing event that over-prints the CS-600 copper-gold porphyry mineralization with a discrete high-grade gold-dominant quartz stockwork system. Our technical team is examining the hypothesis that we may have an independent high-grade system that cuts both 300H and CS-600 domains. Including the high-grade interval, the overall larger composite of the CS-600 domain totaling 601.5 m of 1.40 g/t AuEQ is comparable to that of GS-21-113-W2 which had a composite of 732.m of 1.60 g/t AuEQ (see Press Release dated August 11, 2022). These two intercepts could now significantly contribute to the Indicated Mineral Resource for the next Mineral Resource update, which will benefit from the increased drilling density provided by this program.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Aber sehr aussichtsreicher Wert imho.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Angehängte Grafik:

img_0594.png (verkleinert auf 32%)

img_0594.png (verkleinert auf 32%)

(Marathon wurde verkauft an Calibre.)

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

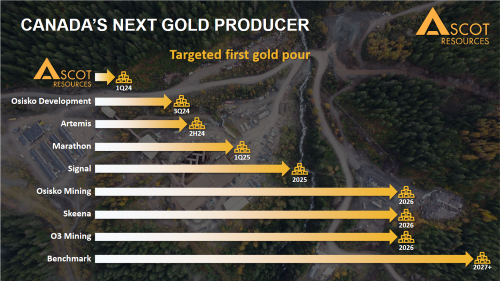

Angehängte Grafik:

developer_kanada_2023.png

developer_kanada_2023.png

Silber - Industriemetall - Konjunktursorgen!

Ich hatte es hier schon einmal gepostet (glaub ich zumindest): Be careful what you wish for!

Niedrigere Zentralbankzinsen wegen Rezession. Das trifft Industriemetalle und verlangsamt (zumindest im Rest der Welt außerhalb unseres Landes) die grünen Zukunftsphantasien. Und reduziert dadurch die Silbernachfrage der Industrie.

und einige markante Kaufgelegenheiten. Da gibt es schon ziemlich große Unterschiede.

Keine Startups mit dabei, ist mir zuviel Aufwand aktuell.

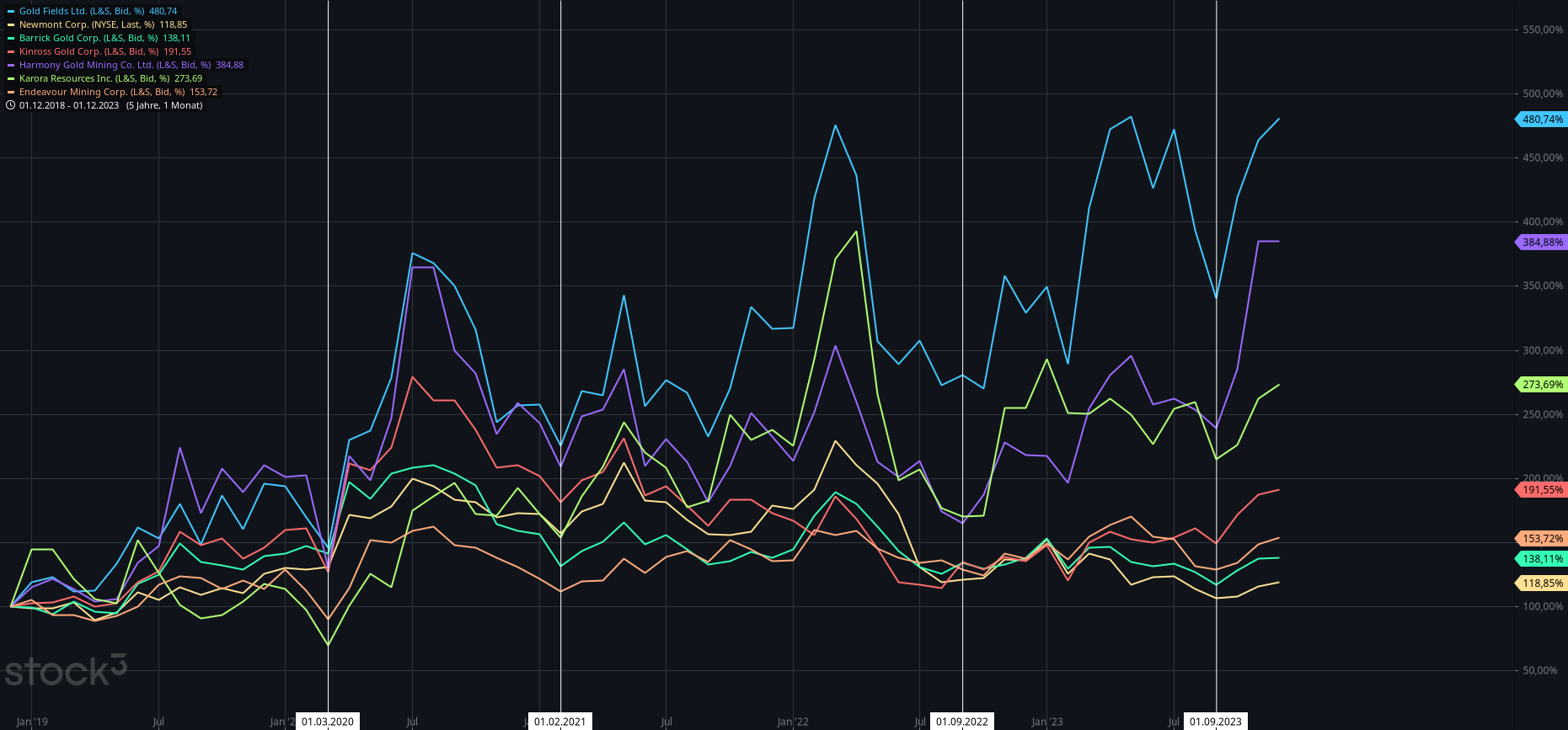

Angehängte Grafik:

gold_fields_ltd.png (verkleinert auf 27%)

gold_fields_ltd.png (verkleinert auf 27%)

Bisher war das Szenario immer so die Zentralbanken senken die Zinsen wenn die Rezession nicht mehr geleugnet werden kann. Die Aktienmärkte marschieren aufgrund dieser Erkenntnis nach Süden und die Edelmetalle tun es ihnen initial gleich. Freilich kann es diesmal anders sein ich weiß nicht warum

Die Möglichkeit eines soft oder no landing scheint für die Aktienmärkte derzeit durchaus realistisch zu sein; nach 5,2% im 3. Quartal, auch wenn größtenteils oder völlig staatlichen Ausgaben geschuldet, auch nachvollziehbar - Wachstum ist Wachstum. Also entweder platzt mal langsam was, oder es kann mit der ausgewiesenen Rezession und den jetzigen Zinsen noch lange dauern.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Aris Mining als Nr 2 da schon teurer als Calibre jedoch auch ein angehender 500000 Unzen Produzent mit extrem viel Resourcen und high grade Unzen. Auch viel zu günstig. Wenn alles klappen sollte und man Kolumnien und Nicaragua aushält sind es 2 Wachstumwerte.

Nr 3

Dazu eine konservative Agnico Eagle mit viel Substanz und

Sicherheit plus Dividende. Niedrige AISC kosten. Außerdem steigt eine Agnico immer an wenn Gold mal ins laufen kommt. Hier hat man auch ein nachhaltiges Gewinnwachstum pro Aktie was viele Miner so nicht haben.

4 Ramelius Resources ist auch ein solider konservativer Wert meiner Meinung nach aus Australien. Hier könnte man auch eine Perseus Mining nehmen die bis auf die Standorte in Afrika sehr solide mittlerweile ist.

Spekulativer jedoch bei steigenden Goldpreis sehr aussichtsreich ist eine Resolute Mining aus Australien. Die Bewertung hier ist noch nicht sehr hoch aktuell.

5

Goldshore Resources ein kleiner Produzent mit viel Resourcen im Vergleich zur Marktkapitalisierung. Hoffe keine Verwechslung mit Northern Superior Resources.

Hier könnte man auch eine Orla Mining auch auswählen.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |