Aston Martin (WKN A2QJD4)

Da es von Stroll zu kommen scheint ist es mit einer gesunden Portion Skepsis zu betrachten.

VG

Optionen

| Boardmail an "Daxjäger" |

Wertpapier: Aston Martin Lagonda Gl |

https://www.thearmchairtrader.com/ferrari-aston-martin-lagonda-shares/

Diese Aussage ist nämlich schlicht falsch, siehe Annual Report 2022 Seite 302:

Total Revenue: 5095m

davon Cars & spare parts: 4341m

davon Sponsorship, commercial and brand: 478m

davon Engines: 155m

davon Other: 120m

Merchandise ist wo darin enthalten ... "half"... ?

Die "Marken-pflege" von Aston Martin wird zwar gerade hervorragend unterfüttert auf der Produktseite, auf der Ebene wie die Marke wahrgenommen wird, wird aber gerade das Kern-Attribut Britishness gefährlich stark vernachlässigt.

Viele schreiben über Ferrari, aber ich habe noch keinen Artikel gesehen, der klar darlegt, wieviel kostet Ferrari die F1, wieviel Profit macht die F1 und/oder Merchandising und welchen Zahlen im annual report oder woanders, ist das klar zu zuordnen?

Damit belasse ich es, gibt ja nichts zu jammern sondern man kann sich schon ziemlich an Ferrari orientieren. Viele Grüsse.

für AML:

https://www.astonmartin.com/-/media/corporate/...48d6b54aab84380ef3b3

hier Seite 100 Fußnote (2) F1 ist in sponsorship comercial and brand enthalten. Ob sie damit Geld verdienen oder zuschießen, läßt sich nicht feststellen. Sie geben aber den Hinweis, dass der Anstieg bei diesen Einnahmen durch besser Platzierrungen in der F1 erfolgt sind. AM/Stroll kostet F1 ca. 70 Mil. im Jahr, wenn man den Medien glauben darf. Die Einnahmen bei AML für Brand und motorsport waren 2022 nur 9,9M io. GBP. Egal, wie hoch der prozentuale Anteil dieses Segments bei Ferrari ist, die Differenz zu AML ist mit fast 470 Mil. € ( +50 Mil. Minus bei Stroll) gewaltig.

für AML:

https://www.astonmartin.com/-/media/corporate/...48d6b54aab84380ef3b3

revenue by category

profit before tax: 2022 1.178 Mil. € und 2021 waren 1.042 Mil. €, da sind 478 Mil.€ schon dicht an den 50%. Da dieses Segment wie ein eigenes Profitcenter funktioniert, kann man meiner Meinung nach keine overhead kosten dagegen stellen und ohne diese Einnahmen, würde das Ergebnis deutlich schlechter aussehen.

Zweitens, Revenue ist Revenue und nicht = Profit. Ob das bei Ferrari intern als Profit-Center geführt wird oder nicht, der Profit kann im Prinzip auch mal negativ sein, wenn Ferrari z.B. eine schlechte F1 Platzierung einfährt und ich erinnere nur daran wieviel F1 Teamchefs bei Ferrari schon gehen mussten in letzter Zeit.

Deshalb sind die 478m nur eine (maximale) Orientierungsgrösse, von der AML tatsächlich meilenweit entfernt ist. Die Annahme dass der Zahl keine overheads gegenüber zu stellen sind, kann man machen, aber es bleibt nur eine plausible Annahme und die echten Zahlen kennen wir leider nicht.

Dass AML da enormes Potenzial hat, aufzuholen, da gehe ich mit, keine Frage.

ansonsten Kritik für:

-7% Absatz beim DBX

- Nettoverschuldung trotz KE weiterhin gleichbleibend

- Fahrzeuggroßhandel in drei der vier Regionen rückläufig

- uvm.

Aber für uns eigentlich nichts Neues. Das meißte wurde in dem Forum bereits besprochen.

https://karenable.com/amlq32023/

Was allerdings sehr karen-"unable" ist, ist dass der Schreiber den turtle Vergleich so toll findet, dass er ihn schon zum dritten Mal macht, obwohl das Alonso aufgrund seiner hervorragenden Platzierungen schon längst über den Haufen geworfen hat. Ist wohl seine Art zu signalisieren, dass er mal dringend gebauchpinselt werden möchte von AML, durch 'ne Einladung oder so, weil er eine wichtige Person ist und eine Webseite hat.

Karen-"unable" ist auch, dass er immer wieder die Story von den Lagerbeständen bei den Händlern hochbringt. Lager haben in vielen Industrien grosse Vorteile und es muss sie sogar geben, um Werksferien, Modellwechsel oder Verfügbarkeiten auszugleichen. Vor genau einem Jahr als Bauteile für den DBX 707 fehlten, hat sich jedenfalls meines Wissens keiner über die Lager beschwert. Die menschenleere AI-Fabrik gibt es einfach noch (lange) nicht und der Nachweis, dass die AML Händler Fahrzeuge zwangs-aufgedrückt bekommen, fehlt und fehlt und fehlt...

Nebula: Totgeschwiegen, ist aber kein Thema oder grosses Risiko mehr nach meiner Ansicht. Die zurückgehaltenen Kundenanzahlungen hat AML von sich aus respektiert und abgearbeitet und weitere Nachfolgeprodukte mit Mittelmotor wird es nicht mehr geben per AML Entscheidung und damit entfallen weitere, neue Verpflichtungen. Den so erwarteten Erfolg vor Gericht hat AML allem Anschein nach eben nicht errungen. Wieder eine Fehleinschätzung von Stroll. Wo ist sein "Hut"?

Lagerhaltung: Teile Deine Ansicht im Prinzip, bin aber deutlich mehr praxis- und realitätsbezogen. Willst Du zum Beispiel den Händlern nicht einräumen oder verbieten, sich 10-20 extra DB11 auf Lager (ohne Kunde) vor zu bestellen, weil die Produktion auf DB12 umgestellt wird und AM ein individuelles Luxusprodukt ist?

Dein Punkt "bei Einführung des DBX aus Kapazitätsgründen die Produktion der GT/Sportscars halbiert wurde und die Lieferzeit dadurch bedingt auf ca. 12. Monate anstieg." Das hast du hier schon oft geschrieben, habe ich aber ehrlich gesagt leider nie verstanden. Beide Produktionsorte front engine und DBX liegen doch 140 Meilen, 2.5 Stunden auseinander. Du meinst weil wegen DBX die Nachfrage nach front engine sinken würde?

Die Gesamtnachfrage nach DBX ist gemessen an den Erwartungen eine Enttäuschung oder nicht weit davon entfernt. Bin aber sicher, es wird nachgeschoben.

Optionen

| Boardmail an "Daxjäger" |

Wertpapier: Aston Martin Lagonda Gl |

Im Frühjahr wird sich das wieder relativieren, dann füllen die neuen Vantage und DBX das Orderbuch.

Meine Meinung

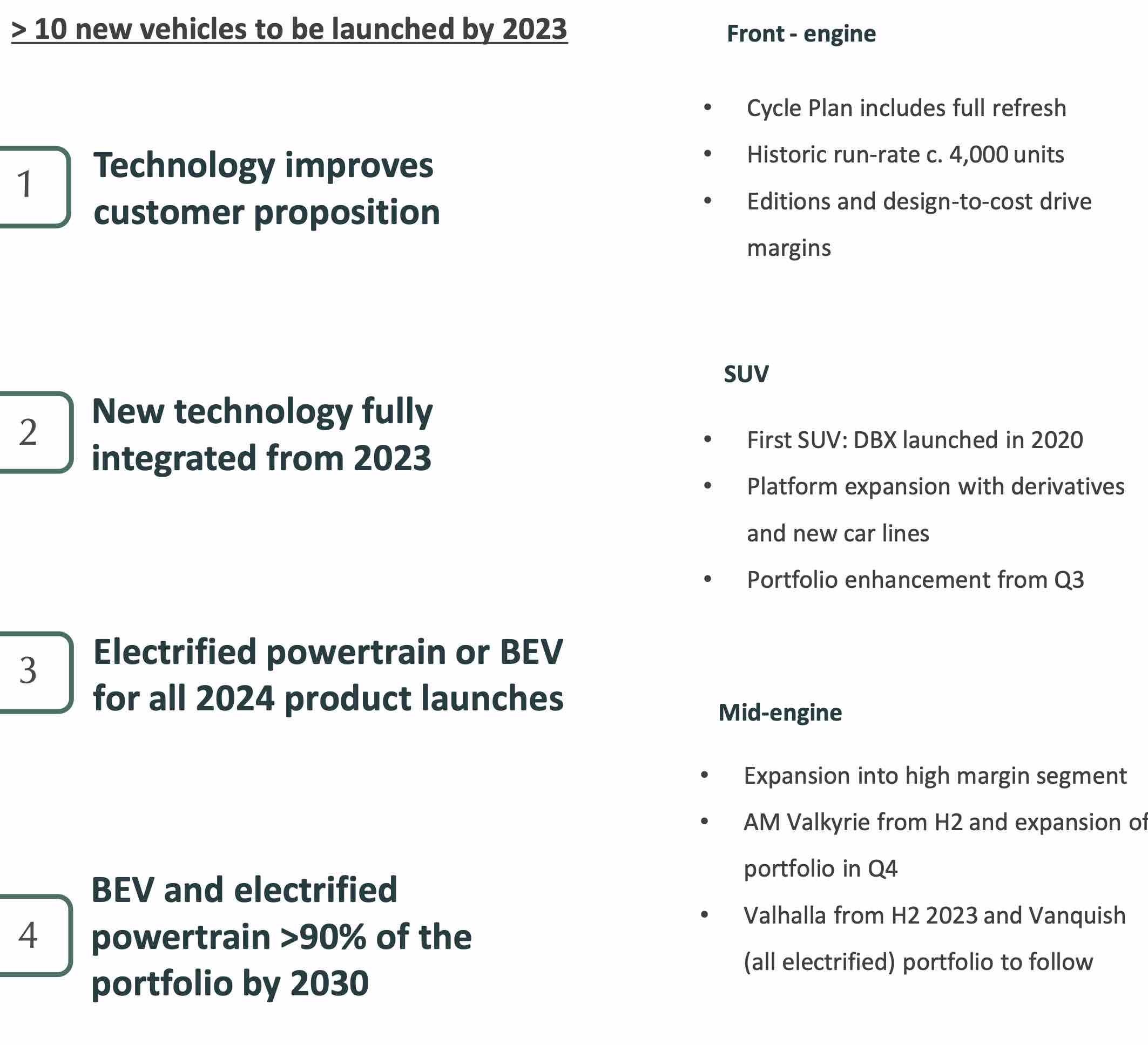

Lest Euch mal die 2020er Ankündigungen durch, was davon geklappt hat!

Angehängte Grafik:

bildschirmfoto_2023-11-06_um_10.jpg (verkleinert auf 23%)

bildschirmfoto_2023-11-06_um_10.jpg (verkleinert auf 23%)