Aston Martin (WKN A2QJD4)

BlackRock Investment Management (UK) Limited 0,97 -0,12 % 12. Januar 2023

AKO Capital LLP 1.04 0,19 % 12. Dezember 2022

Gesamt§3,29 %

https://www.lse.co.uk/...hareprice=AML&share=Aston-Martin-Lagonda

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: Aston Martin Lagonda Gl |

''2. Analysteneinschätzung: Geht es nach der langfristigen Meinung von Analysten, dann wird die Aston Martin Lagonda Global-Aktie die Einschätzung "Hold" erhalten. Insgesamt liegen folgende Bewertungen vor: 1 Buy, 3 Hold, 0 Sell. In Reports jüngeren Datums kommen die Analysten allerdings zu einer anderen Beurteilung - das durchschnittliche Rating für das Aston Martin Lagonda Global-Wertpapier vom letzten Monat ist "Buy" (1 Buy, 0 Hold, 0 Sell). Schließlich ist auch das Kursziel der Analysten für die Bewertung der Aktie insgesamt interessant. Dieses wird bei 560 GBP angesiedelt. Damit würde die Aktie künftig eine Performance von 198,35 Prozent erzielen, da sie derzeit 187,7 GBP kostet. Diese Entwicklung führt zur Einstufung "Buy". Für die gesamte Analysteneinschätzung vergeben wir als Redaktion insgesamt das Rating "Buy".''

bin sehr gespannt ob das klappt, dann springt für mich ein alter Aston Martin dabei raus :)

Jetzt konsolidieren und neuen Schwung aufnehmen.

Passt.

VG

Ich befürchte aber auch Gewinnmitnehmler unterhalb der Berührung der 190.

Bleibt spannend

VG

Allerdings betrachte ich derzeit ausschließlich die Zeit nach der KE.

Bahnt sich da etwas an?

Ich denke das wird noch ein paar Tage so bleiben.

"...Order book has never been stronger.."

Stroll hat mal wieder einiges rausgehauen. So wie es aussieht kommt Bewegung in die Sache und die (strategischen) Weichenstellungen zeichnen sich nun ab.

Es erscheint mir plausibel, dass Mercedes weitgehend raus ist. Habe noch einmal die Ankündigung der KE durch gelesen. Dort steht:

Die Mercedes-Benz AG, die zum Datum dieser Ankündigung etwa 11,7 % des ausgegebenen Aktienkapitals des Unternehmens besitzt und die nach der vorgeschlagenen Platzierung voraussichtlich etwa 9,7 % besitzen wird, hat unwiderruflich zugestimmt: (a) dafür zu stimmen die Kapitalerhöhung bei der Hauptversammlung; und (b) seinen Anspruch auf Aktien, die im Rahmen der Bezugsrechtsemission für eine Gesamtkapitalinvestition von ausgegeben werden sollen, vollständig ausüben£56,1 Millionen.

Meine These: Mercedes hat das seinerzeitige Angebot von Geely favorisiert. Nach dem dies nicht mehrheitsfähig war mussten sie in den sauren Apfel beißen und mitziehen. Als Revanche hat Mercedes seine Bezugsrechte offensichtlich an Geely abgegeben. Nur so konnte sich Geely einen solch hohen Anteil sichern. Sicherlich sehr zum Ärger von Stroll. Er sah sich nun im Zugzwang und befürchtete den Verlust der Unabhängigkeit. Deshalb hat er als Abwehrmaßnahme über die Börse im letzten Jahr massiv aufgestockt.

Insofern dürfte es nun auf Lucid Motors als neuen strategischen Partner hinauslaufen mit den Saudis im Hintergrund. Ich hoffe im Rahmen der Präsentation am 01.03. gibt es nähere Details dazu.

Das alles sind aus meiner Sicht keine bad news. Dennoch bleibe ich nach dem "wir sind auf ewig durchfinanziert..." vorsichtig. Sicherlich kann Stroll jedoch 10 Tage vor den Zahlen nicht solch ein Interview geben und es wird am 1. März Grütze präsentiert. Nach 100% Anstieg erst recht nicht (der Markt hat immer recht).

Meinungen dazu?

@Flemm: Was sagt denn Sky in dem von dir besagten anderen Forum zu den neuen Entwicklungen?

VG

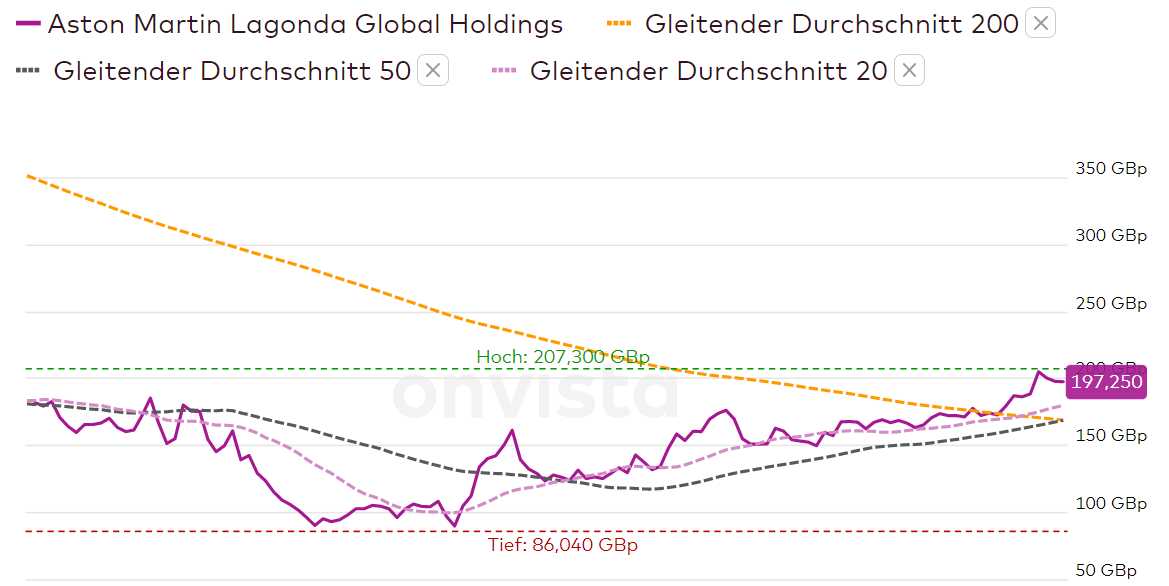

Ein fast perfekter Crossover. Außerdem hat der Kurs das aufsteigende Dreieck, von dem kürzlich geschrieben habe nach OBEN verlassen. Positiv!

Angehängte Grafik:

aml_202303.png (verkleinert auf 43%)

aml_202303.png (verkleinert auf 43%)

https://www.motorsport-total.com/formel-1/news/...in-bahrain-23022318

Sollte AM dieses in den nächsten Rennen auch nur annähernd bestätigen, sorgt das für volle Auftragsbücher.

Obwohl, die sind bereits gut gefüllt, was fehlt ist die Produktion!

https://www.undervalued-shares.com/reports/...off-to-the-races/aff/9/

Zahlen sehen gut aus, mE etwas besser als vielleicht erwartet. AML hat im 4. Quartal fast 2.400 Auslieferungen geschafft und die Delle in Q2 und Q3 etwas aufgeholt.

Keine Hiobsbotschaften, positiv dass das Orderbuch für GT und Sportcars für 2023 zu 80 Prozent voll ist. Der durchschnittliche Verkaufspreis ist gestiegen.

Belastend sind die Entwicklungkosten für neue Fahrzeuge und Zinsen für Verschuldung, aber das ist erwartbar, bekannt und wird sich mit dem Start der neuen Fahrzeuge mE auszahlen.

NmM: Nix Neues weis man nicht....