Arques 2006, wieder ein erfolgreiches Jahr

nicht ausgeschlossen ..."

So langsam gebe ich es auf ...

Ein letztes Mal: Das ausgewiesene KGV von Arques ist nicht

zu vergleichen mit dem "normalen" KGV anderer Firmen !

Hättest Du mein Post #743 gelesen wäre Dir das hier nicht

entgangen:

" ... Auf der einen Seite weist man den Umsatz der

Beteiligungen aus (1,5 Mrd. in 2007 und 2,0

Mrd. für 2008e) und auf der anderen Seite

weist man nicht deren o p e r a t i v e n

Gewinn dazu aus, den die Gesellschaften tat-

sächlich erwirtschaften, sondern den Konzern-

gewinn, der nur zu 15% (!) von den operativen

Gesellschaften kommt und zu 85% (!) aus den

"Bilanztricks". ..."

Das KGV von Arques sieht aufgrund der "bilanziellen Besonder-

heiten" so niedrig aus. Wenn ich nur den e c h t e n Gewinn

der Beteiligungen nehme liegt das KGV bei >30. Das ist doch

das, was ich hier die ganze Zeit klarmachen will: Der Schein

trügt !

g e n a u drin ? Es geht nicht um das KGV oder den ausgewiesenen

Gewinn, sondern um die E x i t s !

"... Das sind Auswirkungen der erfolgreichen Exits ...

Arques hat mit dem Börsengang der SKW Metallurgie und

teutonia bewiesen, dass man die Restrukturierungen

wie kaum eine andere Beteiligungsgesellschaft inner-

halb kürzester Zeit erfolgreich durchführt.

Ausschließlich damit hat das Geschäftsmodell seine

Legitimation nun endlich bewiesen ! ..."

Ich war damals so positiv, weil Arques erstmals E x i t s vollzogen

hatte. Und wenn Du mein Post #743 gelesen hättest, dann habe auch dort

auch w i e d e r erwähnt, dass

"... die Exits ja der wesentliche Bestandteil des

zukünftigen Wachstums sein müssen ..."

Ich bin und bleibe der Meinung, dass Arques nur dann überhaupt eine Da-

seinsberechtigung hat, wenn man beweist, dass man defizitäre Unternehmen

in relativ kurzer Zeit und unter Einsatz von verhältnismässig geringen

Mitteln profitabel umstrukturieren und veräussern kann. Das ist Fakt !

Nur wird hier andauernd mit dem KGV argumentiert und daraus eine klare

Unterbewertung abgeleitet - und das ist schlichtweg f a l s c h weil es

nicht die Wahrheit ist. Arques hat es bis heute versäumt, die genauen Er-

träge aus den Exits offenzulegen (Kaufpreis + Restrukturierungskosten

müssen vom Verkaufserlös abgezogen werden !).

Arques pusht noch immer mit dem Gesamtumsatz aller Beteiligungen und

"schönt" seine Gewinne durch Bargain Purchase um +700%. D a s halte

ich für unseriös. Die Exits werden bis heute nicht klar dargestellt, daher

zweifle ich heute wieder sehr an dem "Turnaround-Spezialisten" Arques.

I h r hingegen argumentiert nur mit dem KGv und kein Mensch beleuchtet

das Thema Exits - darauf bezieht sich meine Haupt-Kritik.

Oh Mann, es gibt einfach Menschen, die traden rein auf dem Papier und haben keinerlei Ahnung von Aktien und Börse --> DAZU zählt ich den User "Fundamental"

@ALL: Jetzt ist die Zeit den Investierens in Arques, denn nicht umsonst ist der Wert auf nahezu ALLEN Kauflisten der europäischen Grossbanken, siehe:

SES Research - ARQUES Industries kaufen

11:58 27.07.07

Hamburg (aktiencheck.de AG) - Der Analyst von SES Research, Marc Osigus, bewertet die ARQUES Industries-Aktie (ISIN DE0005156004/ WKN 515600) weiterhin mit dem Rating "kaufen".

ARQUES habe am 25. Juli die Akquisition der operativen Einheiten von Actebis in Deutschland, Österreich, Frankreich und den Niederlanden sowie des durch das Unternehmen genutzten wesentlichen Immobilienbestandes bekannt gegeben. Mit einem Umsatz in 2006 in Höhe von EUR 2,5 Mrd. sei Actebis der drittgrößte IT-Distributor (IT, mobile Endgeräte, Consumer Electronic) in Zentraleuropa. Der Verkäufer sei die Otto-Gruppe, die die strategische Entscheidung getroffen habe, sich aus dem Großhandel zurückzuziehen.

ARQUES zahle einen Kaufpreis von EUR 110 Mio., der jeweils zur Hälfte aus der eigenen Liquidität und zur Hälfte durch Fremdkapital finanziert werde. Nach der schnellen Rückzahlung der Zwischenfinanzierung der Immobilien (Sale-and-Lease-Back) werde ein Eigenkapitalanteil von EUR 20 Mio. sowie eine Fremdkapitalkomponente von EUR 25 Mio. verbleiben.

Trotz des gezahlten Kaufpreises und trotz der operativen Profitabilität von Actebis (EBITDA-Marge 2006 1,3%) handle es sich um einen "ARQUES-Deal". Der Kaufpreis reflektiere lediglich den Eigenkapitalwert des gekauften Unternehmens und liege unterhalb des Substanzwertes. Somit sollte ein "Bargain Purchase" in der Größenordnung von ca. EUR 20 Mio. anfallen.

Viel wichtiger als diese Tatsache sei die evident wertsteigernde Natur der Akquisition. Bei einem in 2007 erwarteten Cashflow-Return auf den Akquisitionspreis von ca. 30% sollte das Unternehmen in der Lage sein, bei einem erwarteten Verkauf innerhalb von zwölf Monaten einen erheblichen Mehrwert zu generieren. Unterstützt werde diese Argumentation durch den Vergleich mit Peer-Group-Unternehmen wie Data Tech und Ingram Micro, die trotz einer vermeintlich geringeren Kapitaleffizienz mit einem Umsatzmultiplikator von 0,10 bewertet würden. Das Übertragen auf Actebis habe auf Basis des Geschäftsjahres 2007 einen Unternehmenswert von EUR 280 Mio. bedeutet.

Inklusive Actebis habe ARQUES in 2007 bereits elf Unternehmen mit einem annualisierten Umsatz von ca. EUR 3 Mrd. erworben. Zudem hätten im aktuellen Geschäftsjahr die Unternehmen Teutonia, Salto Paper und SKW den Konsolidierungskreis verlassen. Im weiteren Jahresverlauf erwarte SES den Exit von SKS Stakusit.

Während sich im Umsatz des Jahres 2007 die Konsolidierung von Actebis ab ca. Oktober positiv bemerkbar machen sollte (EUR 625 Mio.), würden die genannten Exits den Erlös um geschätzte EUR 214 Mio. reduzieren. Die Veränderung der Ergebniserwartung des aktuellen Geschäftsjahres reflektiere den früher als erwarteten vollständigen Verkauf der verbleibenden SKW-Anteile.

Im Geschäftsjahr 2008 hingegen sollten sich sowohl die teilweise Konsolidierung von Actebis als auch der erwartete Exit in Umsatz und Ergebnis spürbar bemerkbar machen.

Der Newsflow sollte positiv bleiben: Sowohl die für das zweite Halbjahr erwarteten Akquisitionen von Turnaround-Unternehmen als auch die erwarteten Exits würden die Fähigkeit des Unternehmens zeigen, durch Kauf, Restrukturierung und Verkauf von strauchelnden Unternehmen einen nachhaltigen, substanziellen Free-Cashflow zu generieren.

Das neue Kursziel von EUR 45 (alt: EUR 31,50) reflektiere lediglich den Wert des Immobilienbestandes (EUR 150 Mio.), den erwarteten Liquiditätsbestand zum Jahresende (mehr als EUR 200 Mio.) sowie den geschätzten Wert der aktuellen Beteiligungsunternehmen.

Die Analysten von SES Research stufen die ARQUES Industries-Aktie unverändert mit dem Rating "kaufen" ein. (Analyse vom 27.07.2007) (27.07.2007/ac/a/nw)

Quelle: aktiencheck.de

VISCARDI Securities - ARQUES Industries "buy"

09:53 26.07.07

München (aktiencheck.de AG) - Peter-Thilo Hasler, Analyst der VISCARDI Securities, stuft die Aktie von ARQUES Industries (ISIN DE0005156004/ WKN 515600) weiterhin mit "buy" ein.

Die Übernahme von Actebis stelle die größte Einzeltransaktion in der Geschichte von ARQUES dar: Mit 1.300 Mitarbeitern habe der IT-Großhändler Actebis im vergangenen Jahr einen Umsatz von 2,5 Mrd. Euro erwirtschaftet, das EBITDA habe bei rund 32 Mio. Euro gelegen (Umsatzrendite 1,3%).

Der Kaufpreis von 110 Mio. Euro werde sich durch den Verkauf nicht betriebsnotwendiger Grundstücke sowie durch Factoring auf etwa 45 Mio. Euro mehr als halbieren. Finanziert werde er zu 20 Mio. Euro via Eigenkapital und zu 25 Mio. Euro via Fremdkapital. Netto lägen die EV/EBITDA- bzw. EV/Umsatz-Multiplikatoren damit bei 1,4x bzw. bei 0,02x und damit deutlich unter denen vergleichbarer börsennotierter IT-Distributoren wie Ingram Micro oder Tech Data.

Die Übernahme von Actebis sowie der Ausstieg aus SKW hätten signifikante Auswirkungen auf die Umsatz- und Ergebnisprognosen der Analysten der VISCARDI Securities: Für das laufende Jahr würden sie beim Umsatz anstelle von 1,4 Mrd. Euro nunmehr mit 2,0 Mrd. Euro und beim EBIT statt 108 Mio. Euro mit 147 Mio. Euro rechnen. Für 2008 würden sie ihre Prognosen beim Umsatz von 1,6 Mrd. Euro auf 4,2 Mrd. Euro und beim EBIT von 119 Mio. Euro auf 154 Mio. Euro anheben.

Die jüngsten Käufe und Verkäufe würden dokumentieren, dass sich ARQUES unverändert auf einem steilen Wachstumspfad befinde. Von den für 2007 angekündigten 18 Übernahmen seien bereits elf durchgeführt worden, das annualisierte Umsatzvolumen der übernommenen Gesellschaften belaufe sich auf über 3,6 Mrd. Euro und liege damit deutlich über den eigenen Zielvorgaben, die für das Gesamtjahr ein zu akquirierendes Umsatzvolumen von 1,1 Mrd. Euro vorgesehen hätten.

Man erwarte weitere Exits. Für das laufende Jahr rechne man mit mindestens zwei Trade Sales oder IPOs. Favoriten hierfür seien SKS Stakusit und JaKe.

Überzeugend sei die aktuelle Cash Conversion-Rate von ARQUES. Man rechne für dieses Jahr mit Cash Earnings in Höhe von 188 Mio. Euro bzw. 7,10 Euro je Aktie. Damit würden der Gesellschaft knapp 86% der Ergebniserwartungen der Analysten der VISCARDI Securities in Form von liquiden Mitteln zufließen.

Die Analysten der VISCARDI Securities bestätigen ihr "buy"-Rating für die ARQUES-Aktie. Ihr Kursziel, das sie aus einem eigen entwickelten Discounted Added Value-Modell abgeleitet hätten, würden sie von 35,00 Euro auf 52,00 Euro je Aktie erhöhen. (Analyse vom 26.07.2007) (26.07.2007/ac/a/nw)

Marktsituation geschuldet.

Viele Fonds brauchen zur Zeit Geld, da liegt ess nahe als erstes die Aktien zu schlachten, die eine entsprechende Kursperformance aufgewiesen haben,

Z.B. Arques, Kloeckner + Co. Deutsche Börse etc. etc.

Ich bin da ganz locker..

Wenigstens das hast Du richtig erkannt:

I c h habe "keinerlei Ahnung von Aktien und Börse" ! Das

ich in der "Diskussion" mit Dir jetzt auchh feststellen

müssen ...

P.S.:

Dann kläre für mich Ahnungslosen doch mal bitte meine

Fragen aus Post #749 - dafür ist ja ein Forum wie dieses

da. Vielen Dank !

darüber diskutieren kann, echt schade,dass die dumme pushpostings von Werner für einige interessanter erscheinen....aber c'est la vie!

das model von arques ist bekannt, bewährt und erfolgreich. Punkte. hier gibt es keine anzeichen die gegen arques sprechen.

natürlich kann man immer behaupten das es morgen regenen wird und diese weisheit wird sich immer früher oder später erfüllen. die zahlen von arques stimmen die story ebenfalls.

mache sich doch jeder selber ein bild. das kann er auch gerne hier kommunizieren aber bitte verarscht die anderen und euch selber nicht.

für mich ist arques heute mehr als gestern ein klarer KAUF

´s die morgen wieder zu 25-25,50€ gibt, werde ich mir

wahrscheinlich wieder 1-2k Stück gönnen ;)

Optionen

| Boardmail an "Canon" |

Wertpapier: Gigaset AG |

Ich stelle immer größere Probleme mit meinem körperlichen Zustang fest: Heute morgen musste ich merken, dass ich zu doof bin Deine Postings zu verstehen (bisher konnte mir kein Arzt helfen, Deine geheimen Mittel teilst Du mir ja leider nicht mit), jetzt muss ich auch noch feststellen, dass ich nicht sehen kann.

Ariva macht mich fertig.

Optionen

| Boardmail an "Jorgos" |

Wertpapier: Gigaset AG |

haben, Juhuuuu, 1,1k zu 25,40 und noch ein paar kleine

zw. 25,20-25,54€... ach ja, manchmal ist Börse echt toll....

Optionen

| Boardmail an "Canon" |

Wertpapier: Gigaset AG |

Analyst Datum Kursziel** Empf. Infos

HSBC 13.08.2007 36 BUY *

SES Research 27.07.2007 45 BUY *

Viscardi 26.07.2007 52 BUY

Deutsche Bank 25.07.2007 46 BUY *

WestLB 17.07.2007 37 BUY *

Der Aktionär 10.07.2007 43 - *

WestLB 28.06.2007 36 BUY *

Deutsche Bank 18.06.2007 38 BUY *

HSBC 12.06.2007 30 BUY *

Der Aktionär 05.06.2007 30 - *

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gigaset AG |

Angehängte Grafik:

2007-08-19_194006.png (verkleinert auf 49%)

2007-08-19_194006.png (verkleinert auf 49%)

Actebis könnte mit Tiscon verschmolzen werden. Actebis schreibt ebenso, wie Tiscon operative Gewinne.

Für einen restrukturierten Automobilzulieferer gibt es jederzeit Käufer am Markt.

Auch die am 27.6. übernommene Firma Rohe, die sowohl die gesamte technische Ausrüstung als auch die Wartung von Tankstellen übernimmt, will mit Blick auf Osteuropa, Südosteuropa und ehem. GUS-Staaten noch erheblich wachsen.

Arques hat bisher bewiesen, daß sie Firmen mit ihrer eigenen Task Force in der Hälfte der Zeit sanieren bzw. restrukturieren können, als KKR oder andere Private Equity Firmen.

Nochmals zum Bargain Purchase, dem Unterschiedsbetrag von Buchwert und Kaufpreis.

Nach IFRS-Bilanzierungsstandard ist Arques verpflichtet diesen als operativen Gewinn zu verbuchen. Ein Unternehmen, der Old Economy das seit Jahren Geld verbrennt, wird zum Nettosubstanzwert keinen Käufer finden. Der Verkäufer muß dem Käufer einen erheblichen Preisnachlass gewähren, damit er die laufenden Verluste, sowie die Restrukturierungskosten im Rahmen der Restrukturierungs- und Sanierungsphase decken kann. In dieser Phase muß Arques keine eigenen finanziellen Mittel zuführen. Sollte die Restrukturierung weniger kosten, als der Unterschiedsbertag umfaßt, so verbleibt die Differenz als echter Zugewinn bzw. Sanierungserfolg. Je schneller und erfolgreicher die Sanierung verläuft, bestes Beispiel SKW Metallurgie, desto größer ist der "freie" Erfolgsbeitrag für den Konzern. Während der Restrukturierung stellt Arques der erworbenen Firma die entstehenden Kosten durch die eigene Sanierungstruppe "Task Force" natürlich in Rechnung.

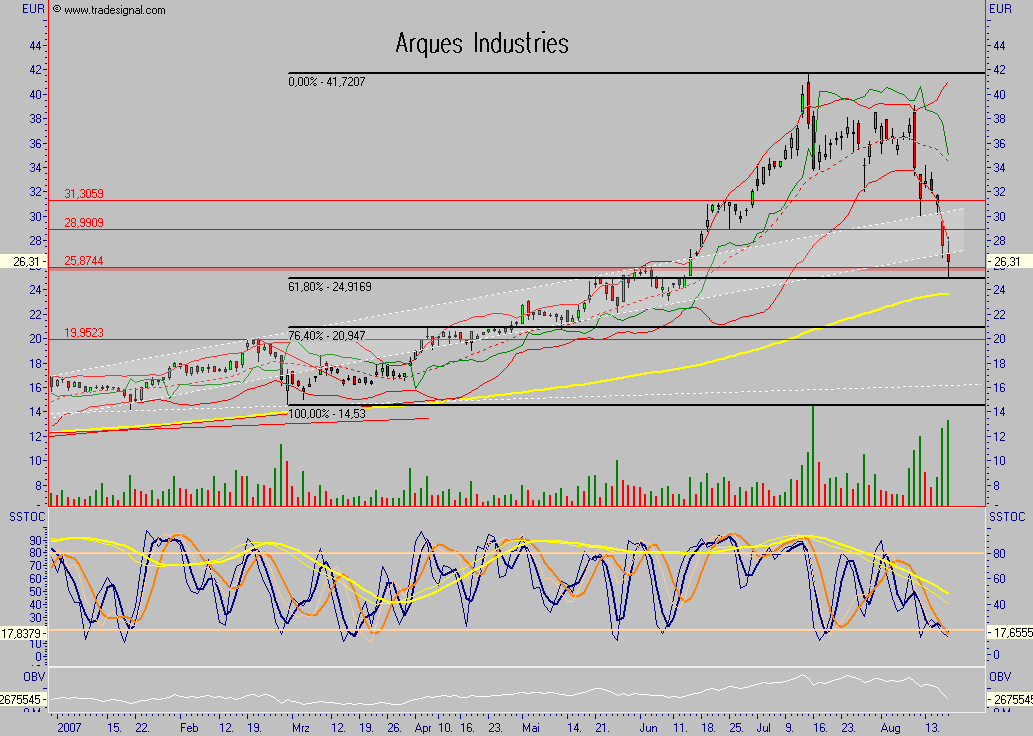

ARQUES - Chance auf Stabilisierung im Bereich von ...

Arques Industries (Nachrichten/Aktienkurs) - WKN: 515600 - ISIN: DE00051560

Börse: Xetra in Euro / Kursstand: 27,75 Euro

Kursverlauf vom 14.05.2004 bis 20.08.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Woche)

Rückblick: Die ARQUES INDUSTRIE - Aktie startete im August 2004 zu einer langfristigen Aufwärtsbewegung, welche den Wert bis Mitte Juli 2007 auf 41,77 Euro führte. Danach konsolidierte sie zunächst seitwärts. In den letzten beiden Wochen kam aber deutlich Abwärtsmomentum auf. Dabei näherte sich die Aktie deutlich dem zentralen Unterstützungsbereich um 22,33 Euro an.

Charttechnischer Ausblick: Die ARQUES INDUSTRIE - Aktie hat im Bereich um 22,33 Euro die Chance auf eine Bodenbild. Ob sie diese allerdings nutzen kann und anschließend eine Rallye bis 41,77 Euro startet, ist noch sehr fraglich. Fällt sie unter 22,33 Euro mit einer bärischen Kerze und einem Wochenschlusskurs ab, dann wären Abgaben bis ca. 18,00 oder sogar 14,80 Euro zu erwarten.

Angehängte Grafik:

coruscant3000.gif (verkleinert auf 78%)

coruscant3000.gif (verkleinert auf 78%)

ich denke eher das die grossen investoren kasse machen werden wenn es weiter bergab geht

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gigaset AG |

Deshalb wird man auch bei S + M-Dax in Kürze wieder eine deutliche Erholung sehen!!

Und Arques wird man nach den Quartalszahlen wieder bei Kursen um mindest. 32€ sehen!!!

Die Empfehlung "Buy" hat nach wie vor seine Berechtigung!

Das Kursziel 12/2007 sehe ich bei 44€!