Angies Homeservice - Das My-Hammer der USA

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

weil Aktionäre dann oftmals solche eingebuchten Aktien rasch wieder verkaufen,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

die Anzahl der Service Anfragen und aktiven Service Professionals ist halt auch weiter deutlich rückläufig,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

glaubt man nicht mehr an den Turnaround ?

diesen Schritt mache ich doch nicht wenn ich glaube dass sich die Angi Aktie zukünftig gut entwickelt,

Angi passt eigentlich zu IAC viel besser als eine Dotdash oder MGM Resorts,

IAC besitzt ja auch care.com

und ich hatte mir erhofft das man mit Care.com und Anig Synergien findet,

aktueller Artikel:

https://www.high-tech-investing.de/post/iac-aktie-2025

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

oder ob man diese grundsätzlich vorhandene Burggraben Stellung behalten kann die kommenden Jahre,

im Q2 lag das Minus nur bei 10%

auch die Analysten senken nun die Kursziele deutlich,

https://quantisnow.com/insight/...ubs-with-a-new-price-target-4069211

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

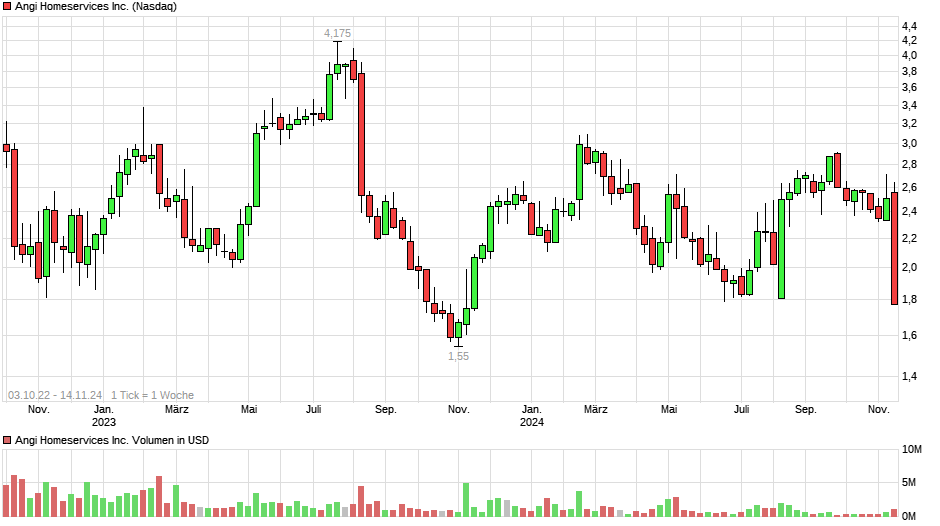

Wenn die nicht halten, sind die 1,55 des ATL wohl fällig angelaufen zu werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Angi Inc |

Angehängte Grafik:

chart_free_angihomeservicesinc.png (verkleinert auf 54%)

chart_free_angihomeservicesinc.png (verkleinert auf 54%)

1. hat IAC eine mögliche Auskehrung seiner 85% der Angi Aktien an die IAC Aktionäre angekündigt,

das wird aber frühestens in ein paar Monaten also irgenwann in 2025 passieren,

wenn plötzlich 85% der Angi Aktien bei Leuten im Depot landen, die diese Papiere gar nicht unbedingt wollen,

kann ich mir schon vorstellen, dass es direkt nach dieser Auskehrung nochmals richtig Druck auf die Aktie geben könnte,

ist wie gesagt halt schon Krass wenn plötzlich durch die Einbuchung 85% der Angi Aktien in Depots liegen die diese Aktie gar nicht gekauft haben,

finde es auch unglücklich, dass man die Auskehrung jetzt mal nur vage ohne Zeitplan angekündigt hat,

hätte man doch erstmal intern prüfen, entscheiden, und dann das ganze gleich samt Zeitplan veröffentlichen können, so ergibt das nur maximale Unsicherheit für den Markt,

2. wird der Umsatz von Angi nun auch im Q1/2025 auf grund zweier Faktoren,

nochmals um 15-16% sinken,

Wachstum erwartet man nun erst ab 2026, ( auch das hatte die Börse so nicht wirklich erwartet)

Angi schrumpft sich sozusagen weiter und weiter gesund,

positiv sicherlich dass trotz deutlichen Umsatzrückgang das Ebitda in 2025 auf dem Niveau von 2024 bleiben soll,

aber klar, die Aussichten für 2025 mit stagnierendem Ebitda und sinkendem Umsatz sind erstmal nicht gerade berauschend,

könnten nochmals richtig zähe 6-12 Monate für die Aktie werden,

( falls dann tatsächlich der nachhaltige Umsatzwachstums und Gewinnturnaround ab 2026 kommt )

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

da geht dann auch etwas vertrauen verloren,

auf Sicht der kommenden 6-12 Monate ist mit der Aktie wohl kein Blumentopf zu gewinnen,

interessant könnte die Aktie wieder gegen ende 2025 werden, falls man dann ab Q1/2026 das erste mal wieder wächst,

und dazwischen irgendwann in 2025 könnte ja auch noch das Spin Off von IAC bevorstehen,

( was den Aktienkurs auch nochmals temporär deutlich belasten könnte )

die neue Pentix Aktie ist seitdem in einem Rutsch von 4,50 auf 2,80 gefallen,

von Q1 2024 auf Q2 und von Q2 auf Q3 gab es nun aber jeweils deutliche Umsatzrückgänge,

während in 2023 der Umsatz von Q1 - Q3 fast konstant blieb,

das Ebita im Q3 2024 lag sogar leicht unter dem Ebitda des Vorjahres,

je genauer ich mir die Zahlen ansehen desto mehr Fragen tauchen auf,

Joey Levin feierte im ersten Halbjahr ja mehrmals die ach so starke Entwicklung von Angi in Europa ab,

und nun plötzlich wächst der Umsatz in Q3 nur noch um 9% und das Ebitda ist im Q3 sogar leicht rückläufig,

ganz ehrlich kann man denen noch vertrauen.............

klar das Angi Geschäft ist auch Saisonal,

aber ich bin gespannt ob man im Q1 2025 überhaupt noch den Umsatz von Q1 2024 erreicht

oder ob es dann auch im Internationlen Geschäft ein Umsatzminus gibt, ( was zu befürchten ist nach den Rückgängen ab Q2 2024 )

Umsätze nach Quartal von Q1/ 2023 - Q3/2024

29,9

29,2

29,3

27,4

35,4

33,2

31,8

https://www.nasdaq.com/market-activity/stocks/angi/insider-activity

kann das jemand sagen, waren das echte Insider Käufe oder igend welche Vergütungen ?

denn die runde Summe von genau 250.000 macht etwas stutzig,

machen scheinbar 300 Mio. Umsatz und wachsen aber mit 30%

muss man schon darauf achten, dass Angi ob der ganzen Restrukturierungsjahre und Management Fehler nicht irgendwann mal überholt wird,

2 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve, WissensTrader