Amani Gold (ehemals Burey Gold)

Seite 66 von 231 Neuester Beitrag: 25.04.21 03:23 | ||||

| Eröffnet am: | 12.07.11 17:58 | von: tomsch | Anzahl Beiträge: | 6.774 |

| Neuester Beitrag: | 25.04.21 03:23 | von: Kathrincbina | Leser gesamt: | 1.558.340 |

| Forum: | Hot-Stocks | Leser heute: | 641 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 63 | 64 | 65 | | 67 | 68 | 69 | ... 231 > | ||||

Hoffen wir mal, dass wir die kommenden zwei Tage ohne weitere größere Schäden überstehen.

Ab Mittwoch wird dann wieder neu gemischt.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Der Kursverlust ist zwar schmerzhaft, andererseits sind in Australien 4,5 Mio. Stück gehandelt worden, beim aktuellen Kurs betrug der Umsatz damit gerade mal 165.000AUD. Also kein Grund für Unruhe.

Vor allem, da die Nachbohrungen an den besten Stellen von Kebigada durchgeführt werden, um diese zu bestätigen. Meines Erachtens können bei der Homogenität des Goldfeldes erst einmal von gleichbleibend guten Ergebnissen ausgehen.

In diesem Sinne einen schönen Wonnemonat!

Die Behauptung Kursgewinne oder Resourcenwert Erhöhung würde die Dilution vermindern ist einfach Nonsens. Wer das behauptet hat ein lückenhaftes Wissen oder er hat andere Absichten bzw nährt Zweifel an seiner Glaubwürdigkeit.

Um das Unternehmen von seiner äussert kritischen Finanzlage zu befreien, wird Optionslösung notwendig oder ein Verkauf.

Bei der Optionslösung kämen zu den 1257 Mio shares nochmal 434 Mio shares dazu auf dann 1691 Mio shares als neuer Teiler für Resoucenwert und Gewinne, und vermindert so den Wert pro share. Ein Verlust wird nicht berührt und ist beschränt auf den gezahlte Preis pro share.

Unbenommen bleibt dein Verdienst für die Berechnung der Bohrlöcher.

Ansonsten ist dein Antwort Posting unwürdig.

Wir sind hier aber in Strategie Überlegungen. Als CEO von Randgold würde ich u.a. Überlegungen anstellen, wie ich möglichst günstig an das Wild vor meiner Haustür komme. Scheitert die Optionslösung steigen die Chancen. Ich müsste KE loswerden und die 1257Mio shares. Der restliche Direktoren Board sind alle non executive Direktors.

Und K.E. Und den Shah, die 59 u. 60 Jahre alt sind, würde ich rauskaufen mit ihren 24,250 bzw 14,600 Mio shares. Wegen Gold wurde schon gemordet.her

Speculation? Wie Valderolo denkt? Möglich, wir sind halt in einem Zockerpapier. Gedacht wird Strategie sicher. Ob realisierbar, Fragezeichen.

Ich habe leider schon Pferde vor der Apotheke k****n sehen....wäte bitter, wenn man so kurz vorher rausgekegelt werden würde...but time will tell ;-)....

Ich habe bei einer ähnlichen Entwicklung auch schon geschmissen und das war gut so. Bei einer ähnlichen Aktienentwicklung habe ich auch geschmissen und das war wahrlich schlecht. Also habe ich mich entschlossen, brav meine Amanis zu halten, zocken mit hohem Risiko halt. Et kütt wie et kütt :)

In diesem Sinne ein WO-ähnliches "offizielle Ressourcenschätzungen abwarten", Spekutatius gibt es das ganze Jahr über genug.

Und ich wette, das geht gut! 4 Moz, Basta! ;)

Optionen

| Boardmail an "FrauPapst" |

Wertpapier: Amani Gold Ltd |

Micheloo hatte ich bis vor seinem heutigen Post eher mit diesem merkwürdigen Felix bei W:O gleichgesetzt.

Ich gebe ohne jeden Groll zu, da habe ich mich wohl getäuscht.

Aber wie gesagt, wir diskutieren hier, das ist der Sinn dieser Plattform und jeder kann eine anderer Meinung haben, bzw. seine eigene Sicht der Dinge.

Wenn es uns gemeinsam gelingt, die Essenz daraus zusammen zu tragen, unterscheiden wir uns nicht nur von anderen Foren, sondern sind auch in der Lage, eine eigene Stärke zu entwickeln, die den Horizont für alle erweitern kann.

Um eines möchte ich dich, Micheloo deshalb bitten, denke noch einmal in Ruhe darüber nach, ob es wirklich nötig ist, deine Meinung - die sicherlich eine völlig andere sein kann - , bevor du jemandem unterstelltst, er würde hier mit Absicht jemanden für blöd verkaufen wollen, ein wenig weniger aggresiv darzustellen.

Deine Wortwahl -"für wie doff haltet ihr die Leser hier..." -hat unbestreitbar eine aggresive Tendenz. Das aber, ist genau ist aber der erklärte Feind jeder Diskussion und damit beißt sich die Katze in den Schwanz.

Cui bono, wie ConDino es formuliert hatte.

Ja, das Gelbe hat schon so machen Charakter verdorben, sagt man.

Ich allerdings glaube, das Gelbe ist in solchen Fällen lediglich auf einen besonders fruchtbaren Boden gefallen.

Im Falle von Randgold und Eckhof glaube ich nicht an diese Theorie.

Ich glaube, im Falle von Moto wäre es Rangold wesentlich leichter gefallen, ein solches Szenario ablaufen zu lassen, wie es Micheloo als Möglichkeit darstellt.

Eckhof war damals, nach dem Disaster von De Beira, in allen Belangen deutlich schwächer als heute.

Das wäre damals doch die ideale Chance von Randgold gewesen.

Es ist, wie wir wissen, völlig anders gekommen.

Man muss also nicht den Teufel an die Wand malen, wenn man im Gegensatz dazu gleichzeitig eine gewaltige Menge von Informationen hat, die in eine völlig andere Richtung deuten.

Ja, die Welt ist schlecht, da hat Fire völlig Recht!

Aber, selber zu versuchen, anhand von harten Fakten rationelle Lösungsmuster für Problemstellungen zu entwickeln, kann echt krass sein.

Die Ansicht von Micheloo:

"Der Reibach ist doch klar: die Resource, die sicher positiv sein wird.",

kann, so meine bescheidene Einschätzung schon deshalb nicht zutreffen, weil, wenn die Ressource "positiv" ist - also wirklich gut ausfällt - die erfolgreiche Zeichnung der 434 Millionen Optionen nicht mehr diskutiert werden muss.

In diesem Fall, gibt es zwar einen fetten Reibach, aber nur für die Aktionäre von Amani und für niemanden sonst.

Ich könnte sicher noch lange weiter argumentieren, will aber niemanden langweilen und meine Beitrag damit abschließen, das ich glaube, dass Micheloo mit seiner Einschätzung:

"Als CEO von Randgold würde ich u.a. Überlegungen anstellen, wie ich möglichst günstig an das Wild vor meiner Haustür komme. Scheitert die Optionslösung steigen die Chancen. Ich müsste KE loswerden und die 1257Mio shares."

sich ein wenig zu weit im fantastischen Denkszenarien bewegt.

In diesem Sinne, her mit euren Meinungen!

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Ja, ich habe es jetzt bemerkt, da haben sich doch einige Tippfehler eingeschlichen.

Ich glaube aber dennoch, man konnte zumindest den Sinn dessen erkennen, was ich ausdrücken wollte.

Schönen Abend noch @ all

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Jedenfalls könnte man aktuell diesen Eindruck gewinnen.

Welche Ressourcenberechnung Amani tatsächlich in ein paar Wochen raushaut, werden wir ja sehen. Natürlich auch, ob unser milk-maid-mapping in einer vertretbaren Nähe zum tatsächlichen Ziel gelegen hat.

Das Ergebnis dieser Bewertung, bzw. der Abgleich zwischen dem tatsächlichem Ergebnis und unseren, bzw. insbesondere ConDionos Berechnungen, kann uns für die Zukunft eine ganze Menge Fragen beantworten und einen besonderen Wert für zukünftige Investitionsvorhaben beeinhalten.

Falls du deine Watchlist noch hast, würde mich die sehr interessieren.

Kannst ja mal überlegen, ob du sie mir via Boardmail zukommen lassen willst.

Mich interessieren dabei insbesondere die enthalten Werte und deren Entwicklungen bis heute.

Ich würde also gern mit diesen Daten ein wenig recherchieren, mal sehen, wo sich welche Knackpunkte finden, die einen Erfolg oder Mißerfolg begünstigt haben.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Kursschwankungen von fast 20 % - und die Sitzung ist noch nicht zuende.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Die Kursschwankungen liegen mittlerweile bei knapp 25 % - es wird sich in der nächsten halben Stunde zeigen, wer noch Munition hat?

Der Kursverlauf in konkreten Zahlen: von 0,033 auf 0,040 AUD

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Vielleicht kann man so etwas zunächst auf den eigenen Rechner, also in diesem Fall auf deinen, speichern und die Datei dann hier in die Boradmail kopieren.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Danke für deinen Tip!

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Die Anteilseigner von Amani sind massiv investiert. Sowohl "die Chinesen" wie "die Dubaitis", aber natürlich auch JPMorgan, werden sich von Randgold nicht die Butter vom Brot nehmen lassen. Alle drei sind in der Lage Randgold heftig zuzusetzen, wenn sie die Notwendigkeit sähen. JP könnte Randgold sogar als "amouse gueule" verputzen. Das wird auch Randgold wissen. Die Größe der Hauptanteilseigner ist m.E. Gewähr dafür, dass alles in weitgehend geordneten Bahnen verläuft und mit ein Grund, warum ich investiert bin. Miteinander verdient man in der Regel mehr, als gegen einander. Zumindest wenn die Partner weitestgehend in einer Liga spielen. Sonst könnten in der Tat Begehrlichkeiten geweckt werden.

JP Morgan sehe ich auch als Hauptargument dafür, dass es keine größeren Probleme in der mittelfristigen Finanzierung geben muss. Wenn die Ressource da ist und trotzdem niemand für 5c einsteigen möchte, dann gibt es einen beleihbaren Vermögenswert.

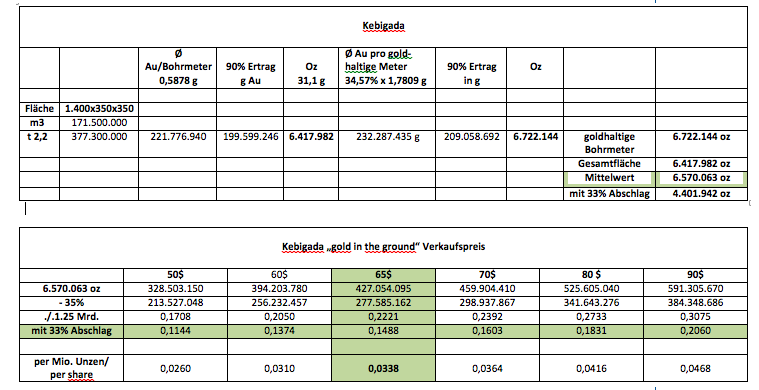

Bei 3 Millionen Unzen und 50 $ Verkaufspreis gold in the ground sind dies nach dem Niedrigstwertprinzip 150.000.000 $ Vermögenswert, vom Goldwert mal ganz zu schweigen. Davon stehen Amani 55-65% zu und ein Kredit i.H.v. 25 Mio. $ sollte für die zweitgrößte Bank der Welt (Bilanzsumme von 2,3 Billionen Dollar) machbar sein. Amani könnte dann auf 65% aufstocken, die Kebigada Ressource ausbauen und Giro/Tendao weiter entwickeln und zwar ganz ohne Dilution und Zeitdruck.Wie seht Ihr das?

Zudem hat Herr Eckhof schon angedeutet, auf Produktion umzustellen wenn er kein vernünftiges Angebot für Kebigada bekommt. Die Finanzierung dürfte JP Morgan oder einem Banken-Konsortium mit JP ebenfalls eine Freude sein. Wir bräuchten dann nur noch wesentlich mehr Geduld.

In Post #1542 vor Ostern kam ich bei einem Verkaufspreis von 65$ für gold in the ground (Durchschnittspreis Afrika) auf 0,0338 AUD per 1 Mio Oz. Das wären bei 3 Mio. dann 0,1018 AUD. Die 0,12 nehme ich gerne, weiß aber wie gesagt nicht, wie die zustande kommen.

Morgen früh wissen wir hoffentlich, ob die Bohrergebnisse weiterhin so gut sind. Sonst warten bis Freitag.

Ein endloses Ping Pong, ohne, dass sich mal jemand aufrafft, etwas zur Sache zu schreiben.

Naja, W:O wird es freuen, mit hohen Zugriffs- und Beitragsqouten verkauft W:O ja in letzter Zeit viel Werbefläche. Inhalte sind dabei egal.

Wie aber alle bemerkt haben werden, sind die ausstehenden Bohrkernanalysen noch nicht reported worden.

Also werden sie wohl heute Nacht kommen.

Bin mal gespannt wie die Aussis darauf reagieren werden.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Lässt du die Frage zu, ob der Amani Anteil von 55,25 % dabei berücksichtigt wurde?

Ferner: wer hält die anderen 44,75 %?

Ob diese Nacht oder später Ergebnisse kommen ist nicht mehr entscheidet. Zu viel Geräusche allenthalben.

Kernpunkt ist: wieviel Gold ist in der Erde und wer will dafür bezahlen und wieviel.

Zu detaillierteren Informationen des Kaufs siehe bitte:

http://www.4-traders.com/...-2014-Quarterly-Activity-Report-18825999/

Insgesamt habe ich bei der Berechnung übrigens 65% Abschlag auf die erbohrten Goldfunde vorgenommen. Der erste Abschlag ist die Multiplikation mit nur 2,2t per Kubikmeter Gestein, obwohl Granite und Quarze rund 2,6-2,7t/m3 wiegen. Damit soll ein 50%er Sandanteil im Gestein berücksichtigt werden, der aber viel zu hoch sein dürfte, da es sich überwiegend um festes Gestein handelt.

Der zweite Abschlag ist die Berücksichtigung von nur 90% Ausbeute an Gold, obwohl Herr Eckhof bis 99% gemeldet hat. Insgesamt kommt man da auf ca. 32% Abschlag. Da dann immer noch 6,5 Mio Unzen herausgekommen sind, habe ich vorsichtshalber noch einmal 33% vom Ergebnis abgezogen.

Immerhin haben bisher 35% der Bohrmeter auf Kebigada Gold enthalten. Tendenz nach den bisherigen infill drills steigend. Im Gegensatz dazu Douze Match, hier lag der Anteil bei unter 5%. Hoffe, ich konnte helfen.

Angehängte Grafik:

bildschirmfoto_2017-05-03_um_18.png (verkleinert auf 67%)

bildschirmfoto_2017-05-03_um_18.png (verkleinert auf 67%)

Ich muss schon sagen, Hut ab..

im Vergleich zu anderen Foren ist das hier ja wirklich was besonderes, ob diese Kalkulation jetzt genau stimmt oder auch nicht.

Zumindest bekommt jeder den es interessiert mit dieser und der vorherigen Erklärung dazu, einen guten Überblick.

Danke dafür und weiterso.

Die Mapping Programme können die Schichtdicke der goldhaltigen Gesteine über die Fläche natürlich wesentlich genauer berechnen, da können wir im analogen milk-maid-mapping nur mit einem Durchschnittswert arbeiten. Die Homogenität der Bohrergebnisse über die gesamte bisherige Fläche hilft dabei vielleicht. Aber ein 65% Sicherheitsabschlag ist ja schon eine kleine Absicherung. Lass uns das Beste hoffen.