Altona Mining

Seite 26 von 39 Neuester Beitrag: 25.04.21 03:03 | ||||

| Eröffnet am: | 12.08.10 19:58 | von: surdo | Anzahl Beiträge: | 965 |

| Neuester Beitrag: | 25.04.21 03:03 | von: Ulrikedljva | Leser gesamt: | 305.659 |

| Forum: | Hot-Stocks | Leser heute: | 96 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 23 | 24 | 25 | | 27 | 28 | 29 | ... 39 > | ||||

Optionen

| Boardmail an "kalleari" |

Wertpapier: Altona Mining |

Das Unternehmen beabsichtigt eine Barauszahlung an die Aktionäre in Höhe von 15 Cents pro Aktie, was einem Gesamtbetrag von ca. 80 Mio. AUD entspricht. Die Auszahlung wird eine Kombination aus einer Kapitalreduzierung, einem Aktienrückkauf oder einer Dividende sein. Die relativen Verhältnisse eines gleichen Kapitalertrages, Aktienrückkaufs oder einer Dividende werden durch die Direktoren nach Erhalt der Regeln der Australischen Steuerbehörden festgelegt.

Sollte die Transaktion durch die Hauptversammlung am oder um den 14. August 2014 genehmigt werden und werden falls nötig die Aktionäre auch über die Kapitalmöglichkeiten die die Direktoren vorlegen, auf einer weiteren Hauptversammlung abstimmen nachdem die steuerlichen Regeln bekannt sind. Jegliche Auszahlung an die Aktionäre unterliegt dem vorherigen Abschluss der Transaktion.

Vorteile der Transaktion

Wenn abgeschlossen, soll die Transaktion eine Reihe von Vorteilen für die Aktionäre bringen wie z.B.:

- Erhalt einer Auszahlung im Wert von ca. 20 Cents pro Aktie;

- Eine vorgeschlagene Barzahlung in Höhe von 15 Cent pro Aktie an die Aktionäre was knapp unter Altonas durchschnittlichem Aktienkurs von 16 Cents der letzten drei Monate vor Bekanntgabe liegt; Und

- Die Möglichkeit zukünftiger Erträge durch die Partnerschaft oder den Verkauf des Little Eva Projekts was nun das Unternehmen stark macht und sich auf die Australischen Vorkommen konzentrieren lässt.

Ich habe zwei Pennystocks im Depot. Die Altona, seit Jahren investiert und in der Seitwärtsbewegung gefangen, scheint durch die jüngsten Meldungen endlich interessant zu werden. Profitabel war man ja auch durch das aktuelle Tagesgeschäft schon und auch schuldenfrei.

Der jetzige Kurs, imo, bewertet das australische Vorkommen allerdings völlig unzureichend, was hier wirklich Hoffnung auf mehr macht.

erfreute Grüße

http://www.asx.com.au/asxpdf/20140730/pdf/42r3dtdxjg83d8.pdf

Grüße

Auf der HP finde ich nichts.

Vielleicht kann mir ja von Euch jemand eine genaue Info geben.

Danke

Optionen

| Boardmail an "Madlog" |

Wertpapier: Altona Mining |

Bin ja mal gespannt was da auf uns zukommt.

Volumen ist ja nicht berauschend.

Lg

Optionen

| Boardmail an "Madlog" |

Wertpapier: Altona Mining |

Sind ja einige dabei die noch ziemlich im minus sind.

Also dann viel Glück.

Lg

Optionen

| Boardmail an "Madlog" |

Wertpapier: Altona Mining |

Optionen

| Boardmail an "surdo" |

Wertpapier: Altona Mining |

16:20 20.08.14

Altona: Ergebnisse der Hauptversammlung

Gemäß der Listing Rule 3.13.2 und Section 251AA des Unternehmensgesetzes, teilen wir mit, dass jeder Beschluss der Tagesordnungspunkte auf der Hauptversammlung der Altona Mining Limited vom 20. August 2014 durch einfaches Handzeichen angenommen wurde:

Beschluss 1 Verkauf von Altonas Hauptunternehmung genannt das Outokumpu Kupfer Projekt in Finnland zusammen mit fast allen weiteren Liegenschaften von Altona in Finnland für 95 Mio. USD in bar.

Beschluss 2 Änderungen des Mitarbeiteroptionsprogrammes durch Vergabe von 1.666.666 Stück Performance-Aktienrechten an Dr. Alistair Cowden nach erfolgreichem Abschluss des Verkaufs der Finnischen Vermögenswerte.

Details der Beschlussfassungen und gültige Proxywahlverzeichnisse für jeden Punkt finden Sie in der Proxy-Zusammenfassung. Diese zeigen eine überwältigende Zustimmung für beide Beschlüsse mit über 99% Ja-Stimmen für den Verkauf und 92% Ja-Stimmen für Beschluss 2.

Für Fragen wenden Sie sich bitte an:

Alistair Cowden

Managing Director

Altona Mining Limited

Tel: +61 8 9485 2929

altona@altonamining.com

James Harris

Professional Public Relations

Australia

Tel: +61 8 9388 0944

james.harris@ppr.com.au

Swiss Resource Capital AG

Communications & Media

Switzerland

Tel: +41 (71) 354 8501

info@resource-capital.ch

Es gilt ausschließlich das Englische Original dieser Pressemitteilung

Altona Mining ist an der Australian Securities Exchange und der Börse Frankfurt notiert.

1Bezugnahme auf ASX Pressemitteilung Cost Review Delivers Major Upgrade to Little Eva vom 13. März 2014 worin Infromationen in Bezug auf dieses Produktionsziel gemacht werden sowie Finanzinformationen aus diesem Produktionsziel abgeleitet werden. Die Pressemitteilung kann unter www.altonamining.com oder www.asx.com.au eingesehen werden. Das Unternehmen bestätigt, dass gemachten wichtigen Annahmen für das Produktionsziel und die Vorhersagen in den Finanzinformationen die sich aus dem Produktionsziel ableiten und Bezug genommen wird in obiger Meldung nach wie vor volle Gültigkeit haben und sich nichtgeändert haben.

PROXY

Zusammenfas

sung

Altona Mining Limited

HAUPT-VERSAM

MLUNG

Mittwoch, 20. August

2014

1) Stimmenverteilung Verkauf Altonas Outokumpu Projekt

Gültige Stimmen und Vollmachtsabstimmungen wie

folgend:

Dafür Dagegen Enthaltung Vollmachterteilun

g

255.011.330 1.211.679 140.627 2.144.010

Abstimmung für ordentlichen Beschluss durch

Handzeichen

2) Veränderung der Bedingungen von 1.166.666

Performance

Aktienrechten

Gültige Stimmen und Vollmachtsabstimmungen wie

folgend:

Dafür Dagegen Enthaltung Vollmachtserteilu

ng

237.246.249 16.055.169 2.974.218 2.232.010

Abstimmung für ordentlichen Beschluss durch

Handzeichen

Altona Mining Limited ist ein Kupferproduzent in Finnland und besitzt ein Hauptkupferentwicklungsprojekt in Australien.

Optionen

| Boardmail an "Madlog" |

Wertpapier: Altona Mining |

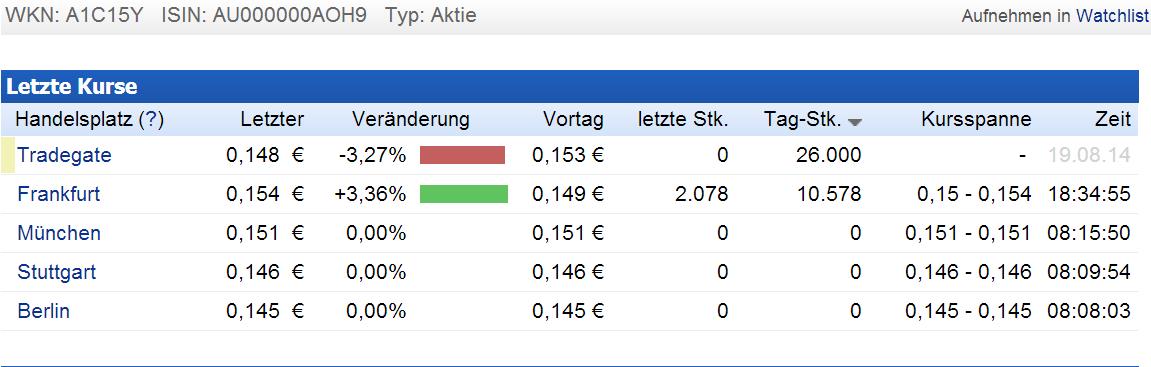

Bis jetzt wurden ganze 10.578 Stück in Frankfurt gehandelt.

Lg

Optionen

| Boardmail an "Madlog" |

Wertpapier: Altona Mining |

Angehängte Grafik:

altona.jpg (verkleinert auf 44%)

altona.jpg (verkleinert auf 44%)

Optionen

| Boardmail an "surdo" |

Wertpapier: Altona Mining |

Denen geht's wie mir bei anderen Rohstoffwerten.

Hier bin ich erst seit 0,11 dabei und lass' mich überraschen.

Der warme Aktienregen für A. Cowden gefällt mir (auch) nicht, aber man wollte wohl kein Störfeuer für den Outokumpo-deal riskieren.

Spatz in der Hand und so...

Also hoffe ich mal, dass mit dem ganzen noch sehr unspezifischen Gewirr aus Sonderdividende, Aktienrückkauf etc. mein Risiko auf Null geht.

Roseby wäre dann der Bonus.

Glauben tu ich's, wenn das Geld verbucht ist.

Keinen Moment früher.

Aber viel kaputt machen kann man hier wohl im Moment nicht (mehr).

Daumendrück allen, v.a. auch den Altinvestierten!

Optionen

| Boardmail an "Randfontein" |

Wertpapier: Altona Mining |

Das sind ja 100% Gewinn.

02.09.2014

Brief des Chairman an die Aktionäre

Sehr geehrter Aktionär,

Das Jahr war ein herausragendes Jahr für das Unternehmen. Wir übertrafen die Kupferproduktionsplanungen auf Outokumpu, tilgten die Schulden für Outokumpu zwei Jahre früher und im Juli 2014 kurz nach dem Schluss des Finanzjahres, verkauften wir die Finnischen Betriebe für 95 Mio. USD plus ca. 5 Mio. USD an Abgrenzungen an die Boliden Mineral AB. Wir freuen uns auch sehr, einen Vorsteuergewinne von 19,7 Mio. AUD berichten zu können.

Die Kylylahti-Mine übertraf die baubedingten Vorgabe der Produktion von 550.000 Tonnen p.a. während des Jahres und die Luikonlahti Mühle erreichte bzw. übertraf die Bauparameter. Anhaltende Bohrerfolge resultierten im Ersatz der zuvor abgebauten Reserven. Diese sind sogar nun höher als zum Projektstart 2012.

Der Löwenanteil der Erträge aus dem Verkauf der Finnischen Vermögensteile von ca. 80 Mio. AUD geht an die Aktionäre zurück.in einer Kombination aus Kapitalrückzahlung, unfreien Dividenden oder einem Aktienrückkauf. Die Kombination wird sich nach Erhalt der steuerlichen Regelungen zeigen. .

Der Verkauf von Outokumpu und die Rückzahlung der Erträge an die Aktionäre unterstreichen unseren Geschäftsansatz. Wir erwarben einen Vermögensgegenstand in Finnland und machten ihn durch Bohrungen, Studien, Finanzierungen, Minen Bau und Produktionssaufnahme wertvoller. Der Wert konnte nun durch Boliden gehoben werden, die ein sehr angesehenes mittelgroßes Basismetallminenunternehmen ist.

Altona behält ca. 40-45 Mio. AUD an Barmitteln zum Abschluss der Transaktion, was dem Unternehmen ausreichende Finanzkraft gibt, für die Suche nach einem Partner oder dem Verkauf des Little Eva Projektes.

Unsere Kupfervorkommen in Australien auf Cloncurry nahe Mt. Isa sind Substanzwerte. Eine Definitive Machbarkeitsstudie konnte für das Little Eva Vorkommen abgeschlossen werden und die Umweltgenehmigungen sowie die Abbaulizenzen liegen bereits vor. Cloncurry beherbergt Ressourcen von 1,5 Mio. Tonnen enthaltenem Kupfer und 0,38 Mio. Unzen enthaltenem Gold und ist ca. 800 qkm groß. Es wurde bisher kaum exploriert. Cloncurry beheimatet eine von Australiens aussichtsreichsten Kupferentwicklungsmöglichkeiten.

Das Unternehmen ist in die Vermarktungsphase eingetreten, um den Wert von Cloncurry für die Aktionäre zu heben. Seit Bekanntgabe der Aktualisierungsstudie von Little Eva im März 2014 verfolgten wir einen möglichen Verkauf, eine Partnerschaft sowie weitere unternehmerische und finanzielle Möglichkeiten, vor allem in Asien. Die Verhandlungen laufen mit etlichen Parteien. Die Explorationsaktivitäten auf Cloncurry wurden reduziert im letzten Jahr, wurden aber nun wieder aufgenommen, da das Unternehmen nun sein Hauptaugenmerk darauf legt.

Als ich letztes Jahr an dieser Stelle schrieb, hatte Ihr Unternehmen einen Marktwert von 80 Mio. AUD und heute nach dem Verkauf von Outokumpu steht es bei 122 Mio. AUD. Diese Bewertung spiegelt nur den einfachen Barmittelwert bisher. Unsere Herausforderung ist nun den Wert für Cloncurry im Aktienkurs zu zeigen was das Ziel für dieses Jahr darstellt.

Letztes Jahr erhielt das Unternehmen einen Schuss vor den Bug durch die Ablehnung durch 26% der Stimmen gegen den Vergütungsbericht. Das Direktorium bezahlte keine kurzfristigen Anreizgelder oder erhöhte die Gehälter des leitenden Managements in Australien. Nach Abschluss der Finnlandtransaktion wird man einen Bonus an das leitende Management anbieten, jedoch werden die laufenden Gehälter deutlich reduziert, da deutlich weniger Managementaufgaben anfallen.

Kevin Maloney

Chairman

Höhepunkte

Vorsteuergewinn von 19,7 Mio. AUD für Fiskaljahr 2014.

Finnische Betriebe an Boliden Mineral AB im Juli 2014 für 95 Mio. USD plus ca. 5 Mio. Abgrenzungen verkauft.

Direktorium gibt Rückzahlung von 15 Cents/Aktie aus dem Verkaufserlös an die Aktionäre bekannt.

20 Mio. USD Schulden von Outokumpu zwei Jahre früher getilgt.

Verkäufe von 10.344 Tonnen Kupfer, 10.087 Unzen Gold und 4.711 Tonnen Zink übertrafen die Erwartungen von 9.000-10.000 Tonnen Kupfer.

C1 Betriebskosten von 1,89 USD/Pfund für das Fiskaljahr 2014.

Gespräche mit potenziellen Partnern für die Entwicklung des Little Eva Projekts - http://bit.ly/1mz1cBS - im Gang.

Little Eva - Definitive Machbarkeitsstudie aktualisiert mit reduzierten Kapitalkosten und Betriebskosten.

Bitte beachten Sie die vollständige Originalmeldung: http://www.asx.com.au/asxpdf/20140828/pdf/42rv6j98xkfbm3.pdf

Altona Mining Limited ist ein Kupferproduzent in Finnland und besitzt ein Hauptkupferentwicklungsprojekt in Australien.

Woher weißt Du das mit der steuerfreien Auszahlung?

Optionen

| Boardmail an "oli59" |

Wertpapier: Altona Mining |

unfreie Dividende - habe leider dazu nichts finden können - Google

Klar sind es 0,15 AuD - aber immerhin.

Was bleibt, ist eine kleine australische Explorationsfirma in einem Wert von 3-4 Cent pro Aktie, und ich frag mich auch, ob das bedeutet, dass die Aktie beim Handel in Deutschland die Liquidität einbüßt.

Ich hab dann einfach kein Interesse mehr, dabeizubleiben.

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Altona Mining |

Man muss bedenken, dass nach Abschluss des Verkaufs Altona weitgehend Schulden abgebaut und zusätzlich noch Eigenkapital geschaffen hat.

Barmittel die in einem Unternehmen herumliegen, werden im Aktienkurs meist nicht so gut honoriert, also klar, was sollen sie machen... Gegen die Ausschüttung als solche ist wenig zu sagen, wenn der Verkauf der Mine gesetzt ist.

Ich bin ansonsten ja in Noront Resources investiert, die Firma macht viele ungeduldig weil die Entwicklung so langsam geht, aber die machen es halt so, sie sitzen auf riesigen explorationsfähigen Flächen, entwickeln aber erst mal ein kleineres Nickelprojekt, und würden danach aus den laufenden Einnahmen die Entwicklung vom Rest selber finanzieren. Das finde ich einen schön soliden Plan. Nur mal zum Vergleich. Warum will Altona nicht etwas ähnliches aufziehen?

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Altona Mining |

sollen sie doch die Aktie jeden Tag 0,5cent hochziehen....

da hat man weitaus mehr von...

Aber he, Altona hat uns schon öfters überrascht....vielleicht kommt es zu keiner Ausschüttung und man baut doch selber....

wir werden sehen---GL