Aixtron- und die Banken stufen fröhlich auf kaufen

Heute sind fast alle Tech-Unternehmen außer Aixtron im Plus.

Kennt jemand den Grund?

Nicht nur Intel setzt auf Glassubstrate. Auch z.B. AMD ist hier inzwischen ganz weit vorn mit dabei:

https://www.hardwareinside.de/...glassubstraten-fuer-2025-2026-84699/

Interessant ist hier auf der Herstellerseite auch AT&S, die ja gerade die Substratproduktion mit neuen Werken in Kulim (Malaysia) und Loeben (Österreich) massiv ausbauen. Die halten sich aber mit Veröffentlichungen zum Entwicklungsstand von Glassubstraten aus Wettbewerbsgründen immer sehr zurück.

Daher nachstehend mal ein paar allgemeine Infos zum aktuellen Stand des Marktes für IC-Substrate. Da wird auch auf das Thema Glassubstrate eingegangen:

https://www.edge-ai-vision.com/2023/11/...-companies-lead-the-market/

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Aixtron SE |

hat jemand Informationen ob wir da an Bord sind ?

www.msn.com/de-de/finanzen/top-stories/...e9d675f1a0e1c8280&ei=91

Optionen

| Boardmail an "derkralle" |

Wertpapier: Aixtron SE |

Bosch ist ja auch noch so ein Kandidat für Aixtron, da soll Grawert mal Nägel mit Köpfen machen ;)

https://www.tagesschau.de/inland/regional/sachsen/...pfabrik-100.html

Man kann ja über diese Typen denken was man will. Bei Aixtron haben sie bisher alles richtig gemacht...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Aixtron SE |

Moderation

Zeitpunkt: 21.08.24 12:18

Aktion: Löschung des Beitrages

Kommentar: Unerwünschte Verlinkung

Zeitpunkt: 21.08.24 12:18

Aktion: Löschung des Beitrages

Kommentar: Unerwünschte Verlinkung

Optionen

| Boardmail an "derkralle" |

Wertpapier: Aixtron SE |

Moderation

Zeitpunkt: 21.08.24 12:08

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 21.08.24 12:08

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "derkralle" |

Wertpapier: Aixtron SE |

Auf der HV im Mai lobte Grawert die Vergangenheit und zeigte sich sehr optimistisch, was die Zukunft von Aixtron angeht. Angesichts der bisherigen Kurssentwicklung von Aixtron war das vielleicht etwas zu optimistisch. Da positive Nachrichten hier immer länger auf sich warten lassen, verschwindet das Vertrauen der Anleger. Der Kurs hat immer Recht

Aus Respekt vor den Aktionären und

um das Vertrauen zurückzugewinnen, muss das Management mal nach vorne treten und darf nicht tatenlos zusehen, wie der Aktienkurs so absinkt. Sie sollen sich mal melden.

Das mit den LV/ shorts habe ich ein paar posts zurück erklärt, das interessiert hier aber keinen.

Oberflächliches Halbwissen zur irgendwelchen Erwartungen zu verkletten, strengt nicht so an…

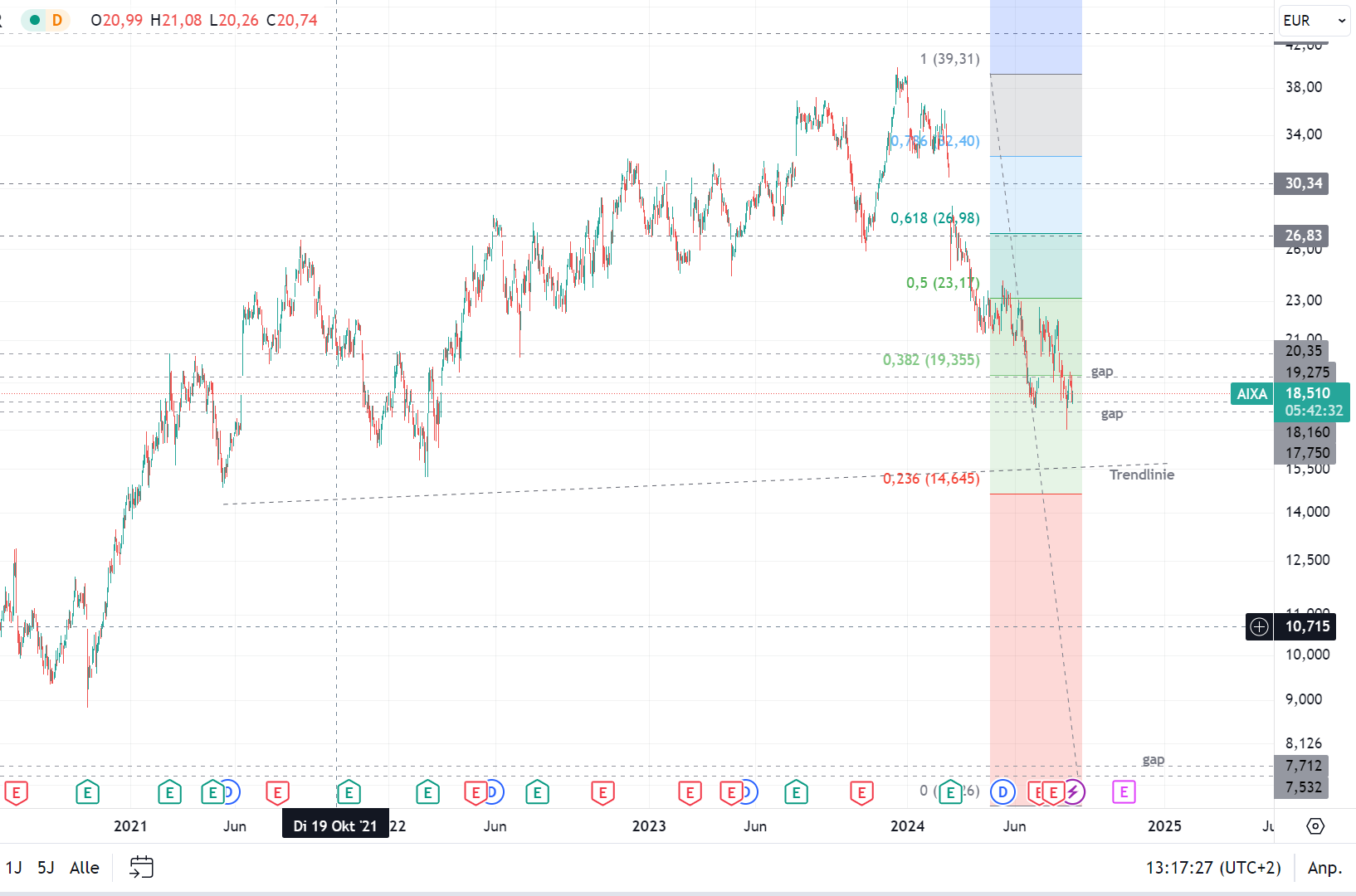

Die Frage ist, ob sich ein Boden in Bezug/ Relation zur U-linie zu 18 oder auf 15 € bilden will. Dabei sind die LVs aber auch die Fundamentals sowas von latte (vorübergehend) .

Aber irgendwoher muss ja die eigentümliche Volatilität der deutschen Nebenwerte herkommen.

Angehängte Grafik:

aixtron_21-08-2024.png (verkleinert auf 31%)

aixtron_21-08-2024.png (verkleinert auf 31%)

"PVA TePla verweise allerdings darauf, dass nur die Bestellungen, für die bereits eine Anzahlung eingegangen sei, als Auftragseingang erfasst werden, der somit nur einen Ausschnitt des Geschehens abbilde. Das Gesamtbild sei daher nach Aussage des Managements deutlich stabiler und zeigt unterjährig einen erkennbaren Aufwärtstrend."

https://www.aktien-global.de/top-analysen/...m_auftragseingang-11595/

Was meldet jetzt AIX als AE ? Alle Bestellungen, oder nur die wo eine Anzahlung eingegangen ist ?

Optionen

| Boardmail an "Der Pareto" |

Wertpapier: Aixtron SE |

Wolfspeed hat am Mittwoch eine Umsatzprognose für das erste Quartal abgegeben, die unter den Schätzungen liegt. Das Unternehmen rechnet mit Problemen in der Produktion, die sich auf die Produktionskapazitäten auswirken könnten, da sich der Absatz von Elektrofahrzeugen verlangsamt.

Die Aktien des Chipherstellers stiegen jedoch im erweiterten Handel um rund 6%, da CEO Gregg Lowe sagte, dass das Unternehmen weiterhin ein starkes Wachstum in seiner Chipfabrik in Mohawk Valley, New York, verzeichnet.

Im Juni hatte Wolfspeed mitgeteilt, dass es in seiner 150-mm-Chipfabrik in Durham Probleme mit der Ausrüstung gibt, die den Umsatz im ersten Quartal um etwa 20 Millionen Dollar beeinträchtigen könnten.

In der Zwischenzeit soll die Chipfabrik von Wolfspeed in Mohawk Valley im ersten Quartal 25% ihrer Betriebskapazität erreichen und damit früher als geplant.

"Unsere 200-mm-Fertigung liefert derzeit solide Ergebnisse ... Diese verbesserte Rentabilität gibt uns die Zuversicht, die Verlagerung unserer Gerätefertigung nach Mohawk Valley zu beschleunigen", sagte Lowe in einer Erklärung.

Die Aktien begannen sich zu erholen, als der Markt die Kostenvorteile der neuen 200-mm-Fertigungseinheit von Mohawk Valley im Vergleich zu der alten 150-mm-Fertigungseinheit anerkannte, sagte Michael Ashley Schulman, Chief Investment Officer bei Running Point Capital.

Das Unternehmen zählt General Motors und Mercedes-Benz zu seinen Kunden und stellt Chips aus Siliziumkarbid her, einem energieeffizienteren Material als herkömmliches Silizium, das beispielsweise die Energie von den Batterien eines Elektroautos auf die Motoren überträgt.

Wolfspeed rechnet für das erste Quartal mit einem Umsatz zwischen 185 und 215 Millionen Dollar. Damit liegt das Unternehmen unter der durchschnittlichen Schätzung der Analysten von 211,7 Millionen Dollar, wie aus den LSEG-Daten hervorgeht.

Das Unternehmen erwartet einen bereinigten Verlust pro Aktie zwischen $1,09 und $0,90, verglichen mit einer Schätzung von 84 Cents pro Aktie.

Der Umsatz für das vierte Quartal belief sich auf $200,1 Millionen, verglichen mit der durchschnittlichen Schätzung von $201,2 Millionen.

Der Nettoverlust pro Aktie von Wolfspeed betrug 1,39 $ pro Aktie, verglichen mit einem Verlust von 0,73 $ pro Aktie im Vorjahr.

die geben nicht auf ...

Optionen

| Boardmail an "derkralle" |

Wertpapier: Aixtron SE |

Guten Tag allerseits. Vielen Dank, dass Sie heute bei uns sind. Wie schon beim letzten Gespräch möchte ich einige Gedanken besprechen, die mir am wichtigsten sind. Erstens verfolgen wir einen aggressiven Plan zur Optimierung unserer Kapitalstruktur sowohl kurzfristig als auch langfristig. Wir haben bereits damit begonnen, das Tempo der Investitionsausgaben an unsere aktuelle Bilanz anzupassen und Bereiche zu identifizieren, in denen wir die Kosten senken und die Rentabilität in allen Geschäftsbereichen verbessern können.

Wie bereits erwähnt, erzielt unsere 200-Millimeter-Gerätefabrik derzeit solide Ergebnisse bei geringeren Kosten als unsere 150-Millimeter-Fabrik in Durham und bietet zudem erhebliche Kostenvorteile. Diese verbesserte Rentabilität gibt uns die Zuversicht, die Verlagerung unserer Gerätefertigung nach Mohawk Valley zu beschleunigen, während wir den Zeitpunkt der Schließung unserer 150-Millimeter-Gerätefabrik prüfen.

Das Team arbeitet derzeit an diesen Plänen und wir beabsichtigen, bei unserer nächsten Gewinnbesprechung ein Update bereitzustellen. Wir glauben, dass diese Maßnahmen zu erheblichen Bareinsparungen führen können und uns mehr Flexibilität bei der Optimierung unserer Kapitalstruktur geben. Wir haben uns bereits vorgenommen, die Investitionsausgaben im Geschäftsjahr 2025 um 200 Millionen US-Dollar zu senken. Neill wird dies in Kürze ausführlicher erläutern.

Wie wir im letzten Quartal sagten, sind unsere zukünftigen Investitionsausgaben variabel und können nach oben oder unten angepasst werden, da wir bis Ende Dezember 2024 einen Großteil unserer Ausgaben für feste Anlagen abschließen. Später wird Neill näher darauf eingehen, was dies für unsere Investitionsausgaben im Geschäftsjahr 2025 und 2026 bedeutet.

Wir treiben den Prozess der Sicherung zusätzlicher Finanzmittel für das Unternehmen weiterhin aggressiv voran, insbesondere mit dem CHIPS-Büro. Obwohl wir in dem, was wir öffentlich sagen können, eingeschränkt sind, gehen unsere konstruktiven Gespräche mit dem CHIPS-Büro über ein vorläufiges Memorandum of Terms oder PMT weiter. Obwohl es keine Garantie dafür gibt, dass wir eine Einigung erzielen werden, sind wir nun dabei, die endgültigen Bedingungen des PMT auszuhandeln.

Darüber hinaus haben wir im Rahmen des CHIPS-Programms Anspruch auf über 1 Milliarde US-Dollar an Barsteuerrückerstattungen gemäß Abschnitt 48D vom IRS, von denen wir bereits rund 640 Millionen US-Dollar angesammelt haben. Als weltweit größter Produzent von Siliziumkarbidmaterial glauben wir, dass wir ein überzeugendes Argument für einen CHIPS-Zuschuss haben, da Siliziumkarbid als Angelegenheit der nationalen Sicherheit gilt, vom US-Energieministerium als kritisches Material eingestuft wird und für das Ökosystem der Elektrofahrzeuge von wesentlicher Bedeutung ist.

Als nächstes bleibt die Verbesserung der Betriebsleistung an unseren Produktionsstandorten ein weiterer Schwerpunkt, da wir unsere 200-Millimeter-Produktion steigern. Wie Sie wissen, ist unser 200-Millimeter-Footprint in den USA für Materialien und Geräte ein entscheidender Wettbewerbsvorteil. Auf der Materialseite haben wir auf unserer 200-Millimeter-Plattform erhebliche Fortschritte gemacht. Das Kristallwachstum und die Substratverarbeitung in Gebäude 10 in Duram skalieren weiter und wir gehen davon aus, dass wir im Septemberquartal eine 25-prozentige Waferstartauslastung in Mohawk Valley unterstützen können, ein Quartal früher als geplant.

Aufgrund kontinuierlicher Produktivitätssteigerungen erwarten wir nun auch, dass Gebäude 10 im Märzquartal 2025 eine 30-prozentige Wafer-Startauslastung in Mohawk Valley unterstützt. Diese Produktivitätssteigerungen ermöglichen einen maßvolleren Anstieg und damit maßvollere Ausgaben für The JP. Bei The JP haben wir im letzten Quartal die ersten Öfen in Betrieb genommen und qualifizieren in diesem Quartal aktiv Kristalle.

Wir haben den ersten Pool von The JP über die Durham-Linie verarbeitet und sehen, dass die Qualität mit der großartigen Leistung übereinstimmt, die wir von Gebäude 10 sehen. Die Bauarbeiten schreiten weiterhin gut voran und wir sind weiterhin zuversichtlich, dass wir mit unserem Zeitplan bis zum Sommer 2025 den gesamten Durchsatz für die Lieferung von Wafern nach Mohawk Valley qualifiziert haben.

Auf der Geräteseite liegen die Erträge der Fabrik in Mohawk Valley über Plan und die Stückkosten deutlich unter denen in Durham. Es ist noch viel Fortschritt möglich, aber es ist großartig zu sehen, dass wir unsere jüngsten Prognosen übertreffen.

Wie bereits erwähnt, beschleunigen wir die Umstellung unseres Gerätegeschäfts auf 200 Millimeter. Bis zum Märzquartal planen wir, fast die gesamte Produktion von EV-Antriebssträngen nach Mohawk Valley zu verlagern. Aufgrund des Erfolgs der gesamten 200-Millimeter-Initiative gibt uns dies die Zuversicht, mit den Plänen zur Verlagerung unserer Gerätefertigung von unserer 150-Millimeter-Fabrik in die 200-Millimeter-Fabrik in Mohawk Valley fortzufahren.

Und schließlich, wie ich im letzten Quartal dargelegt habe, bewertet der Markt das Unternehmen offensichtlich nicht im Einklang mit unserer Technologie, dem Geschäft, das wir aufgebaut haben, oder dem strategischen Potenzial des Unternehmens. Angesichts dieser Diskrepanz prüfen das Managementteam und der Vorstand regelmäßig Alternativen, um den Wert für die Aktionäre zu steigern.

Nachdem wir diese Punkte dargelegt haben, kommen wir nun zu den Einzelheiten der Leistung von Wolfspeed im vierten Quartal. Das Mohawk Valley Fab erwirtschaftete im Quartal einen Umsatz von 41 Millionen US-Dollar, der am unteren Ende unserer Schätzung lag. Dies war das Ergebnis der Verschiebung der Lieferung von Produkten im Wert von mehreren Millionen US-Dollar durch einen EV-Kunden. Wir gehen davon aus, diesen Umsatz im Geschäftsjahr 2025 zu erzielen, und glauben, dass wir ohne diese Verschiebung im Bereich oder leicht über der Mitte unserer Umsatzprognose für Mohawk Valley gelandet wären.

Wir haben Ende Juli die interne Qualifikation für nahezu alle Automobil-Antriebsstrangprodukte bestanden und müssen nun nur noch eine Handvoll Kundenqualifikationen abschließen. Dies gibt uns die Zuversicht, dass diese Produkte früher als ursprünglich erwartet von Mohawk Valley aus gewartet werden können.

Auch wenn der Anstieg der Elektrofahrzeuge langsamer vorangeht als ursprünglich prognostiziert und viele Unternehmen der Halbleiterindustrie noch immer mit Gegenwind aus der Automobilbranche zu kämpfen haben, sind unsere Umsätze auf dem Markt für Elektrofahrzeuge weiterhin stark, da wir uns erst am Anfang des Anstiegs unseres Automobilgeschäfts in mehreren Regionen befinden.

Unser Umsatz mit Elektrofahrzeugen stieg im vierten Quartal im Vergleich zum Vorjahr um mehr als 100 % und wird im ersten Quartal des Geschäftsjahres voraussichtlich um etwa 300 % steigen. Wir befinden uns in der Anfangsphase des möglicherweise bedeutendsten Übergangs in der Geschichte der Automobilindustrie. Dies wird ein sehr dynamisches Umfeld schaffen, da die OEMs ihre Ramp-Programme für ihr gesamtes Elektrofahrzeug-Produktportfolio weiter anpassen werden.

Unser Umsatz mit Elektrofahrzeugen ist trotz eines rückläufigen Marktes für Automobilhalbleiter drei Quartale in Folge gestiegen. Weil einige der Elektrofahrzeugdesigns, die wir in den letzten fünf bis sieben Jahren angesammelt haben, gerade erst an Fahrt gewinnen. Im vierten Quartal des Geschäftsjahres erzielten wir zusätzliche 2 Milliarden US-Dollar an Design-Ins, sodass sich unser Gesamtumsatz für das Geschäftsjahr 2024 auf über 9 Milliarden US-Dollar beläuft. Im vierten Quartal wurden außerdem Design-Ins im Wert von rund 500 Millionen US-Dollar in Design-Wins umgewandelt, was den anfänglichen Produktionsanstieg für diese Programme widerspiegelt.

Wie bereits erwähnt, unterstützt unser Auftragsbestand an Design-Wins in den nächsten Jahren mehr als 125 verschiedene Automodelle von mehr als 30 OEMs. Aber bedenken Sie, dieser Übergang ist die größte Umwälzung in der Geschichte der Automobilindustrie, und nicht alle dieser Automodelle werden wie derzeit prognostiziert auf den Markt kommen. Einige werden sehr erfolgreich sein, andere weniger. Daher müssen wir flexibel sein, um unsere Produktionsleistung an diese dynamische Nachfrage anzupassen.

Obwohl es kurzfristig zu einigen Rückgängen bei den prognostizierten Einführungsraten für Elektrofahrzeuge kam, ist die Einführung von Siliziumkarbid in Elektrofahrzeugen weiterhin stark. Unsere bisherigen 21 Milliarden US-Dollar an Elektrofahrzeug-Design-Ins sind ein Beweis dafür. Ein aktueller McKinsey-Bericht hob hervor, dass OEMs bei Elektrofahrzeugen der nächsten Generation, die einen höheren Strombedarf und daher 800-Volt-Batteriesysteme haben, auf speziell entwickelte Siliziumkarbid-Geräte umsteigen.

Tatsächlich wird prognostiziert, dass bis 2027 bis 2030 mehr als 90 % der neuen Elektrofahrzeuge 800-Volt-Systeme verwenden werden, die überzeugende Leistungsvorteile gegenüber herkömmlichen 400-Volt-Systemen bieten. In diesem Sinne bezogen sich etwa 70 % unserer 2 Milliarden US-Dollar teuren Design-Ins aus diesem Quartal auf 800-Volt-Anwendungen, was unsere Überzeugung unterstreicht, dass dieser Wechsel zu leistungsstärkeren und effizienteren Architekturen sowohl für Siliziumkarbid im Allgemeinen als auch für Wolfspeed im Besonderen einen großen Rückenwind darstellen wird, angesichts unserer marktführenden Wafer- und Gerätequalität.

Während die Automobilindustrie bisher bei der Einführung von Siliziumkarbid führend war, gibt es in den Energiemärkten wichtige Hochspannungsindustrien wie KI-Rechenzentren, E-Mobilität und Solarwechselrichter, die in den kommenden Jahren auf Umbrüche stoßen werden, da immer mehr Industrie- und Energieunternehmen versuchen, die gleichen Herausforderungen in Bezug auf Effizienz, Systemgröße und Systemkosten zu lösen, mit denen die Automobilhersteller bei der Entwicklung ihrer Elektrofahrzeuge der nächsten Generation konfrontiert waren. Wie wir bereits erwähnt haben, ist Siliziumkarbid der Weg, den sie zur Bewältigung dieser Herausforderungen gewählt haben.

Wir haben bisher nur an der Oberfläche der potenziellen Anwendungsfälle von Siliziumkarbid gekratzt. Siliziumkarbid ist ein wesentlicher Bestandteil der Elektrifizierung einer Vielzahl aktueller und zukünftiger Anwendungen und spielt eine grundlegende Rolle dabei, unsere Energiesysteme effizienter, leistungsfähiger und zuverlässiger zu machen.

Und jetzt möchte ich das Wort an Neill weiterleiten, um unsere Quartalsfinanzen und -prognosen zu besprechen.

Danke, Gregg. Zur Erinnerung: Bevor wir unsere Leistung besprechen, werden alle heute gemeldeten Ergebnisse auf fortgeführter Geschäftstätigkeit basieren und die Auswirkungen unseres veräußerten HF-Geschäfts und unserer Ergebnisse ausschließen. Wir haben im Quartal einen Umsatz von 201 Millionen US-Dollar erzielt, etwas über dem Mittelwert unserer Prognose und unverändert gegenüber dem Vorquartal. Wir erzielten einen Stromumsatz von 105 Millionen US-Dollar, der größtenteils auf den Beitrag von Mohawk Valley zurückzuführen war, aber durch die anhaltende Schwäche der Industrie- und Energiemärkte ausgeglichen wurde.

Der Beitrag von Mohawk Valley in Höhe von 41 Millionen US-Dollar entspricht einem Wachstum von 46 % gegenüber dem Vorquartal und einer exponentiellen Steigerung gegenüber dem Beitrag von 1 Million US-Dollar vor einem Jahr. Wir erzielten einen Umsatz von 64 Millionen US-Dollar aus unserer Durham Device Fab, was einem Rückgang von etwa 40 % gegenüber dem Vorjahr entspricht, was auf die anhaltende Schwäche der Industrie- und Energiemärkte zurückzuführen ist. Wir erzielten auch einen Materialumsatz von 96 Millionen US-Dollar, der über unseren Erwartungen liegt, was auf die anhaltend starke Leistung unseres Materials-Betriebsteams zurückzuführen ist.

Angesichts der kontinuierlichen Ertrags-, Effizienz- und Kapazitätsverbesserungen in unserer 200-Millimeter-Produktion werden wir in Zukunft die Umstellung unseres Power Device-Geschäfts auf 200 Millimeter in Mohawk Valley beschleunigen, wo wir deutlich verbesserte Stückkosten sehen, die weit über den Stückkosten unserer 150-Millimeter-Geräte liegen. Darüber hinaus ist die Durham Fab aufgrund der Schwäche der I&E-Märkte weniger ausgelastet, was zu einer erheblichen Unterauslastung und höheren Stückkosten führt.

Daher planen wir, wie Gregg erwähnte, die Verlagerung unserer Gerätefertigung nach Mohawk Valley zu beschleunigen, während wir den Zeitpunkt der Schließung unserer 150-Millimeter-Gerätefabrik prüfen. Wir werden bei unserer nächsten Gewinnbesprechung mit unseren zukünftigen Geräteproduktionsplänen zurückkommen, da wir diese Pläne intern und mit unseren Kunden durcharbeiten. Ich möchte auch darauf hinweisen, dass diese Verlagerung des Produktionsmix nichts an unserer Ansicht ändert, dass I&E-Produkte langfristig einen wesentlichen und wichtigen Teil unseres Produktportfolios ausmachen werden.

Kommen wir zurück zu unseren Finanzzahlen. Die nicht-GAAP-Bruttomarge im vierten Quartal betrug 5 %, etwas über dem Mittelwert unserer Juni-Prognose. Darin enthalten sind 24 Millionen USD oder 1.200 Basispunkte Unterauslastung der Expansion, die hauptsächlich mit Mohawk Valley zusammenhängt. Wie Sie aus unserem Juni-Update wissen, wurde unsere Bruttomarge im vierten Quartal durch einen Vorfall in unserem Werk in Durham negativ beeinflusst, der die nicht-GAAP-Bruttomarge um weitere 500 Basispunkte negativ beeinflusste, was auf Unterauslastungsgebühren, Reparaturkosten und niedrigere Erträge zurückzuführen war. Dies führte zu einem bereinigten Gewinn pro Aktie von minus 0,89 USD und lag über dem Mittelwert unserer Juni-Prognose.

In Bezug auf unsere Bilanz beendeten wir das Geschäftsjahr mit rund 2,2 Milliarden US-Dollar an Barmitteln und Liquidität zur Unterstützung unserer Anlagenerweiterungen und Wachstumspläne. Die DSO betrug 43 Tage, während der Lagerbestand 200 Tage betrug. Der freie Cashflow während des Quartals betrug minus 885 Millionen US-Dollar, bestehend aus einem negativen operativen Cashflow von 240 Millionen US-Dollar und 644 Millionen US-Dollar an Investitionsausgaben. Wie Gregg bereits erwähnte, ist uns sehr klar, dass unsere zukünftigen Finanzierungspläne und unsere Kapitalstruktur im Mittelpunkt der Aufmerksamkeit der Investoren stehen.

Lassen Sie mich also etwas Zeit nehmen, um die verschiedenen uns zur Verfügung stehenden Hebel zu erklären und durchzugehen. Beginnen wir mit den Investitionsausgaben. Im Geschäftsjahr 2025 erwarten wir Nettoinvestitionen in Höhe von etwa 1,2 bis 1,4 Milliarden US-Dollar, also 200 Millionen weniger als unser zuvor kommunizierter Bereich und weniger als die 2,1 Milliarden US-Dollar, die wir im Geschäftsjahr 2024 ausgegeben haben. Diese Reduzierung der Investitionsausgaben spiegelt die deutliche Verbesserung der Erträge und der Effizienz in unseren 200-Millimeter-Material- und Geräteanlagen wider.

Wir haben die Flexibilität, diese Schätzung basierend auf der Nachfrage und den Umsatzaussichten im Jahresverlauf noch weiter zu senken. Dieses Investitionsniveau stellt sicher, dass wir die Materialfabrik von JP Siler City pünktlich und im Rahmen des Budgets fertigstellen, sodass wir Mitte nächsten Kalenderjahres Wafer nach Mohawk Valley liefern können. Darüber hinaus glauben wir, dass wir in der Lage sein werden, eine Auslastung von 30 % in unserer Fabrik in Mohawk Valley zu erreichen, indem wir nur Wafer aus Gebäude 10 auf einem Campus in Durham beziehen, das weiterhin eine stetige Versorgung mit hochwertigen 200-Millimeter-Substraten gewährleistet.

Mit Blick auf das Geschäftsjahr 2026 werden unsere Investitionsausgaben stark zurückgehen, da unsere Anlagenerweiterungsprojekte abgeschlossen sein werden und der überwiegende Teil unserer Investitionsausgaben mit den Produktionsmitteln zur Bestückung dieser Anlagen und zur Kapazitätssteigerung zusammenhängen wird. Wir erwarten, dass unsere Bruttoinvestitionen im Geschäftsjahr 2026 zwischen 200 und 600 Millionen US-Dollar liegen werden, wobei die Ausgleichszahlungen für staatliche Anreize nicht berücksichtigt werden, was diesen Betrag erheblich senken könnte. Dies würde einen Teil der etwa 640 Millionen US-Dollar an 48D-Steuergutschriften im Rahmen des CHIPS Act beinhalten, die wir bereits in unserer Bilanz angesammelt haben.

Wie Gregg erwähnte, erwarten wir, dass diese Steuergutschriften im Laufe der Zeit eine zukünftige Finanzierungsquelle von über 1 Milliarde US-Dollar darstellen werden, die nicht mit einem potenziellen CHIPS-Zuschuss verbunden ist. Darüber hinaus ergreifen wir aus operativer Sicht mehrere Initiativen, die unseren Weg zur Profitabilität beschleunigen und sicherstellen, dass wir unseren operativen Cash-Burn verlangsamen. Wir wollen in der zweiten Hälfte dieses Geschäftsjahres ein positives EBITDA erzielen und bis Anfang des Geschäftsjahres 2026 einen positiven operativen Cashflow erzielen. Zu diesen Initiativen gehören die Beurteilung des Zeitpunkts für die Schließung unserer 150-Millimeter-Waferfabrik in Durham und die Senkung unseres Gesamtkostenfußabdrucks. Wie Gregg bereits erwähnte, werden wir bei unserer nächsten Gewinnbesprechung ein Update zu diesen Initiativen geben.

Und schließlich bemühen wir uns aus Sicht der Kapitalbeschaffung weiterhin um zusätzliche Mittel, wobei ein möglicher CHIPS-Zuschuss ein entscheidender Meilenstein für unser weiteres Vorgehen ist. Zusätzlich zu CHIPS arbeiten wir eng mit unseren Kreditgebern an Plänen zur Beschaffung zusätzlichen Kapitals für den Fall, dass wir uns für diesen Weg entscheiden. Wie bereits erwähnt, erwarten wir 48D-Steuergutschriften in Höhe von über 1 Milliarde US-Dollar, die uns im Laufe der Zeit bei der Finanzierung des Unternehmens helfen werden.

Wir beantragen auch andere staatliche Kredit- und Steuergutschriftprogramme, die uns möglicherweise zusätzlichen Zugang zu Kapital verschaffen. Daher erwarten wir, dass wir neben der Senkung der Investitionsausgaben und der Steigerung der Profitabilität auch Zugang zu mehreren Optionen haben werden, die es uns ermöglichen würden, das Geschäftsjahr 2025 mit mehr als unserem Mindestbargeldziel von 1 Milliarde USD abzuschließen.

Kommen wir nun zu unserer Prognose für das erste Quartal des Geschäftsjahres 2025. Wir streben einen Umsatz im Bereich von 185 bis 215 Millionen US-Dollar an. Wir streben an, dass im nächsten Quartal etwa 50 bis 60 Millionen US-Dollar dieses Umsatzes aus Mohawk Valley stammen. Dies entspricht einem Anstieg von mehr als 34 % gegenüber dem Vorquartal und einem Anstieg von mehr als 50 Millionen US-Dollar gegenüber dem Vorjahr, was der Mitte unserer Spanne entspricht, verglichen mit den 4 Millionen US-Dollar, die wir letztes Jahr zu diesem Zeitpunkt erzielt haben.

Als nächstes streben wir eine nicht-GAAP-Bruttomarge von minus 2 % bis 6 % mit einem Mittelwert von 2 % an. Im Mittelwert sind darin etwa 1.000 Basispunkte Unterauslastung, Reparaturkosten und Ertragseinbußen im Werk Durham enthalten, die teilweise auf den im Juni bekannt gewordenen Vorfall in der Fabrikanlage zurückzuführen sind, aber auch auf schwächere Industrie- und Energiemärkte, wo wir versuchen werden, die Lagerbestände zu senken.

Wir streben nicht-GAAP-Betriebskosten von etwa 128 Millionen US-Dollar an, einschließlich 25 Millionen US-Dollar Anlaufkosten für The JP. Zur Erinnerung: Mit zunehmender Auslastung von Mohawk Valley und der Inbetriebnahme von The JP werden wir eine schrittweise Verringerung der Unterauslastung von Mohawk Valley feststellen, aber schrittweise höhere Anlaufkosten von The JP, die sich auf verschiedene Positionen unserer Gewinn- und Verlustrechnung auswirken. Die nicht-operativen Nettokosten werden für das erste Quartal auf etwa 41 Millionen US-Dollar geschätzt. Und schließlich streben wir einen nicht-GAAP-Nettoverlust zwischen 138 und 140 Millionen US-Dollar an.

Jetzt übergebe ich das Wort an Gregg für einige abschließende Bemerkungen.

Gregg Lowe

Danke, Neill. Die positiven Ergebnisse, die wir im 200-Millimeter-Bereich sehen, machen uns Mut. Die Produktivitätssteigerungen in Building 10, die Ertragssteigerungen in Mohawk Valley und die bisherigen Fortschritte bei The JP geben uns weiteres Vertrauen in unsere Fähigkeit, den Übergang unserer Geräteplattform von 150 Millimeter auf 200 Millimeter zu beschleunigen.

Wir haben bereits damit begonnen, das Tempo der Investitionsausgaben an unsere aktuelle Bilanz anzupassen und Bereiche zu identifizieren, in denen wir in allen Geschäftsbereichen Kosten senken und die Rentabilität verbessern können. Im Rahmen unserer nächsten Telefonkonferenz werden wir unsere Pläne für diesen Übergang ausführlicher darlegen.

Wir treiben den Prozess der Sicherung zusätzlicher Finanzmittel für das Geschäft voran, insbesondere mit dem CHIPS-Büro, und ergreifen gleichzeitig sehr gezielte Maßnahmen zur Kostensenkung, indem wir das Tempo unserer Investitionen anpassen und im gesamten Unternehmen neue Bereiche identifizieren, in denen wir die Rentabilität verbessern können.

Optionen

| Boardmail an "bugs1" |

Wertpapier: Aixtron SE |

Hätte auch nicht gedacht, dass die mit dem Umstieg auf die 200 mm Technik gleich die alten Fabriken mit der 150 mm Technik dicht machen.

Dem Kurs von Aixtron hilft das alles wohl erst einmal nicht, wobei es aktuell so aussieht, als würden die 18 Euro halten. Ich hätte allerdings auch nichts dagegen, bei 15 Euro meine Position weiter aufstocken zu können. ;)

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Aixtron SE |

https://youtu.be/BpQbUGhHSkc

Chatgpt zu Mondbasis:

Der Bau einer Mondbasis könnte tatsächlich einen erheblichen Einfluss auf verschiedene Technologien, einschließlich der Halbleitertechnologie, haben. Hier sind einige mögliche Auswirkungen:

Materialforschung: Der Bau einer Mondbasis erfordert die Entwicklung neuer Materialien, die extremen Bedingungen wie hoher Strahlung und Temperaturschwankungen standhalten können. Diese Materialien könnten auch in der Halbleiterproduktion Anwendung finden.

1.

Energieversorgung: Eine Mondbasis benötigt zuverlässige und effiziente Energiequellen. Fortschritte in der Solarenergie und anderen erneuerbaren Energien könnten auch die Halbleiterindustrie beeinflussen

2.

Miniaturisierung und Robustheit: Die Elektronik für den Einsatz auf dem Mond muss besonders robust und kompakt sein. Dies könnte zu Innovationen in der Halbleitertechnologie führen, die auch auf der Erde von Vorteil sind

3.

Automatisierung und Robotik: Der Bau und Betrieb einer Mondbasis wird stark auf Automatisierung und Robotik angewiesen sein. Fortschritte in diesen Bereichen könnten auch die Halbleiterproduktion effizienter und kostengünstiger machen.

Insgesamt könnte der Bau einer Mondbasis als Katalysator für technologische Innovationen dienen, die weit über die Raumfahrt hinausgehen.

Wie oft denn noch?

Wenn Ihr Euch in irgendeine Argumentation festgefressen habt, dann kann man die nicht aufgeben, oder?

Anhand der öffentlichen SQ kann man so gut gar nichts für die nächsten Bewegungen aussagen, im Regelfall macht es genau das Gegenteil, im besten Falle Minifahnenstangen, die man sowie nicht handeln kann. Wenn überhaupt geht dass nur über Dix-Accounts und den zugehörigen Communitys anders kommt nicht an die Daten zur Auswertung.

Hier Lesestoff:

https://activityinsight.pace.edu/mbragaalves/.../bb%20mf%202020-1.pdf

Natürlich ist das wieder Stroh aufs Feuer bei AIX.

Irgendwer muss ja den anderen die Aktien abkaufen ... ;-)

Die Schließung veralteter Fabriken führt zu Einsparungen, die in neue Projekte investiert werden können. Dies ist besonders wichtig in einer Zeit, in der technologische Innovationen und Effizienzsteigerungen entscheidend sind.

Jetzt ist der ideale Zeitpunkt, um zu investieren. Die Modernisierung der Industrie und die Förderung von Forschung und Entwicklung sind Schlüsselkomponenten für zukünftigen Erfolg.

Letztendlich ist jeder seines eigenen Glückes Schmied, und es liegt an uns, die Chancen zu nutzen, die sich bieten.

Aber, das ist eben nur eine von vielen Persönlichen Meinungen ...