ADX Energy: Projekte, Partner, Nachbarn, Umfeld

Seite 36 von 105 Neuester Beitrag: 20.03.25 13:58 | ||||

| Eröffnet am: | 05.02.13 22:44 | von: Japetus | Anzahl Beiträge: | 3.618 |

| Neuester Beitrag: | 20.03.25 13:58 | von: christianblau | Leser gesamt: | 1.238.049 |

| Forum: | Hot-Stocks | Leser heute: | 10 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 33 | 34 | 35 | | 37 | 38 | 39 | ... 105 > | ||||

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Angehängte Grafik:

adx.jpg (verkleinert auf 51%)

adx.jpg (verkleinert auf 51%)

Aber zumindest tun sie was und versuchen es weiter. Nicht mehr, aber auch nicht weniger...

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Halleluja

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Angehängte Grafik:

thread.jpg (verkleinert auf 49%)

thread.jpg (verkleinert auf 49%)

Jetzt ist nur die Frage, was fängt man damit an?

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Ich sag ja gibts viele Anzeichen das es bald losgeht, das es wenigestens nen kleinen Zock geben wird, ob daraus das was fundamentales wird...wird man dann sehen, oder obs nur letzter Zock war.

Auf gehts in Q3 ;-) vorher schön sammeln.

26 May 2014

http://www.cooperenergy.com.au/Upload/Documents/...ght-Conference.pdf

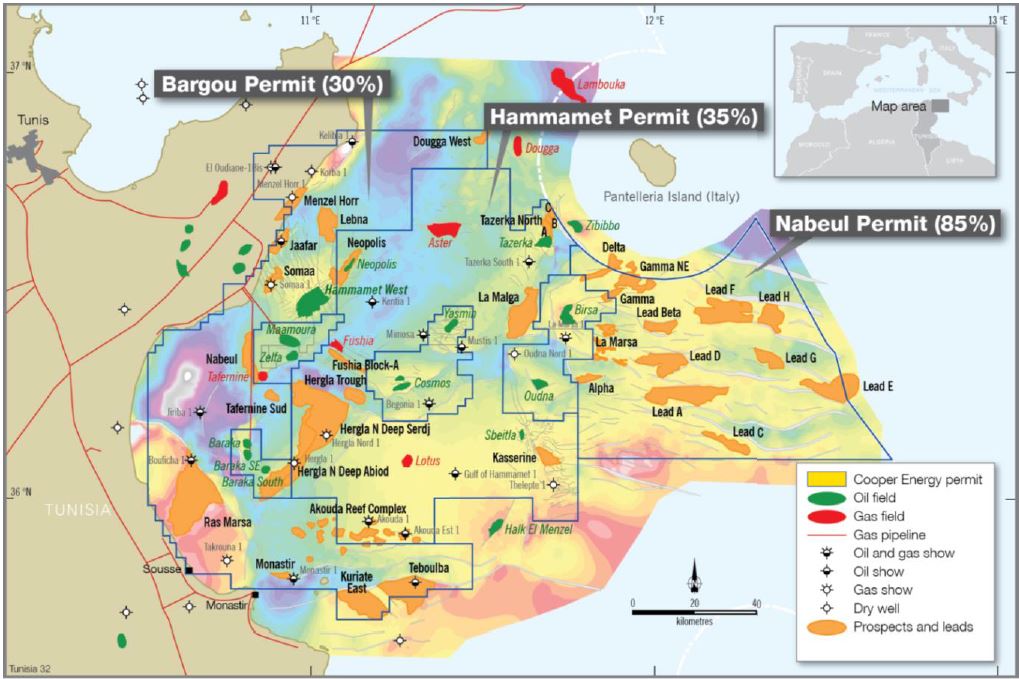

Seite 17:

Die geplante zweite Side-Track-Bohrung 'Hammamet West ST-2' im Kerkouane benachbarten Bargou-Permit verschiebt sich von H2-2014 auf H1-2015. Cooper will damit die Ressourcen bestätigen, was mit der ST1-Bohrung noch nicht richtig geklappt hat, und/oder seine Tunesien-Assets (aus strategischen Gründen) verkaufen.

>>

Hammamet West oil discovery

-gross contingent resource estimated to be 12.6 MMboe (1C) to 110.4 MMboe (3C)1

-oil development opportunity

-to be tested further by Hammamet West-3 ST-2 in 2015

...

Tunisia: divestment or successful test at Hammamet West ST-2 (H1 15)

<<

Am 28. April 2014 gab es hierzu ein Ressourcengutachten auf Basis der bisherigen Daten:

http://www.cooperenergy.com.au/Upload/Documents/...e-Assessment_1.pdf

>>

Hammamet West - Contingent Resource Assessment

- 11.3 million hoe (Cooper Energy share) 2C Contingent Resource in Hammamet West, Tunisia

- High probability of economic development

<<

Auf Parallelen zum ADX-Offshore-Projekt, insbesondere bei Dougga (Abiod-Formation wie bei HW), habe ich ein paar mal hingewiesen.

Was mir an der neuen Präsentation auffällt ist die Grafik auf Seite 17. Nicht nur Dougga, sondern sogar Lambouka (!) sind hier als Gasfelder dargestellt, und Dougga-West als Prospect.

Lambouka als entdecktes Gasfeld zu bezeichnen finde ich schon sehr "ADX friendly", da ja in der Lambouka-1-Bohrung kein Test durchgeführt werden konnte, sondern auf Grund der Bohrlochinstabilität nur recht vage Ergebnisse vorliegen.

Meine Vermutung ist, dass ADX und Cooper sich austauschen. Sie sind mit ihren tunesischen Offshore-Permits in einer ähnlichen Situation (Cooper ist natürlich viel größer) und haben ähnliche Interessen.

Es schadet Cooper natürlich nicht, wenn sie die Bohrungen im benachbarten ADX-Permit - sagen wir - optimistisch darstellen, da dies den eigenen Permit besser aussehen lässt.

High Risk / High Chance

Wer hier sammelt, könnte mit viel Glück irgendwann mal einen guten Schnitt machen, sollte aber nicht heulen wenn es anders kommt und alles Geld weg ist.

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Angehängte Grafik:

cooper.jpg (verkleinert auf 50%)

cooper.jpg (verkleinert auf 50%)

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

May 2014

http://www.edisoninvestmentresearch.com/...=monthlybooks&field=19

ADX Seite 13

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Investment der OMV im Süden Tunesiens includiert den Bau einer Pipeline bis zum Mittelmeer -> Anschlussmöglichkeit bei Gasfund.

Zimmer hat vielleicht noch den einen oder anderen Kontakt zur OMV.

Nur so ein paar Gedanken - wie gesagt

Also weit weg von den ADX Assets:

http://www.energy-pedia.com/news/tunisia/...pioneer-assets-in-tunisia

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

11 June 2014

http://www.offshore-technology.com/news/...g-offshore-tunisia-4290492

http://www.circleoil.net/en/operations/tunisia/mahdia-permit

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

offshore in der Nachbarschaft.

es traut sich also jemand, so etwas durchzuziehen.

und wenn die erfolgreich sein sollten,

gibt uns das Rückenwind.

das ist der Zusammenhang.

Danke Japetus!

Nun, seit Bestehen dieses Threads habe ich bereits mehrmals darauf hingewiesen, dass der Titel dieses (von mir zusätzlich angelegten) Threads lautet:

"ADX Energy: Projekte, Partner, Nachbarn, Umfeld"

Eine interessante Übereinstimmung findet sich, wenn man das letzte Wort des Thread-Titels mit dem letzten Wort des Titels von Beitrag #893 vergleicht.

In Beitrag #1 finden sich weitere Erläuterungen, um was es in diesem Thread gehen soll (und um was eher nicht, und warum):

http://www.ariva.de/forum/...-Projekte-Partner-Nachbarn-Umfeld-476777

Da dieser Thread sich also thematisch bzw. schwerpunktmäßig vom bestehenden ADX-Thread unterscheidet, war er also auch nie als Ersatz für diesen gedacht (dort wäre die oben formulierte Frage naheliegender), sondern nur als Ergänzung für Leute, die sich für den hier gewählten Gegenstand näher interessieren.

Warum es bei E&P-Unternehmen im operativ-geologisch-politisch-kommerziell-ökonomisch-sozialen Sinn von Interesse ist, was sich E&P-mäßig im Umfeld ereignet, habe ich ebenfalls bereits dargelegt und erlaube mir daher, auf eine Wiederholung zu verzichten.

PS:

;-)

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

hatte relativ kurfristig versucht, 35% der El-Medouini-1-Bohrung auszufarmen, und zwar über ENVOI, wo das Porjekt nach wie vor steht, jedoch ohne Hinweis auf Offers:

http://www.envoi.co.uk/projects/active-projects/africa/tunisia-2/

http://ir1.euroinvestor.com/asp/ir/circleoil/...12745023&ishtml=1

>>A farm-out exercise is also underway with a number of companies signed-up to attend the data room this month with further promotion underway.<<

Sieht so aus, dass dies nicht gelungen ist, jedenfalls bis jetzt. Aber COP bohrt jetzt einfach alleine, was ADX natürlich nicht kann.

Die mögliche Verlängerung der Kerkouane-Lizenz um weitere zwei Jahre wäre wohl die letzte Chance für ADX, offshore noch was zu erreichen. Nach der langen bisher ergebnislosen Wartezeit sehe ich da aber eher dunkelgrau.

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Chinook ist u.a. Partner von Cooper im Hammamet Permit, offshore Tunesien. Dieser liegt neben dem Bargou-Permit, wo Cooper die Hammamet-West-3-Bohrung niedergebracht hat ("Hammamet" steht dort für einen Prospect, nicht für den gleichnamigen benachbarten Permit).

http://www.cooperenergy.com.au/our-operations

http://www.chinookenergyinc.com/index.php?page=tunisia

Also für US$127.7 million verkauft Chinook, ein Kanadier, alle seine tunesischen Assets, um sich auf seine kanadischen Projekte zu konzentrieren. Das erinnert an den Australier Cooper, der sich auch aus Tunesien zurückziehen will um sich mehr auf Australien zu fokussieren.

http://www.cooperenergy.com.au/Upload/...20%20-%20%2004%2006%2013.pdf

Die Assets von Chinook beinhalten:

>>

The assets subject to the Transaction represent all of Chinook's assets in Tunisia and consist of:

- First quarter 2014 average production of 1,833 boe per day;

- Total proved reserves of 4.8 million boe (1); and

- Total proved plus probable reserves of 8.1 million boe (84% light oil) (1).

<<

Ein direkter Vergleich mit ADX ist nicht möglich, da ADX noch keine Reserven oder Produktion hat. Dennoch finde ich den Deal interessant, auch wie der Deal von Cooper gelingt.

Wer ist der Käufer?

http://en.wikipedia.org/wiki/MedcoEnergi

http://www.medcoenergi.com/page.asp?id=110001

http://www.medcoenergi.com/userfiles/file/..._OPERATIONS_(upload).pdf

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

so ruhig geworden - wenn man sich den Q. Bericht anschaut, dann sieht die Cash Situation der Firma so aus das schon bald die nächste KE folgen muß.

oder seht ihr das anders?