ADX Energy: Projekte, Partner, Nachbarn, Umfeld

Seite 19 von 105 Neuester Beitrag: 20.03.25 13:58 | ||||

| Eröffnet am: | 05.02.13 22:44 | von: Japetus | Anzahl Beiträge: | 3.618 |

| Neuester Beitrag: | 20.03.25 13:58 | von: christianblau | Leser gesamt: | 1.259.099 |

| Forum: | Hot-Stocks | Leser heute: | 85 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 16 | 17 | 18 | | 20 | 21 | 22 | ... 105 > | ||||

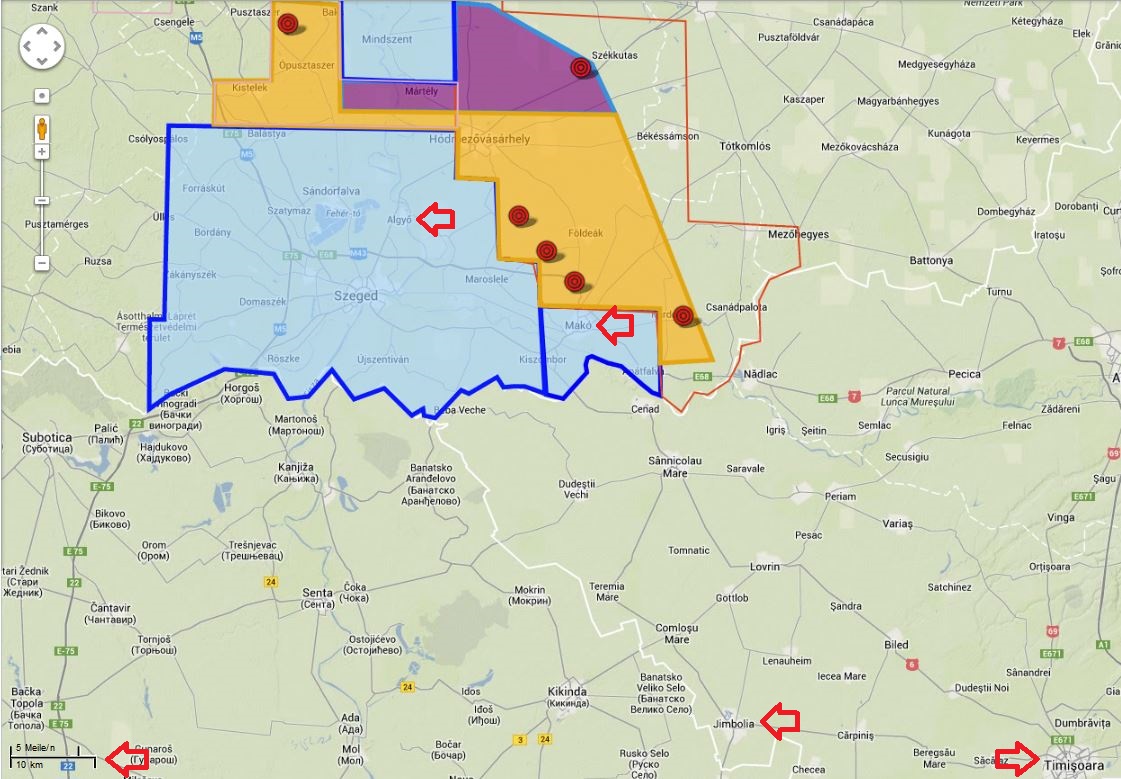

Durch Zufall bin ich auf diesen Artikel gestoßen:

http://www.pesterlloyd.net/html/1330derschatzvonmako.html

Den Namen Makó hatte ich schon mal gelesen, und zwar hier:

http://www.adx-energy.com/Projects-Parta-(Romania).html

>>

Geotechnical studies conducted by ADX revealed two independent play fairways with good upside potential within the migration pathway of the _MAKO source kitchen_ (the _MAKO-trough_ contains the _Algyo Field_ in Hungary with produced hydrocarbons of 2.6 tcf of gas and 225 MMbbl of oil). Several oil and gas fields have been discovered in the Parta Block since the late sixties with a total of 2P reserves of 12 MMbbl of oil and 50 bcf of gas. The block is considered underexplored based on seismically identified potential.<<

Was ist eine 'source kitchen' oder 'hydrocarbon kitchen'?

http://www.glossary.oilfield.slb.com/en/Terms/h/...arbon_kitchen.aspx

Also ein unterirdisches Gebiet, in dem Druck- und Temperaturbedingungen herrschen, die die Entstehung von Kohlenwasserstoffen ermöglichen.

Das von ADX erwähnte Algyo Feld liegt auch in der Makó-Senke, also dort wo auch das gigantische Schiefergas-Vorkommen liegt. Ein paar Links:

http://de.wikipedia.org/wiki/Makó-Senke

http://en.wikipedia.org/wiki/Makó_gas_field

http://en.wikipedia.org/wiki/Algyő_oil_field

http://makotrough.blogspot.de/

http://makotrough.blogspot.de/2008/11/google-earth-map.html

Im letzten Link kann man die Google Map groß zommen und so positionieren, dass man die Entfernung zum Parta Block sieht. Ich habe das mal gemacht (Maßstab links unten):

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Angehängte Grafik:

mako.jpg (verkleinert auf 45%)

mako.jpg (verkleinert auf 45%)

Die dre anderen Konzessionen, also auch die beiden direkten Parta-Nachbarn, sind nun auch recht weit im Ratifikationsprozess vorangekommen und liegen beim letzten Ministerium, das zustimmen muss.

Interessant ist, wie betont wird, dass man nur konventionelle Reservoirs sucht und nichts mit Fracking am Hut hat. Offenbar will man Protesten vorbeugen, die ja in Europa gegen Fracking häufig auftauchen. Es gibt Gerüchte, dass Gazprom und einige Scheichtümer diese Proteste nicht ungern sehen oder sogar teilweise finanzieren. Aber das ist ein anderes Thema und braucht uns bei ADX nicht zu kümmern.

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Optionen

| Boardmail an "Schottenboerse" |

Wertpapier: ADX Energy Ltd |

Circle Oil ist ein irisches Unternehmen, gelistet an der AIM (LON:COP), MK 70 Mio EUR, Operations in Tunesien, Marokko, Oman und Ägypten.

COP zahlt also US$ 3 Mio für 30% working interest in der Mahdia Explorationslizenz in Tunesien einschließlich Übernahme der Betriebsführerschaft.

http://www.circleoil.net/mahdia-permit.aspx

Vergleich Mahdia / Kerkouane:

--------------------------------------------------

Lage: Tunesien Offshore / Tunesien Offshore

Wassertiefe: 80 - 200 m / 300 - 400 m

moderne 3D-Seismik vorhanden: ja / ja

Targets: 7 mmbo - 60 mmbo / 52 mmboe - 616 mmboe

Prospective Resources: 159 mmbo / 1.193 mmboe

Bohrungen: 2 alte / 2 alte + 1 neue (Dougga & Kerkouane + Lambouka)

Exploartionsstatus: underexplored / underexplored

--------------------------------------------------

Wie man schon an diesen paar Kriterien sieht, gibt es hier einige Ähnlichkeiten aber auch ein paar feine Unterschiede, wobei die Prospective Resources (wer den Begriff nicht kennt, bitte damit vertraut machen bevor man dazu postet) bei Kerkouane ca. 7-fach höher liegen und die Wassertiefe etwa doppelt so tief ist.

Also wenn man die Prospective Resources mal außen vor lässt, könnte ADX gemessen an diesem Deal für Kerkouane etwa 6 Mio USD erhalten (bei Komplettverkauf) oder 3 Mio USD Cash bei 30% verbleibendem Working Interest (ADX hält derzeit 60% an Kerkouane).

Bei theoretischer 1:1-Einrechnung der höheren Prospective Resources eben das jeweils 7-fache!

So, dann wollen wir es jetzt wissen: was bekommen wir für den Sicily Channel?

Gar nichts, etwas wie COP oder einen Vorschlaghammer?

Letzteres würde mir gefallen, aber ich befürchte ersteres und rechne mit dem mittleren. ;-)

------------------

PS:

Die Mahdia-Lizenz wurde offenbar gerade verlängert, denn laut ETAP-Webseite ist sie am 19/07/2013 abgelaufen:

http://www.etap.com.tn/index.php?id=1294&npb=3&lg=3

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Das Circle-Beispiel ist ja ein Totalverkauf mit Abgabe Betriebsführerschaft (von Thethys an Circle) und daher nur für ein solches Szenario mit ADX direkt zu vergleichen (Perspektive dann von Thethys aus gesehen).

Für ein Ourfarming-Szenario müsste man einige zusätzliche Anahmen treffen.

Ich schätze mal, dass Circle einen Teil ihrer jetzt 100% auch wieder outfarmen wird, wenn es zu einer Bohrung kommt. Dazu muss aber ein Bohrprojekt vorbereitet werden.

Wie auch immer, der Circle/Thethys-Deal bietet wieder ein paar Anhaltspunkte, mit denen man was anfangen kann.

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Wenn COP 3mio für 30% Working Interest(wi) zahlt und ADX etwa das 7fache an Rohstoffvorkommen in Aussicht stellen kann, kämen bei einem vergleichbarem Deal

7fach*3mio=21mio zusammen. Schöner Erfolg, jedoch ist die Frage, ob es ADX weiterbringt.

Die gesammten Bohrkosten Dougga+Lambouka waren erinnere ich, mit etwa 70mio angegeben. Bei einem ADX Anteil von 30 % müsste ADX also gut 20mio Bohrkostenanteil finanzieren, wo der Deal nicht (oder nur knapp) ausreichen würde.

Eine Lösung wäre noch mehr Anteil abzugeben, so etwa 40% zu 28mio. Der Bohrkostenanteil betrüge dann mit verbleibenden 20% etwa 70mio*20%=14mio.

...ah ne, dann wäre ja viel zu viel Bargeld übrig ;-))

Aber so in diesem Rahmen müsste was gehen, wenn ADX ausreichend Bewerber anziehen kann.

Vorteilhaft für eine Verhandlung sollte sich die Appraisal-Bohrung auswirken, was das Risiko noch einmal gegenüber einer Erstbohrung deutlich mindert.

Ich frage mich auch, ob ADX einer Lizenzverlängerung hoffnungslos ausgeliefert ist und andere nachfolgende Lizenznehmer sich ins gemachte Nest setzen?

Ich vermute, dass die Untersuchungsunterlagen(Seismik) nur ADX vorliegen und gerade einmal unterkontrollierten Bedingungen zur Einsicht ausgewähltem Publikum vorgestellt wird. Somit müsste ein Nachfolger die Seismik wiederholen, auch wenn er ahnt, wo es sich besonders lohnt, aber die Arbeit muss er sich machen. Und das kostet weitere Zeit+Geld.

So wird der Lizenzgeber interessiert sein, mit ADX zeitnah ein Ergebnis zu erreichen. Insbesondere, wenn ein Partner feststehen sollte; hoffe ich jedenfalls.

Meetings mit den tunesischen Behörden und positives Feedback zu einer "wahrscheinlichen" Lizenzverlängerung um weitere zwei Jahre.

Die Offshore-Hängepartie geht also in die nächste Runde und damit die Frage, ob ADX aus diesem Projekt noch Werte generieren kann (die erheblich sien könnte wenn es denn klappen würde).

Da dürfte eine Finanzierungsmaßnahme auch nicht mehr in weiter Ferne stehen.

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

01.08.13 05:43:11 Uhr

0,018 AUD

+28,57% [+0,004]

Optionen

| Boardmail an "Schottenboerse" |

Wertpapier: ADX Energy Ltd |

Optionen

| Boardmail an "tajj" |

Wertpapier: ADX Energy Ltd |

Das ist schon ein wenig seltsam, denn es gibt eine ganze Reihe von Gründen, die eigentlich dafür sprechen müssten. Also entweder passt irgendwas nicht (ob nun Geologie, Politik oder der Farmor, oder eine Kombination daraus) oder es braucht einfach noch Zeit, bis evtl. zur Lizenzverlängerung. Sollte aber die Lizenzverlängerung dann doch nicht kommen, wäre das Projekt für ADX mit einem Schlag beerdigt.

Die unangenehme Warterei auf niedrigem Kursniveau geht also erstmal weiter, bis Ereignisse eintreten, welche die Strategie für die nächsten Jahre deutlicher werden lassen. Der Kurs kann natürlich auch weiter fallen. Es gibt ja auch auf diesem Niveau nicht nur eine Richtung.

Die HW-3-Bohrung im benachbarten Bargou Block geht in wenigen Tagen in den Test. Wenn man sich das letzte Update durchliest und die Kursentwicklung von Jacka und Cooper betrachtet, dann scheint die Aussicht auf einen kommerziellen Treffer recht hoch zu sein.

Das könnte vielleicht auch das Interesse für den Kerkouane-Block steigern.

http://www.jackaresources.com.au/documents/...lling%20Update%2018.pdf

Was wir nicht wissen ist, ob ADX auch die Alternative Komplettverkauf in Erwägung zieht und das Interesse diesbezüglich schon mal sondiert hat. Die Rede ist ja bisher nur von Farmout. Dass ADX dafür durchaus eine zweistellige Millionensumme, mindestens aber eine hohe einstellige, erhalten könnte, zeigt das der Circle Oil / Thetys Oil - Deal (#454).

Aber auch dafür gilt, dass die Lizenzverlängerung erst mal erfolgen muss.

Bis sich das auflöst bleibt zu hoffen, dass sie keine Horror-KE durchziehen. Ich glaube das zwar eigentlich nicht, denn es gibt durchaus noch Handlungsspielraum. Beispielsweise könnte man Parta weiter downfarmen, dort scheint das Interesse ja sehr groß zu sein. Eine KE in der jetzigen Situation dürfte auch schwierig durchzuziehen sein, da sie ja jemand finden müssen der zeichnet. Aber wissen kann man es halt nicht, was die machen wenn das Geld ausgeht.

Bisherige Kursentwicklung von ASX:NGE nach dem Verkauf von 50% der Lizenz 269 am 26. Juli (s.a. #449):

http://www.google.com/finance?q=ASX:NGE

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Hier mal eine Betrachtung der Meilenstein-Historie der Bohrung "Hammamet West-3" im Kerkouane-Nachbarblock "Bargou":

16.11.2009: Cooper aiming to re-appraise Hammamet West

http://www.offshore-mag.com/articles/2009/11/...g-to-re-appraise.html

>>Following interpretation, Cooper will aim to drill the Hammamet-3 appraisal well in 2011 with multiple objectives, including delineating the Birsa and Abiod formations to improve understanding of oil-in-place volumes and demonstrating the productivity of the Abiod formation via an open-hole production test in a horizontal well.<<

13.05.2011: Hammamet West Oil Field - Independent Persons Report

http://www.cooperenergy.com.au/archive/images/...Persons%20Report.pdf

20.05.2011: Farmout Flyer

http://www.firstenergy.com/UserFiles/File/Cooper_Flyer.pdf

03.04.2012: APPROVAL OF DRAGON OIL FARM-IN, DRILLING PREPARATION ON TRACK

http://www.cooperenergy.com.au/archive/images/...et_West_3_Update.pdf

16.07.2012: Drilling Rig Secured

http://www.cooperenergy.com.au/archive/images/...offshore_Tunisia.pdf

10.04.2013: Spud (04.04.2013)

http://www.cooperenergy.com.au/Upload/...e%202%20-%2010%2004%2013.pdf

Vergleiche:

- ursprüngliche zeitliche Ziele im Vergleich zur Realität

- verstrichene Zeiträume zwischen den Meilensteinen im Farmout-Prozess bzw. Bohrprojekt

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

http://www.spiegel.de/reise/aktuell/...egen-terrorismus-a-914734.html

Bin mal gespannt, was deren Flow Test ergibt. Wenn es klappt, ist bei 3000 bopd erst mal Schluss, weil die Facilities nicht mehr aufnehmen können.

http://www.jackaresources.com.au/documents/...lling%20Update%2018.pdf

>>It is expected that the main flow period (inclusive of shut-in) will occupy 3-5 days. It should be noted that the well test equipment is limited to a maximum flow rate of 3,000 bopd.<<

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

vom 22.03.2012 (laut Google).

Resursele minerale ale Timişului, exploatate insuficient

http://www.timpolis.ro/...timisului-exploatate-insuficient-20165.html

Google Übersetzung ziemlich holprig.

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

>>

Tunisia

Testing of the Hammamet West-3 well in the Bargou Exploration Permit, offshore Tunisia, is due to commence imminently with initial results expected shortly.

High gas readings were reported at the start of the sidetrack; additional oil and gas shows have also been observed over a number of intervals. Ultraviolet fluorescence has been observed on the cuttings, which indicates the likely presence of oil. The high gas readings and oil shows observed on the cuttings coincide with features seen on the image logs from Logging While Drilling analysis, which probably indicate the existence of a fracture zone intersected by the well within this interval. Recent significant drilling mud losses and subsequent observations of oil and gas in the mud point to the presence of oil in an open porous, fracture system in the Abiod Formation target.

Dragon Oil is contributing 75% of the cost to drill the Hammamet West-3 well, according to an agreed well plan scope, up to a cost cap of US$26.6 million (on a 100% basis). Costs in excess of the cost cap will be shared among the joint venture partners pro rata to their participating interest. Based on the latest plan the well cost is now estimated to be around US$59 million.

<<

Ganz schön teuer geworden, diese Bohrung, trotz der geringen Wassertiefe (50 m). Aber der Bohrverlauf ist ja auch aufwändig (teilweise horizontal).

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Ffm - steht aktuell auf 1,1 Cent mit bislang knapp 600k - Dafür brauchen wir sonst fast nenn Monat ... :)

Jemand neh Idee .. ???

was ich nur positivfinde ist das orderbuch in aus. das ist schon guter kaufdruck bin gespannt ob sich das blatt wieder dreht, und wir endlich mal andere kurse sehen werden.

allen viel glück

Optionen

| Boardmail an "tajj" |

Wertpapier: ADX Energy Ltd |

Abgesehen davon können uns die Zuckungen egal sein.

Bin gespannt ob ein positiv Fund in Hammamat mehr Interesse auf ADX lenkt.

Vergleich mit Indizes wie XSO (Small Ords) oder XEJ (Energy):

http://hfgapps.hubb.com/asxtools/...Ind=2&vma=0&TimeFrame=D12

Der HW-3-Test läuft jetzt. Dauer 4-8 Tage.

Phase 1: natural flow (1-2 Tage), Phase 2: ‘post-acidisation’ flow (3-6 Tage)

Sehr schönes Bohrloch-Schema in der Meldung:

http://www.cooperenergy.com.au/Upload/...20%20-%20%2006%2008%2013.pdf

Da Cooper ja nach der Bohrung seinen Anteil (30% Bargou Permit und zwei weitere Permits) verkauft und sich aus Tunesien zurückzieht wird interessant werden an wen und zu welchem Preis (für Vergleiche bzw. zur Orientierung).

http://www.cooperenergy.com.au/Upload/...20%20-%20%2004%2006%2013.pdf

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

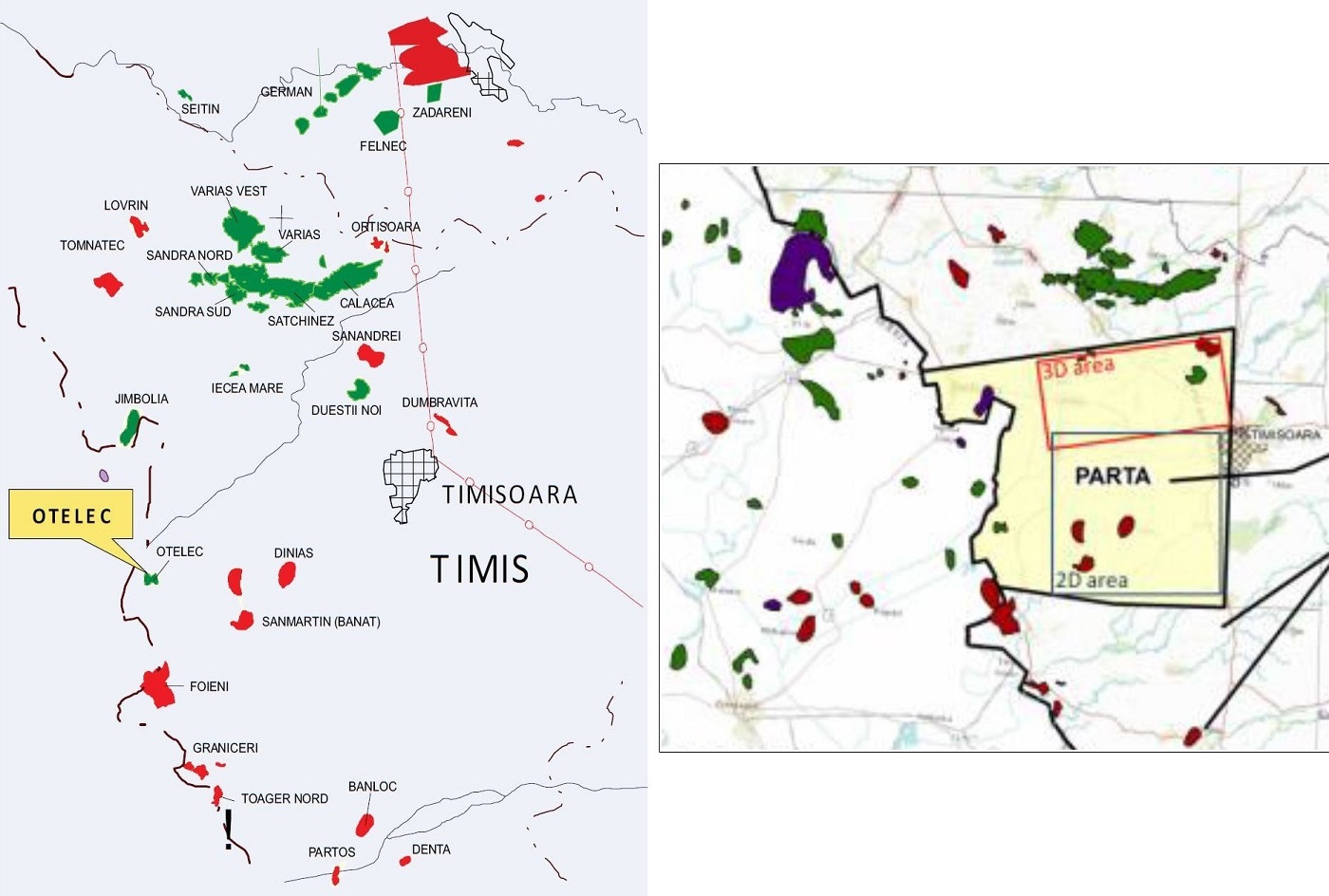

Auf den Karten von Parta und Umgebung ist mir schon öfter diese ziemlich große langezogene grüne (= Ölfeld) Struktur im nördlichen Nachbarblock (heute also einer der Blöcke von East West Petroleum) aufgefallen. Ich habe mal nachgeschaut, ob sich dazu was findet. Es handelt sich um mehrere Ölfelder von ziemlich ordentlicher Größe, die in den 1960er Jahren gefunden wurden und sogar bis heute noch fördern!

Beispiele:

- Satchinez: 50 mmboe (2P)

- Calacea: 62 mmboe (2P)

- Varias: 25 mmboe (2P)

http://en.wikipedia.org/wiki/Satchinez_oil_field

http://en.wikipedia.org/wiki/Călacea_oil_field

http://en.wikipedia.org/wiki/Variaş_oil_field

Es wird meines Erachtens eher weniger damit gerechnet, dass in Parta noch ein Feld dieser Größe gefunden wird, sondern mehrere kleinere, die zusammen vielleicht so viel wie eines davon hergeben. Dennoch ist die Nachbarschaft solcher Felder natürlich nicht schlecht. Wo Öl ist, ist meistens in der Umgebung noch mehr, und da noch keine modere Seismik in diesem Gebiet durchgeführt wurde, könnte einiges übersehen worden sein. Das Interesse auch anderer und auch großer Unternehmen (NIS Gazprom, MOL) an dieser Ecke spricht ja für sich.

Weiter nördlich ist ein weiterer relativ großer Fleck. In manchen Karten rot (Gas), in anderen grün (Öl). Vielleicht wurde dort beides gefördert.

- Turnu: 51 mmboe (2P)

http://en.wikipedia.org/wiki/Turnu_oil_field

Quellen:

ADX, 2007, Seite 14:

http://www.adx-energy.com/documents/ASX071125b.pdf

(Interessant ist, dass die o.a. Wikipedia-Artikel das ADX-Dok als Referenz angeben.)

Moesia Oil and Gas, 2009, Seite 16:

http://www.moesiaoil.com/user/content/...oesia_annual_report_2009.pdf

East West Petroleum, 2013, Seite 11:

http://www.eastwestpetroleum.ca/assets/downloads/..._PRESENTATION.pdf

OMV Petrom Annual Report 2012, Seite 32 (Aussagen zu Turnu: "Turnu area with 3 kboe/d to total production in 2012"):

http://www.petrom.com/portal/01/petromcom/...mcom/Petrom/Raport_Anual

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Angehängte Grafik:

moesia_adx_timis.jpg (verkleinert auf 36%)

moesia_adx_timis.jpg (verkleinert auf 36%)

http://www.namr.ro/map_petrol/map_petrol_er.htm

http://de.wikipedia.org/wiki/MOL

http://ir.mol.hu/en/mol-signs-concession-agreements-romania/

http://ir.mol.hu/en/...eement-block-ex-6-curtici-romania-comes-force/

http://expertpetroleum.com/news-inner10.htm

MOL hat 2013 dem kleineren Partner 'Expert Petroleum' dessen 30% Anteil abgekauft und besitzt nun 100% an diesem Block.

http://ir.mol.hu/en/...ncreased-its-stake-block-ex-6-curtici-romania/

Leider habe ich keinen Kaufpreis gefunden. Das wäre echt interessant gewesen.

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |