ADAP: Adaptimmune - Transforming T-Cell therapy

Seite 1 von 91 Neuester Beitrag: 22.08.25 08:17 | ||||

| Eröffnet am: | 09.05.15 11:08 | von: iTechDachs | Anzahl Beiträge: | 3.268 |

| Neuester Beitrag: | 22.08.25 08:17 | von: iTechDachs | Leser gesamt: | 1.005.626 |

| Forum: | Börse | Leser heute: | 380 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 89 | 90 | 91 91 > | ||||

"We are a clinical-stage biopharmaceutical company focused on novel cancer immunotherapy products. We utilize the body’s own machinery – the T cell – to target and destroy cancer cells by increasing the affinity of naturally occurring T cell receptors (TCRs). Our lead program, utilizing our NY-ESO TCR therapeutic, has generally been well tolerated in Phase 1/2 trials in solid tumors and in hematologic cancer types and we have seen responses and preliminary evidence of tumor reduction in patients with highly refractory cancers. We continue to build a pipeline of TCR therapeutic candidates targeting a number of additional cancer targets, including our MAGE-A10 therapy in relation to which we expect to file an IND in 2015."

Britisches Understatement, dem deutschem Hochmut mit US-Wagnis entwachsen

- meines Erachtens ein "Underpromise"-Langfristinvest mit vielen Chancen zu Kurzfristgewinnen durch "Overdelivery".

weiteres unter www.adaptimmune.com

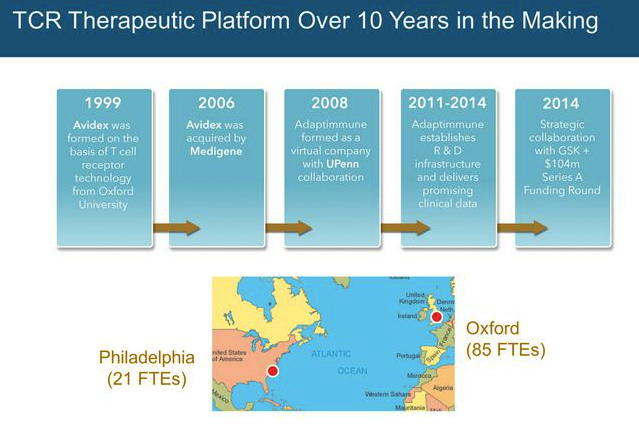

Angehängte Grafik:

adap-history-2015.png (verkleinert auf 79%)

adap-history-2015.png (verkleinert auf 79%)

ein Investment in Adaptimmune kann man in der Anlage zum letzten SEC Filing über den erfolgreichen Abschluss des Verkaufs von TECELRA und co sowie der Ablösung des Hercules Kredites finden

- aber Achtung: nicht geprüft und auf den Annahmen mit Stand 31.03.2025 bzw. 31.12.2024 erstellt

Meine Leseempfehlung - wie immer: KEINE Handelsempfehlung.

schuldenfrei mit den damals stillgelegten Forschungslinien mit reduzierter Belegschaft geht es jetzt wohl weiter.

Im Moment macht es da noch keinen Sinn darüber zu philosophieren.

Bin aber trotzdem gespannt, weil ADP-600 [PRAME] und ADP-520 [CD70] und allogeneic therapies eine viel grössere Reichweite beinhalten als zum Beispiel das eingeführte Tecelra, das ja nur durch die sehr hohen Einnahmen pro Patient sich überhaupt hätte tragen können.

Optionen

| Boardmail an "Hannes25" |

Wertpapier: Adaptimmune Therapeutic |

Vielversprechende präklinische allogene Therapien

Wir haben eine der führenden allogenen T-Zell-Plattformen auf Basis humaner induzierter pluripotenter Stammzelllinien (hlPSCs) entwickelt. Diese Plattform ist flexibel und produziert funktionelle T-Zellen, die Tumorzellen in vitro abtöten. Wir werden diese Plattform mit all unseren Erfahrungen aus jahrzehntelanger Forschung und Entwicklung im Bereich der autologen T-Zell-Therapie kombinieren und so eine Pipeline für Adaptimmune und seine Partner für gebrauchsfertige Zell- oder allogene T-Zell-Therapien entwickeln.

Allogene präklinische

Programm [Ziel] Studienname(n) / Indikationen / Design Entdeckung Industrielle Ermöglichung Phase 1 Phase 2/3 Anmeldung

Standard-TCR-Therapieziel 1 Wird noch bekannt gegeben

Entdeckung im Gange

Ind-Enabling nicht gestartet

Phase 1 nicht gestartet

Phase 2/3 nicht gestartet

Registrierung nicht gestartet

Personalisierte Zelltherapie-Plattform Wird noch bekannt gegeben

Entdeckung im Gange

Optionen

| Boardmail an "Hannes25" |

Wertpapier: Adaptimmune Therapeutic |

Da war der Wunsch es würde funktionieren grösser als die harte Realität.

Bin gespannt wer dann im Leadership da neu erscheint.

Optionen

| Boardmail an "Hannes25" |

Wertpapier: Adaptimmune Therapeutic |

Der CMO sollte wohl am ehesten bei dem Aufkäufer für die Zulassung von lete-cel und weitere Planung der Uza-cel Entwicklung Interesse an einer Übernahme bestehen.

Interessant ist natürlich, wieso die CSO mit ihrem Knowhow bezüglich der allogenen Platform gehen 'muss' (?), obwohl hier ja seit Anfang 2025 eine Ausgliederung geplant war - vielleicht der Standort UK? Und etwas befremdlich bleibt die Freistellungen, obwohl sie ja noch 12 Monate volles Gehalt bekommen. Dafür könnte man eigentlich weitere Unterstützung bei der Verpartnerung oder ähnliches erwarten. Vielleicht findet man ja in den offengelegten Details der Auflösungsverträge weitere Hinweise, wie es bei Adaptimmune weitergehen soll.

Abwarten und Tee trinken ...

Nein das ist doch ganz normal, denn man will ja mit

ADP-600 [PRAME] und ADP-520 [CD70] und Allogeneic Preclinical weiter machen. Sprich man verabschiedet sich aus der Herstellung und Vertrieb wieder und geht voll und ganz wieder in die Forschung bis zur Zulassung.

Man hat hierfür mit einer reduzierten Belegschaft nun keine Schulden mehr und Cash. Jetzt gilt es halt nach der Restrukturierung möglichst gute Arbeit zu machen und Fische an Land zu ziehen, welche diese Forschung auch wieder bestens finanziell abfedern.

Ach ja zurück zu den Freistellungen - ab 1.September wären diese ja für Adaptimmune tickende Zeitbomben. Sprich Know Träger mit einem Jahr Restlaufzeit -> darum Freistellung

Optionen

| Boardmail an "Hannes25" |

Wertpapier: Adaptimmune Therapeutic |

a)

Das Management geht davon aus, dass die Liquidität nach der Vermögenstransaktion und der Schuldentilgung mindestens für die nächsten zwölf Monate reichen sollte.

Adaptimmune verfügt im zweiten Quartal 2025 über einen Kassenbestand von 26,1 Millionen US-Dollar.

b)

Da jedoch nach dem Verkauf von TECELRA an US WorldMeds Produktumsätze abfließen werden, muss der laufende Liquiditätsbedarf durch Meilensteinzahlungen oder neue Partnerschaften gedeckt werden.

c)

Adaptimmune strebt nun ein Geschäftsmodell an, das von erfolgreichen Auslizenzierungen, Meilensteineinnahmen und der Weiterentwicklung zweier interner Forschungsaktivitäten – PRAME und CD70-gerichteten Zelltherapien – abhängt.

Ausblick: Was Sie in Zukunft beachten sollten

Darüber hinausgehende Einnahmen hängen vom Erfolg und Zeitpunkt der Meilensteinzahlungen ab. Weitere Einzelheiten zu Entwicklungsplänen oder umfassenderen Finanzprognosen wurden nicht genannt. Mit Blick auf die Zukunft sollten Anleger die Meilensteinzahlungen im Rahmen der US-amerikanischen WorldMeds-Partnerschaft, mögliche Fortschritte bei der Weiterentwicklung oder Lizenzierung der PRAME- und CD70-Programme sowie etwaige Maßnahmen zur Stärkung der Liquidität durch strategische Kooperationen oder Finanzierungen beobachten.

Optionen

| Boardmail an "Hannes25" |

Wertpapier: Adaptimmune Therapeutic |

Adaptimmune und Galapagos führen eine klinische Proof-of-Concept-Studie durch, um die Sicherheit und Wirksamkeit von Uza-cel (MAGE-A4 TCR T-Zelltherapie der nächsten Generation) zu bewerten, das auf der dezentralen Produktionsplattform von Galapagos bei Patienten mit Kopf-Hals-Krebs hergestellt wird

Adaptimmune erhält erste Zahlungen in Höhe von 100 Millionen US-Dollar, davon 70 Millionen US-Dollar als Vorauszahlung und 30 Millionen US-Dollar als Forschungs- und Entwicklungsfinanzierung, Optionsausübungsgebühren von bis zu 100 Millionen US-Dollar, zusätzliche Entwicklungs- und Umsatzmeilensteinzahlungen von bis zu maximal 465 Millionen US-Dollar sowie gestaffelte Lizenzgebühren auf den Nettoumsatz

kommen diese Zahlungen weiterhin bei Adaptimmune an, solange sie da den Übertritt unterstützen?

Denke schon oder?

Optionen

| Boardmail an "Hannes25" |

Wertpapier: Adaptimmune Therapeutic |

....Adaptimmune beabsichtigt, eine Anhörung zu beantragen, um seinen Compliance-Plan vorzustellen und zusätzliche Zeit zu erbitten, um die Notierungsanforderungen zu erfüllen. Seine Aktien verbleiben während des Verfahrens unter dem Symbol „ADAP“ am Nasdaq Capital Market.

da wird wohl was kommen wie twotto geschrieben hat - dann müssen sie aber wohl auch ihr Programm mit Finanzierungspartner Prame und CD70 präsentieren.

Auf des Messers Schneide

Optionen

| Boardmail an "Hannes25" |

Wertpapier: Adaptimmune Therapeutic |

Die CSO (technisch & wissenschaftlich) und der CMO (medizinisch) sind aber eigentlich für die neuen Projekte PRAME, CD70 und die allogene Plattform in der Forschung und Entwicklung wesentlich, wenn man deren Entwicklung weiterführen oder verpartnern will.

Keine Knowhowträger vs Knowhowträger mit 1 Jahr Restlaufzeit - da wäre mir letzteres lieber.

JP Morgan hat nicht verkauft, sondern es ging über JP Morgan der Verkauf - richtig oder?

"Der Anmelder hat den Verkauf von 3.250.000 American Depositary Receipts (ADRs) über JP Morgan Securities LLC mit einem ungefähren Gesamtmarktwert von 230.750 US-Dollar und einem ungefähren Verkaufsdatum vom 15.08.2025 an der NASDAQ gemeldet "

die aktuelle Situation einschätzen? Gib mir eine Glaskugel :)

Kann sein Delisting bald oder halt Massnahmen um den Kurs auf über 1 Dollar zu bringen. Mein Gefühl wäre halt sie haben Alles bis zum Ende durchgespielt und das wird gerade abgearbeitet.

Zeit bis Jan. 2032 ?????????? wer versteht das?

"...Frau Piccina hat bis zum 30. Januar 2032 Zeit, ihre unverfallbaren Marktwertoptionen auf 1.125.648 Stammaktien auszuüben. Ab dem Ausgliederungsdatum hat sie außerdem zwölf Monate Zeit, um alle anderen bis zum Ausgliederungsdatum unverfallbaren Marktwertoptionen auszuüben. Die weiteren Bedingungen ihrer Aktienoptionen richten sich nach den jeweiligen Planregeln."

Optionen

| Boardmail an "Hannes25" |

Wertpapier: Adaptimmune Therapeutic |

Vorteil für Adaptimmune, die Erreichung der $30m an Meilensteinen sollte dann synchron mit ihrer Mitarbiet und diesen langfristigen Interessen der Optionsausübung stehen.

Adaptimmune director Behbahani sells shares worth $229,171 vom 15.-18.08

die Aktien der Internen sollen/müssen wohl Alle verkauft werden, damit dann was passiert?

"Die Aktienzusammenlegung (auch Nennwerterhöhung; englisch reverse split oder stock splitdown) ist eine Kapitalmaßnahme einer Aktiengesellschaft, welche die Anzahl der ausgegebenen Aktien verringert, wodurch der Börsenkurs der verbleibenden Aktien entsprechend steigt." das vielleicht?

Optionen

| Boardmail an "Hannes25" |

Wertpapier: Adaptimmune Therapeutic |

Eine Verpartnerung von Prame mit wesentlich kommerzielleren Aussichten und damit Umsätzen als Tecelra wären das i-Tüpfelchen.

Das Know How von Adaptimmune ist ja manifestiertund ich könnte mir gut vorstellen, das es hier eine Kooperation bald gibt.

Dann wäre Adaptimmune ein klarer Verzehnfacher vom aktuellen Kurs

Wie kommts? hast du denn noch Aktien? :)

Optionen

| Boardmail an "Hannes25" |

Wertpapier: Adaptimmune Therapeutic |

Da ist dann halt ein wichtiger Geldfaktor weggebrochen und man war intern blind, weil man der Meinung war man kann es auch alleine schaffen. Darum hält sich meine Sorge, das unantastbare Koryphäen Adaptimmune jetzt verlassen (müssen) in Grenzen.

Das einzig Wichtige ist jetzt eine Partnerschaft (Geldgeber) für Prame oder CD70 baldmöglichst umsetzen zu können. Danach wird der Kurs auch wieder den Richtlinien entsprechen können.

Man kann gespannt sein was dann nach dem Ausscheiden von CSO und CFO passiert - sprich Neustrukturierung

Man hat ja mit 3 Leuten angefangen :)

Optionen

| Boardmail an "Hannes25" |

Wertpapier: Adaptimmune Therapeutic |