S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Wieso?

Kursziel?

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Kontron AG |

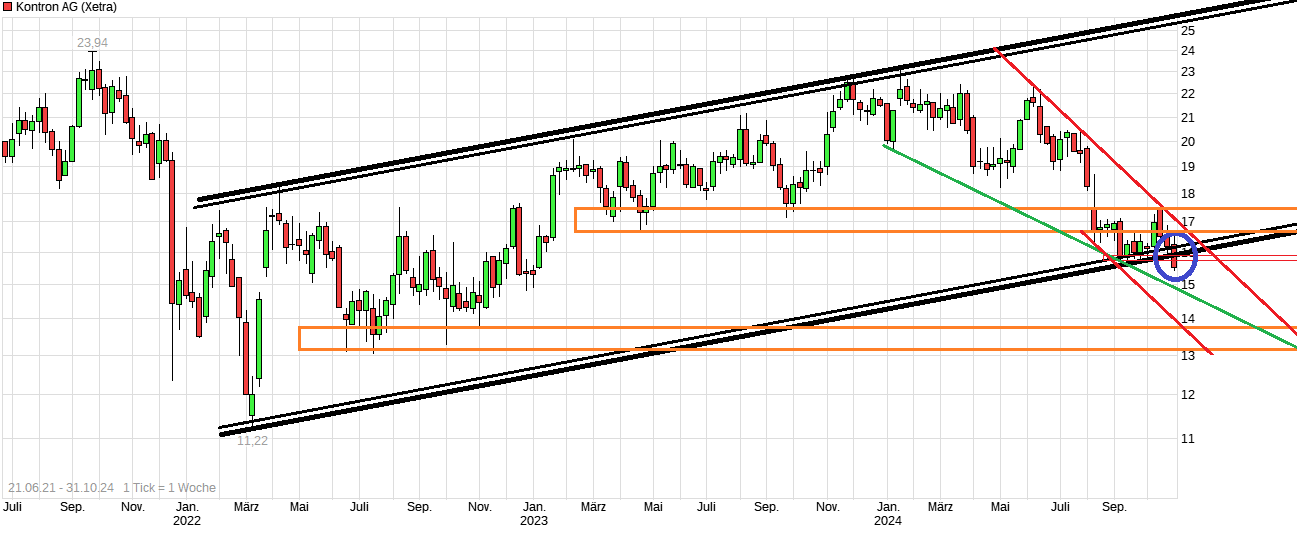

Angehängte Grafik:

chart_free_kontronag.png (verkleinert auf 39%)

chart_free_kontronag.png (verkleinert auf 39%)

Erstens hat der Chart heute ein tieferes Tief ausgebildet, was für Kurse im Bereich 13-14 € spricht. Klassischer Abwärtrend bildet sich aus. Und zweitens dürften diverse Analystenschätzungen nicht nur bei Kontron fürs Jahr 2025 zu hoch sein. Da ist in der Wirtschaft in Europa einfach aktuell der Wurm drin. Da das erste Halbjahr 2024 bei vielen Unternehmen noch halbwegs gut lief, wird der Basiseffekt dafür sorgen, dass die Gewinne im Jahr 2025 nicht so stark steigen wie von Analysten erwarten oder sogar schrumpfen.

Man kann natürlich drauf hoffen, dass der Kurs morgen nach oben dreht, aber dann sollte man ein enges SL bei 15,3 setzen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Angehängte Grafik:

chart_halfyear_kontronag.png (verkleinert auf 54%)

chart_halfyear_kontronag.png (verkleinert auf 54%)

bei Ennocon, sondern bei der Österreich-Bande.

HN,Frau Mgn. Badstöber,Grosso,die sind das Problem!

Die schauen nicht auf die Aktionäre, sondern nur auf ihren eigenen Vorteil.

Man hat in die Bande einfach kein Vertrauen.

Hat sich ein einziger Forist mal mit dem durchweg positiven Newsflow der letzten Monate befasst?

Wie kann man auf dieser Basis etwas anderes als sehr gute Q3-Zahlen erwarten?

Die Aktie wird mit einem KGV von 11 bewertet, bei 20% organischem Wachstum.

Das ist betriebswirtschaftlich nicht zu rechtfertigen!

Kontron ist ein glasklarer KI-Player. Nvidia zeigt Quartal für Quartal, wo bei KI wachstumstechnisch der Hammer hängt. Das Argument einer schwachen Konjunktur zieht bei Kontron für mich überhaupt nicht.

Die Weltwirtschaft wächst 2024 real, d.h. inflationsbereinigt um 3,5%. Nominal wächst die Weltkonjunktur um mehr als 6%! Was daran schwach sein soll, bleibt das Geheimnis von Analysten und Politikern. Die bittere Wahrheit ist doch, dass die Konjunktur weltweit extrem gespalten ist. Maschinenbau, Industrie und Bauwirtschaft erleben aufgrund investitionsfeindlich hoher Zinsniveaus einen regelrechten Crash mit Auftragsrückgängen um bis zu 25%.

Der Servicesektor wiederum wächst weltweit mit teils zweistelligen Wachstumsraten.

Es ist so typisch für uns, dass wir natürlich die Negativbereiche sehen und verallgemeinern. Da fühlen wir Deutsche uns pudelwohl in der Negativsuhle...

Kann natürlich auch daran liegen dass Gewerkschaften in den aktuell extrem schwachen Wirtschaftsbereichen besonders stark organisiert sind und das Lohnniveau dort teilweise um Welten höher ist als im Servicesektor. Dementsprechend haben die Betroffenen besonders viel zu verlieren...

Das sollte uns aber nicht darüber hinweg täuschen, dass die Vorausschau der Firmen nahezu niemals eintrifft, weder im Auf- noch im Abschwung. Auch CEOs verhalten sich regelmäßig trendfolgend.

Sprich, es gelingt ihnen nahezu nie, den Zeitpunkt einer Trendwende verlässlich vorherzusagen.

Zudem scheint es vielen Politikern körperliche Schmerzen zu verursachen, wenn sie eingestehen müssten, dass China trotz "Wachstumsschwäche" auch 2024 real um mehr als 4% wachsen wird und 2025 möglicherweise sogar wieder etwas stärker.

Das Problem ist demnach nicht fehlendes Wachstum in China, das Problem insbesondere unserer Autoindustrie sind extreme Marktanteilsverluste, weil man mit der aktuellen Produktpalette in China radikal falsch aufgestellt ist.

Mein Fazit: Für weltweit agierende Konzerne wie Kontron existiert aktuell keine generelle Konjunkturschwäche. Wenn überhaupt, dann in Deutschland aber nicht in Europa (Spaniens Wachstum liegt derzeit bei 3%) und schon gar nicht in Asien, Afrika Nord- und Südamerika.

Kontrons adressierte Märkte im Bereich Internet of things sehen unverändert deutlich zweistellige Wachstumsraten mit steigender Tendenz dank des von Nvidia ausgelösten weltweiten KI-Booms.

Wenn Kontron nicht alles falsch macht, und der Newsflow sagt das Gegenteil, wird Kontron 2024 ein bomben Jahresergebnis abliefern und 2025 weiteres zweistelliges Umsatz- und Ergebniswachstum sehen. Dass Shortseller die Aktie dennoch so verprügeln und Charttechniker sofort genüsslich aufspringen und Tiefstkurse aus dem Zeitraum 2021 - 2022 als Kursziele ins Spiel bringen, ist m.E. allein dem Umstand geschuldet, dass wir spätestens seit Corona eine völlig außer Rand und Band geratene Zockerbörse erleben, in der betriebswirtschaftliche Rationalität keine Rolle mehr spielt.

Alles was zählt sind Momentum und Sentiment. Fundamentalzahlen und News haben eine Halbwertszeit von wenigen Tagen, danach brauchen die Zocker entweder neuen Stoff oder sie spielen erneut gnadenlos nur ihre Charttechnik...

Wo Algotrading dominiert, hat Value Investing keine Chance...

Ich hoffe nur, dass alle kleinen und großen Shortpositionierten hier am 6.11. ihr Waterloo erleben.

Es kann nicht sein, dass Topunternehmen wie Kontron mit irgendwelchen fadenscheinigen Nebelkerzen verramscht werden, während die gleichen Personen, die Kontron systematisch abverkaufen, US Unternehmen in atemberaubende Höhen hochkaufen...

So kann und darf es einfach nicht immer weiter gehen!

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Kontron AG |

Manch ein Anleger guckt beispielsweise auf 20% Wachstum und empfindet ein KGV von 11 als dementsprechend zu tief. Manch anderer Anleger hat die Angst, dass sich dieses Wachstum nicht wird halten können (siehe maokroökonomisches und politisches Umfeld) und die Analystenschätzungen deutlich fallen werden. Deshalb sag ich ja auch immer, man sollte sich nie auf einzelne Jahre fokussieren. Sonst hat man schnell mal in einem Jahr gar kein Wachstum bei KGV 20, und im anderen Jahr direkt 20% Wachstum bei KGV von 10. Was macht man dann aus solchen Daten? Ist man im einen Jahr ein klarer Verkauf und im nächsten ein klarer Kauf? Das ist doch heutzutage gar nicht mehr zu sagen, weil Gewinne einfach zu stark schwanken können, genau wie Wachstum im Post-Corona.Zeitalter sowieso, was manches auch vererrt hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Kontron AG |

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Würde mich nicht wundern, wenn jeden Augenblick ein Update vom Team Fraiser Perring vorgelegt wird....

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Aus Österreich kommen keine vertrauenserweckende Signale. Man hat wirklich den Eindruck, dass nur noch der Filz herrscht. Traurig, dass ich das als Süd-Deutscher so sagen muss, aber es sind überproportional viele österreichische Manager mit desaströser performance in Erscheinung getreten.

Das muss man leider sagen und das hilft nicht Vertrauen zu schaffen.

Möglicherweise werden die Q3 Zahlen werden zum Sargnagel für den Kurs, obwohl natürlich völlig überlagert von der US Wahl. Vorher irgendwelche Käufe zu machen ist schon gambling - weil "schlimmer geht immer".

Grosso ist nur ein Investor ... nur aufs Geld aus....

Badstöber stöbert vermutlich mehr im Bad rum, als im Unternehmen

und Hannes kann es wohl leider auch nimmer ....

Wann wird einem endlich das Gegenteil bewiesen?

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Hatte diese Woche ein Gespräch mit jemanden aus dem Führungszirkel der Deutschen Bahn - der hat genau das gleiche Beispiel gebracht wie Hannes Niederhauser in seinem Interview bzgl. Auslastung des Zugverkehrs auf der Schine (im Verlgeich zu LKW/PKW auf Autobahenn) und welches Potentiel die Bahn da noch hat im Bereich Digitalisierung, wenn man die Züge miteinander vernetzen würde und nicht die bestehende Signal-Steuerung der Weichenabschnitten die Zeitkorridor der Züge lenkt. Damit könnten man das Schienennetz und den Verkehr massiv ausbauen ohne Neubau von Schienennetzen, den sich die Bahn gerade ein nicht leisten kann. Ohne zu viel verraten zu können: Ich habe ein belastbares „Bauchgefühl“, dass Kontron hier bald ein Großauftrag der Deutschen Bahn winkt :)

Hat hier im Forum irgendwer jemals für Kontron in Garching gearbeitet?

Vermutlich nicht, wenn ich den ganzen Chartmist hier lese.

Wer keine Ahnung hat, was das Unternehmen eigentlich produziert, wo das Know how steckt und wieso Kontron sowohl beim Megatrend internet of things als auch im Defence Bereich hohe Kompetenzen mit einem tiefen und breiten Burggraben gegenüber dem Wettbewerb besitzt, der soll woanders investieren.

Glaubt hier jemand ernsthaft, der objektivierte IDW S1 Wert dieses Unternehmens läge unter 30 EUR?

Die Aktie wird verramscht, weil österreichische Mittelstandsaktien derzeit noch brutaler unterbewertet daherkommen als ohnehin schon spottbillige dt. Mittelstandsaktien.

Der Kurs spiegelt evident nicht den Wert des Unternehmens wider. Das gilt im übrigen auch für Aixtron, wo sich JP Morgan und Co. heute nicht entblödeten nach dem gestrigen Quartalsbericht nochmal mit Kurszielsenkungen draufzuhauen.

M.E. vollkommen gaga zu betonen, dass ein Unternehmen marginal rückläufige Gewinne ausweist, wenn die Aktie seit Jahresanfang bereits mehr als 60% gefallen ist.

Nach der Logik ist nie irgendetwas eingepreist...

Und einfach niemand scheint sich die Frage zu stellen, ob die aktuellen Marktverwerfungen die Unternehmensplanung für die ewige Rente, also den Teil der Planung, der 90% des Unternehmenswertes repräsentiert, überhaupt tangiert...

Wir befassen uns hier mit ein oder zwei Jahresgewinnen, teilweise sogar mit einzelnen Quartalsergebnissen und postulieren daraus, dass sich Kurse um 10, 20 oder 30% ändern müssten. Dabei macht ein einzelnes Planjahr in einem Unternehmenswertgutachten selten mehr als 3% des Unternehmenswertes aus.

Eine Gewinnverfehlung von 25% bei sonst gleichbleibenden Zukunftserwartungen würde demnach eine Wertänderung von 25% x 3% = 0,75% rechtfertigen.

Voelen Analysten und noch mehr Aktionären sei angeraten, sich mal mit den mathematischen Basics der Unternehmensbewertung vertraut zu machen, ehe sie irgendwelche Forderungen an das Management stellen, welches bei Kontron augenscheinlich einen sehr guten Job macht.

Allein die Katek Übernahme wird sich m.E. als Umsatz- und Gewinnturbo erweisen.

Ein wenig mehr Respekt und Weitsicht für langfristige strategische Unternehmensentscheidungen des Managements stünde einigen Diskussionsteilnehmern gut zu Gesicht. Hier reden viele Leute mit, die noch nie einen Techkonzern von innen gesehen geschweige denn geleitet haben. Wissen aber ganz genau, dass alles falsch läuft, weil irgenwelche Shortidioten die Nachfrageschwäche nach europäischen Mittelstandsaktien gnadenlos zur Renditeoptimierung ausnutzen...???

Qube Research und Co shorten sich wahllos durch den gesamten SDAX und MDAX. Einfach weil sie mit der Finanzkraft eines Milliardenhedgefonds im Rücken nahezu jede illiquide Mittelstandsaktie in Grund und Boden shorten können, weil es gerade in Dtl keine Pensionsfonds o.ä. gibt, die ihnen kapitalmäßig auch nur annähernd Paroli bieten könnten.

Das Prinzip nach unten mit dem Fahrstuhl, nach oben über die Treppe führt gepaart mit der dt. Vorliebe für Negativspiralen dazu, dass Shortgewinne regelmäßig viel schneller und höher realisiert werden können als ein Engagement auf der Longseite. Daher haben sich viele US Hedgefonds auf Shortinvestments spezialisiert und nicht etwa vorwiegend in Unternehmen mit zweifelhaften oder gar betrügerischen Geschäftsmodellen, sondern im who is who dt. Topunternehmen wie Schaeffler, Teamviewer etc...

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Kontron AG |

Die Kateküberbahme war ein Desaster, deshalb kommt der Kurs nicht auf die Beine. So simpel ist das.

Der CEO hat nicht mal die Courage offen einzugestehen, dass das bei der Übernahme verkündete (konservative) Ergebnisziel für dieses Jahr verfehlt wird.

Wir wissen, dass HN den Einbruch im Solargeschäft wohl deutlich unterschätzt hat. Das muss man ihm vorwerfen, dass er hier wohl danebenlag.

Ob Katek ein Desaster oder ein Superdeal ist, kann man erst beurteilen, wenn man die Margen im Wallboxen-Geschäft kennt.

KEINE sau intetessiert sich für diesen Schrotthaufen.

Ich weiß icht, ob ich jetzt lachen oder weinen soll. Wenn du den Niedergang der PV Aktien in 2024 zutreffend antizipiert hast, bist du jetzt Millionär.

Wenn nicht, dann solltest du diesen Irrtum vielleicht auch einem CEO zugestehen.

Der durch Überkapazitäten und hohe Leitzinsen verursachte exogene Schock im PV Markt sagt rein gar nichts über die Qualität der Firma Katek und erst recht nichts über deren Unternehmenswert aus!

Wenn du glaubst, die aktuelle Marktkapitalisierung bspw. einer durch den PV Crash bei 25% des EK Buchwerts notierenden Jinkosolar sei mit dem Unternehmenswert gleichzusetzen und Jinkosolar sei wegen des Kursverfalls ein miserables Unternehmen, dann bleib bei deiner Meinung. Mit betriebswirtschaftlichen Bewertungsmaßstäben etwa nach IDW S1 haben Börsenkurse zwar rein gar nichts zu tun, aber jedem Jeck seine Meinung.

Ob Katek wie von mir prognostiziert eine hoch sinnvolle Ergänzung in Kontrons Produktportfolio mit hohem Synergiepotenzial ist, wird sich erst in 3 bis 5 Jahren valide beurteilen lassen.

Fakt ist, dass Kontron selbst im Umfeld schwacher PV Märkte in 2024 einen Gewinn je Aktie von 1,3 bis 1,6 EUR abliefern dürfte und mithin spottbillig bewertet ist.

Wenn dieser Gewinn bei anziehendem PV Markt in 2025 weiter steigt, macht das die Aktie noch attraktiver.

Ich habe zwischen 15,75 und 15,25 deutlich aufgestockt. Schauen wir doch einfach mal, wo die Aktie zur Divi im Mai 2025 steht.

Ich gehe davon aus, dass sie dann wieder lar über 20 EUR steht. Und wenn ich damit recht behalte, dann ist es mir offen gesagt egal, ob man zwischendurch hätte noch billiger einsteigen können.

Wenn die Aktie weiter geshortet wird, kaufe ich definitiv weiter zu. Ch bin glasklar überzeugt von den Erfolgsaussichten des Geschäftsmodells und werde den Teufel tun, mich dem Reigen notorischer Kontronkritiker und Konjunkturpessimisten anzuschließen.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Kontron AG |

Du scheinst dich mit der Geschichte des Unternehmens in den letzten Jahren und heimlich kassierten Prognoseen nicht beschäftigt zu haben.

Das Problem an Katek ist nicht nur das Solargeschäft! Katek war/ist ein EMS Unternehmen, dass aus bunt zusammengekauften Unternehmen bestand und es hat sich gezeigt, dass es kein tragfähiges Geschäftsmodell hatte. Schau dir mal die Beteiligungen und Verpflechtungen an uns stell dir die Frage, ob das bei der Übernahme eine Rolle gespielt haben könnte.