Schaeffler unterbewertet!?

Seite 419 von 419 Neuester Beitrag: 04.03.25 22:57 | ||||

| Eröffnet am: | 24.11.15 13:43 | von: MilchKaffee | Anzahl Beiträge: | 11.464 |

| Neuester Beitrag: | 04.03.25 22:57 | von: Frieda Friedl. | Leser gesamt: | 5.050.845 |

| Forum: | Börse | Leser heute: | 955 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 415 | 416 | 417 | 418 | > | ||||

Quelle: https://www.insiderscreener.com/de/firma/schaeffler-ag

Was nicht verwunderlich ist, da der Aktienkurs bekanntlich seit längerem sinkt.

Ich denke die meisten in Schaeffler langfristig investierten Anleger liegen da nicht besser.

Und auch ich hoffe das die Statistik der SKR (und meiner) sich in Zukunft bessert.

Optionen

| Boardmail an "NEBELderERDE" |

Wertpapier: Schaeffler AG |

Es gibt immer pro- und contra-Argumente. Wenn ich drin bin, achte ich stärker auf die pro-Argumente, wenn ich draußen bin, eher auf die contra-Argumente. Vielleicht zur Selbstrechtfertigung.

Meine eigenen Anlageentscheidungen waren in letzter Zeit einmal gut (großer Nachkauf zu 3,90 Euro, auch gepostet) und einmal schlecht (Komplettausstieg schon bei 4,52 Euro - also viel zu früh, weil es bis 4,97 Euro hochging).

Croco, das Wichtigste ist, dass du selber von der Aktie überzeugt bist. Wichtig ist auch, ob man eher Investor oder eher Trader ist. Ich bin in letzter Zeit eher Trader, und da gelten andere Kriterien (z. B. Charttechnik) als für Langzeitinvestoren. Trader wiederum bin ich, weil mir die hohen DAX-Stände Sorgen machen (es gab ja auch schon eine nennenswerte Korrektur, die noch läuft).

Auf die KI "Perplexity.ai" bin ich in einem anderen Thread gestoßen. Ich war erstaunt, wie elaboriert, gut und detailliert ihre Antworten waren. Das basiert ja alles nur auf Statistik, nicht auf logischem Denken.

Das brachte mich dann auf die Idee, der KI auch mal Fragen zu stellen, die mich bei Schaeffler beschäftigen. Das sind vor allem die Verschuldungs- und Ertragslage sowie die Dividende.

Es ist logisch, dass bei steigender Verschuldung - die es gemäß Perplexity erkennbar gibt (ich bin mir allerdings nicht sicher, ob die KI den Zukauf von Vitesco "vernünftig" berücksichtigt hat, ich glaube eher nicht) - Einsparungen gemacht werden müssen. Dies geschieht u.a. durch Schließung unrentabler Werke und durch Entlassungen. Allerdings sind sozialverträgliche Entlassungen, die Schaeffler ja ausdrücklich vornehmen will, ebenfalls kostspielig. Unschön wäre, wenn das jetzige noch vorhandene niedrige Investmentgrade-Rating von den Rating-Agenturen wieder in den Junk-Bereich zurückgestuft wird.

Viele Aktionäre sind bei Schaeffler wegen der hohen Dividende drin (ich ebenfalls). Wenn sie gekürzt wird, ist die Aktie weniger attraktiv. Das Management braucht andererseits eine relativ hohe Dividende selbst, um die Zinsen auf verpfändete Aktien der Holdings zu zahlen. Wenn die Dividende (deutlich) gekürzt wird, könnte auch der Kurs absacken (evtl. ist eine Divi-Kürzung aber auch bereits eingepreist...). Dann gäbe es bei den verpfändeten Aktien der Holding womöglich sogar Nachschusspflichten. Das will Georg S. natürlich tunlichst vermeiden. Insofern wird es wohl eine nicht allzu hohe, aber immer noch "ansehnliche" Dividende geben.

Positiv könnte man argumentieren, dass die Einsparungen (inkl. etwaige Divi-Kürzungen) mittelfristig zu einem Turnaround führen, so dass bei Aufhellung der Wirtschaftslage unter Merz (mittelgroßes Fragezeichen meinerseits....) in zwei Jahren sogar mehr als die 45 Cents aus 2024 gezahlt werden können. Das würde den Kurs dann wieder stark hochbringen.

Problematischer ist, dass Schaeffler durch aggressive Zukäufe wachsen will (siehe missglückter Conti-Kauf in 2008). Es besteht die Gefahr, dass die Schaefflers, sobald die Verschuldungslage wieder entspannter ist, die übrige "Reste-Rampe" von Continental kaufen, die ebenfalls eine niedrige EBIT-Marge hat (wie ja auch Vitesco). Dann ginge die Verschuldungs-Zitterpartie von vorn los.

--------------------

Ich habe der KI auch Fragen zu Elringklinger gestellt und bekam da, was Wachstumsperspektiven und Verschuldung betrifft, motivierendere Antworten.

Ich bin aber auch in EK nicht investiert.

Grundsätzlich sollte man sich niemals auf Künstliche Intelligenz (KI) verlassen. Sie mMn zurzeit noch im fortgeschrittenen Spielzeug-Stadium. Um eigenes Denken kommt man daher gerade bei Anlageentscheidungen nicht herum. KI kann allerdings dabei helfen, nachzuforschen, ob das, was sie ausspuckt, tatsächlich der Realität entspricht. In dem Sinne ist sie eine gute Recherchehilfe.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Ende der langen Seitwärtsbewegung von 2019 bis heute aus ( 4-7 Euro) .2025 wird entscheidend.....Entweder M Dax oder Übernahmeangebot

von Schäffler

Wenn es wieder so läuft wie bei Vitesco, wird Contis Reste-Rampe 2.0 (RR) zunächst als eigene Firma abgespalten. Conti-Aktionäre bekämen dann zusätzlich die RR-Aktien ins Depot gebucht. Die RR-Aktien dürften dann zunächst mal schwächeln. Wenn aber - in vielleicht zwei Jahren - Schaeffler auch die RR-Aktien zu Mondpreisem von der Börse wegkauft (die 94 Euro für Vitesco waren nach Meinung vieler hier im Thread überteuert...), hätte man gleich zweimal das goldene Los gezogen: Conti steigt, weil sie als reine Reifenfirma profitabler ist, und mit den RR-Aktien verdient man gut hinzu, weil Schaeffler sie erneut überteuert aufkauft ;-)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Die haben auch immer das Glück.

Bin mal gespannt was das morgen gibt…

By The way: Ich denke die Dividende bei Conti wurde hauptsächlich erhöht um die geringeren Mittelzuflüsse von der Schaeffler AG an die Holding zu kompensieren wenn morgen bei der Schaeffler AG eine geringere Dividende vorgeschlagen wird.

Optionen

| Boardmail an "NEBELderERDE" |

Wertpapier: Schaeffler AG |

Vitesco war bei 8 Milliarden Umsatz zum Kaufzeitpunkt mit 3,8 Milliarden bewertet. Die Holdings hatten bereits 49,9 Prozet der Aktien von Vitesco, also musste Schaeffler lediglich 1,9 Milliarden für die Übernahme bezahlen. Die Marktkapitalisierung liegt derzeit 4,55 Mrd. € und das bei einem Umsatz von fast 25 Milliarden. Würden die Schaefflers die die Aktienmehrheit besitzen das Unternehmen verkaufen wollen würden die Käufer Schlange stehen.

Nun zu Conti, diese hat erst mal eine Menge an Schulden. Zum 31. Dezember 2023 beliefen sich die Brutto-Finanzschulden auf 7.170,3 Mio €. Wesentliche Finanzierungsinstrumente sind der syndizierte Kredit mit einer revolvierenden Kreditlinie im Volumen von 4,0 Mrd € und einer Laufzeit bis Dezember 2026 sowie am Kapitalmarkt emittierte Anleihen.

Wie ich schon oft geschrieben haben ohne die Zustimmung des Hauptaktionärs Schaeffler wird dort nichts abgespalten.

Wir die Abspaltung der Automotivesparte wie bei Vitesco erfolgen, dass Continentel die Schulden der Sparte übernimmt und sie mit entsprechend Kapital ausstattet, um den Geschäftsbetrieb auch ohne Conti fortzuführen, dann will Schaeffler sicherlich die Automotive übernehmen und Conti als Dividendenzahler für die Holdings ausbauen.

Umgekehrt wird die Automotive Anteilig mit Verbindlichkeiten belastet, um Conti entsprechen von der Schuldenlast zu befreien, dann werden sie Wohl auf das Reifengeschäft schaft sein.

Da aber die Holings auf die Dividenden angewiesen sind, glaube ich dass sie das Automotive Geschäft übernehmen wollen und die Schulden dann bei Conti verbleiben.

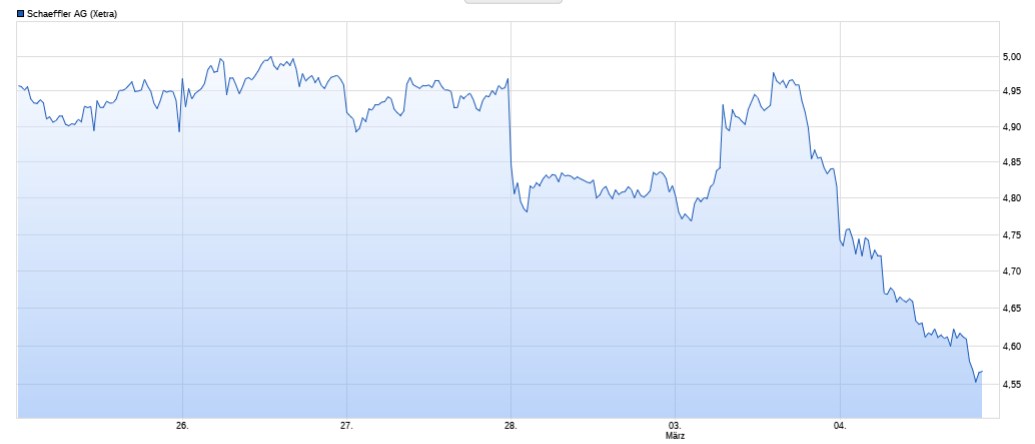

Ich schätze, der Kurs wird noch einmal bis mindestens 4,20 Euro korrigieren.

Die große 25%-Keule gegen Europas Autoindustrie ist noch in Trumps Schublade, dürfte aber demnächst ebenfalls rausgeholt werden.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2025-03-....jpg (verkleinert auf 49%)

2025-03-....jpg (verkleinert auf 49%)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

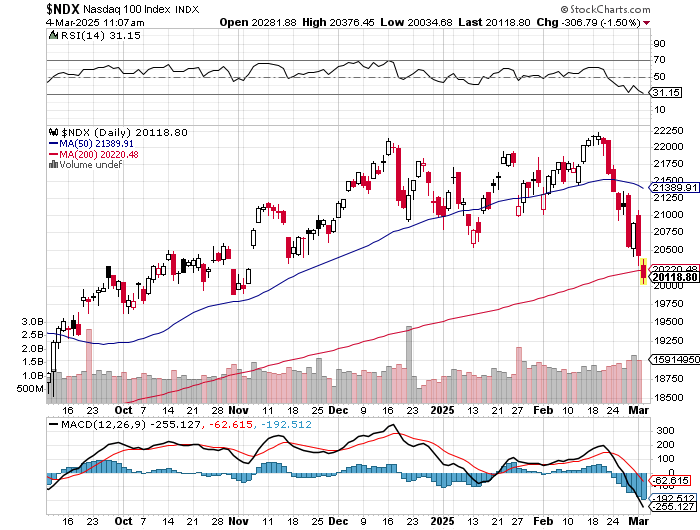

Angehängte Grafik:

atzsrdtrd.png (verkleinert auf 72%)

atzsrdtrd.png (verkleinert auf 72%)

Trumps Zoll-Arie ist ja auch noch gar nicht ausgestanden. Es fehlen bislang noch die 25%-Zölle für Europa. Wenn die kommen und neue, noch tiefere Tiefs auslösen, lohnt sich "deep fishing" schon eher.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |