Schaeffler unterbewertet!?

Seite 369 von 388 Neuester Beitrag: 04.11.24 18:00 | ||||

| Eröffnet am: | 24.11.15 13:34 | von: MilchKaffee | Anzahl Beiträge: | 10.685 |

| Neuester Beitrag: | 04.11.24 18:00 | von: Frieda Friedl. | Leser gesamt: | 4.201.003 |

| Forum: | Börse | Leser heute: | 968 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 367 | 368 | | 370 | 371 | ... 388 > | ||||

Optionen

| Boardmail an "divestor" |

Wertpapier: Schaeffler AG |

https://www.finanznachrichten.de/...e-winken-da-hoehere-kurse-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Schaeffler AG |

Ich frage mich mittlerweile, ob Schaeffler nicht selber ein Interesse an niedrigen Kursen hat, da damit ja der Restkauf der Vitesco-Aktien ebenfalls günstiger wird. Es Gibt, egal wie der Kurs ist, lediglich 11,4 Schaeffler Aktien. Habe ich einen Denkfehler?

Klarer kann man das grundlegende Problem im Automotive Bereich nicht benennen.

Der Markt in Europa ist gesättigt. Es gibt auf absehbare Zeit kein Absatzwachstum.

Dass Schaeffler sich in der Überschrift zur Ergebnismeldung auf erfolgreiches Umsatzwachstum bezog, spiegelt für mich das Vertrauensproblem des Marktes wider.

Man gibt sich unheimlich viel Mühe, die Umsatzauswirkungen von Währungsdifferenzen zu quantifizieren. Man unterlässt selbiges "komischerweise" bei für das betriebswirtschaftliche Verständnis der gemeldeten Zahlen mindestens genauso relevanten inflationsbedingten Umsatzauswirkungen.

Nur mal so für Nicht-BWLer. Deutschland ist seit geraumer Zeit in der Rezession. Die Industrie sieht eine der tiefsten Rezessionen der Nachkriegszeit. Diese wird in der Gesamtwachstumsrate dank eines zum Teil enorm starken Wachstums des Service-Sektors kaum sichtbar.

Das nominale BIP Deutschlands ist in den letzten Jahren so stark gewachsen wie seit Jahrzehnten nicht. Schuld daran ist aber nicht ein genialer Wachstumsplan unserer Regierung, sondern allein die Inflation, die über die letzten 5 Jahre einen Basiseffekt von deutlich mehr als 20% nominalen BIP-Wachstums ausgelöst hat.

Um die "wahre" Wirtschaftsentwicklung messen zu können, ist es bei volkswirtschaftlichen Kennzahlen seit Jahrzehnten Usus, die reale, d.h. inflationsbereinigte BIP-Entwicklung zu betrachten und kommt dann zu dem völlig konträren Ergebnis, dass Deutschland derzeit schrumpft.

In der gestrigen Ergebnismitteilung leitet Schaeffler eine Outperformance gegenüber der Peergroup daraus ab, dass man die stagnierenden bis leicht rückläufigen Produktions- und Absatzzahlen mit Schaefflers nominaler Umsatzentwicklung vergleicht.

Das ist betriebswirtschaftlich Bullshit!

Produktionszahlen beinhalten keine Inflation. Umsatz = Absatzmenge x Preis.

Der Umsatz allein sagt nichts darüber aus, ob die zugrunde liegende Absatzmenge sich tatsächlich besser entwickelt hat als Automobilproduktion / Autoabsatz weltweit.

Dass das Schaeffler Management es mittlerweile nötig hat, solchen Bullshit als vermeintliche Erfolgsmeldung zu platzieren, lässt tief blicken in die aktuelle Unternehmensentwicklung.

Und der Kurs tut dann genau das, was er eben macht, wenn Vorstände Aktionären ein x für ein o verkaufen wollen.

Der Wert der Umsatzentwicklung lässt sich vernünftigerweise nur unter Berücksichtigung der Umsatzmarge einschätzen. Und da sah es in Q2 zappenduster aus!

5 Cent Gewinn pro Aktie nach 35 Cent in Q1... wenn dieser Trend sich fortsetzen würde, wäre Q3 bereits tiefrot! Und Anlageentscheidungen basieren eben häufig auf Trends, da es ja immer um die Abschätzung der zukünftigen Entwicklung geht.

Und da kommt in Q4 der Zusammenschluss mit Contis Badbank Vitesco ins Spiel.

Wer den gestrigen Earnings Call aufmerksam verfolgt hat, sollte an einer Stelle stutzig geworden sein.

Als es um die Ursache des negativen Gewinnbeitrags aus dem at equity Ansatz für Vitesco ging...

Da hat Claus Bauer offen darüber berichtet, dass Vitescos Halbjahres-EBIT gegenüber Schaefflers konservativen internen Bilanzierungsvorgaben um ca 120 Mio EUR höher ausgewiesen ist, woraus im Halbjahresabschluss auf Nettoergebnisebene und unter Berücksichtigung der 38,9%-Equity Beteiligung an Vitesco eine negative Gewinnanpassung von mehr als 30 Mio € folgte.

Ursächlich dafür sind deutliche Unterschiede bei der Bilanzierung von F&E Aufwendungen. Sprich Vitesco nutzt lt. Claus Bauer Ermessensspielräume bei der IFRS-Bilanzierung für eine deutlich weniger konservative Bilanzierung als Schaeffler, sprich schönt den EBIT-Ausweis durch einen im Vergleich zu Schaefflers Bilanzierungsstatuten aggressiveren Ausweis von F&E Aufwendungen als immaterielle Vermögenswerte.

Wer das nicht glaubt, dem kann ich nur empfehlen, den Earnings Call nachzuhören und sich die Präsentation dazu anzusehen.

https://www.schaeffler.com/de/investor-relations/

https://www.schaeffler.com/remotemedien/media/...sentation_5gamo4.pdf

Für Schaeffler Aktionäre heißt das, Vitescos ohnehin schon superschwache Profitabilität ist tatsächlich noch viel schwächer und spätestens in den Q4 Zahlen, wo erstmals auf Gesamtkonzernebene einheitliche Bilanzierungsmaßstäbe angesetzt werden, dürfte die ungeschönte Wahrheit über den aktuellen Wertbeitrag einer Vitesco dem geneigten Publikum offenbart werden.

Diejenigen Vitesco Aktionäre, die das Geschenk einer Barabfindung von 94 EUR nicht als solches erkannt haben und tatsächlich lieber die Aktie gehalten haben, müssen sich mittlerweile - zu Recht - als absolute Idioten vorkommen.

Conti hatte die seit Jahren margenschwache Antriebssparte als Badbank in Vitesco ausgelagert.

Nachdem die Badbank dann von 63 € auf unter 30 € gecrasht war, haben Analysten vor dem Hintergrund einer Übernahmespekulation Vitesco dann plötzlich zur E-Mobility Perle erklärt.

Ein Unternehmen, dass bis heute mehr als 90% des Gesamtumsatzes in der Verbrenner-Sparte macht und in der "zukunftsträchtigen" E-Mobility Sparte zweistellig negative EBIT-Margen fährt.

Das erinnert mich so fatal an den Wasserstoff-Hype, wo Analysten Kursziele etwa für ThyssenKrupp Nucera zu Mondpreisen hochjazzten und mit der komplett adversen Kursentwicklung selbige nun immer weiter senken, weil die Realität bei disruptiven Technologien eben selten bis nie so verläuft wie bei Nvidia. Meistens erweisen sich die anfänglichen Hoffnungen und Ansatzprognosen als reine Wolkenkuckucksheime. Weil der Mensch und insbesondere eine alternde dt. Gesellschaft eben tief im Herzen ein Bewahrer und skeptisch gegenüber jedweder Neuerung ist.

Das Problem für Schaeffler Aktionäre ist, dass wir den m.E. stark überhöhten Vitesco Kaufpreis in Form weiterer Kursverluste teuer bezahlen müssen, bis die Rentabilität des Gesamtkonzerns auf dem bisherigen Schaeffler Niveau ankommt.

Wenn Vitesco auf absehbare Zeit null Ergebnisbeitrag liefert, die Übernahme aber zu einer Erhöhung der ausstehenden Aktien um ca. 50% führt, müsste sich der Kurs gegenüber dem Stand vor der Übernahme um 33,3% reduzieren. Wenn man 6 € als Ausgangswert vor Übernahme betrachtet, würde sich der Schaeffler Kurs nach Übernahme auf 4 € (= 2/3) verringern.

Ich sage nicht, dass Vitesco für alle Zeit null Wertbeitrag liefern wird und demnach im Grunde wertlos war, ich argumentiere aus dem Blickwinkel kurzfristig orientierter Analysten, für die im Wesentlichen immer nur das nächste Quartalsergebnis als Basis ihrer (kurzfristigen) Kursziele dient.

Insofern wundert es mich nicht, dass Friedas permanente Pushversuche hier seit Monaten ignoriert, ja von der Kursentwicklung geradezu konterkariert werden. Je höher die Anzahl der Posts, desto deutlicher geht es nach Süden.

Im Sinne investierter Anleger also besser einfach mal nichts mehr posten ;-)

Wir sind uns einig, dass Schaeffler - 2,5% Witzmarge im Industriegeschäft hin oder her - im Kern ein gesundes Unternehmen ist, dass auch durch eine überteuerte Vitesco Übernahme nicht ansatzweise ins Rutschen kommen dürfte. Allerdings heißt das noch lange nicht, dass der Boden des Aktienkurses nun erreicht ist. Schon gar nicht vor dem Hintergrund eines drohenden Iran-Israel Krieges und der Unsicherheit über die Wirtschaftsentwicklung in den USA. Von Deutschland oder Europa muss man an dieser Stelle gar nichts mehr schreiben. Diese Wirtschaftsentwicklung im Industriebereich hierzulande ist aktuell mausetot und lt. Schaeffler Statement wird sie das im 2. Halbjahr auch vss. bleiben.

Will man vor diesem Hintergrund tatsächlich wachstumsschwache Risiko-Assets aus der Automobilbranche kaufen oder sucht man sich nicht besser Aktien, wo es schon heute wirtschaftlich bergauf geht und man nicht immer wieder das Lieblingsmotto masochistisch veranlagter Anleger bemühen muss, dass es erstmal noch viel schlechter werden muss, bevor dann zukünftig alles ganz toll und rosarot aussieht...???

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Schaeffler AG |

Laut Schaeffler-Webseite (# 9187) lag der Gewinn pro Aktie bei 40 Cents (nach 41 Cents im Vorjahr).

Andere (mMn dubiose) Seiten nannten gestern (wie Eisbär heute) einen Gewinn von nur 5 Cents pro Aktie.

Keine Ahnung, wie es zu den unterschiedlichen Zahlen kommt. Hast du dafür eine Erklärung, Eisbaer?

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

//

Da ist etwas dran aber man muss ja nicht alles schwarz malen. Hier wird ja gerade so getan, als ob die ganze Automobilbranche weg brechen würde bzw die Leute keine Autos mehr kaufen. Das sehe ich nicht so und ob die Autos dann Verbrenner oder Elektro sind, bei beidem würden auch Zulieferer gebraucht. Die oems werden nicht alles alleine machen,das war ja auch die letzten Jahre so.

Ansonsten Konkurrenz? Subventionierte Chinesen, wo es nun Strafzölle gibt.

Man könnte das ganze auch als Chance sehen, dass die Wirtschaftsräume nun nach den Lieferkettenproblemen und Abhängigkeiten wieder enger zusammen arbeiten. Europa ist der größte Abnehmer Markt ob dann halt in Deutschland oder Tschechien Polen Türkei produziert wird, ist im Grunde egal.

Optionen

| Boardmail an "divestor" |

Wertpapier: Schaeffler AG |

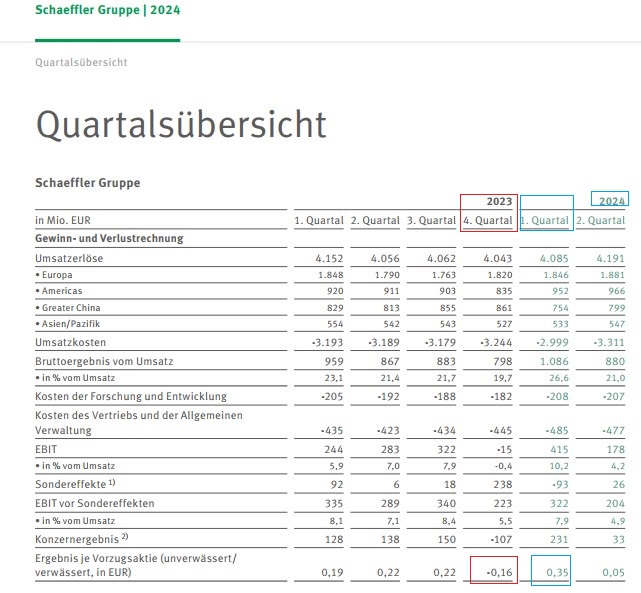

Quartal 2 / 2024: 0,05 (2023 = 0,22)

2023: 0,41

2024: 0,40

https://www.schaeffler.com/de/investor-relations/...oeffentlichungen/

Bei "linearer Strichverlängerung" ergäbe sich für III/24 (hypothetisch) ein Verlust von -25 Cents.

---------------

Tatsache ist, dass Schaeffler bereits 2023 zwischendurch mal ein Minus-Quartal hatte, ohne dass damit eine Negativwelle bei den Gewinnen losgetreten worden wäre.

So fiel z. B. das Ergebnis im 4. Quartal 2024 negativ (-16 Cents) aus, während das darauffolgende 1. Quartal 2024 wieder deutlich im Plus war (35 Cents) - siehe Screenshot unten.

-----

Die obige Schlussfolgerung von Eisbär ist daher "Bären-Dröhnung".

Genauso hirnverbrannt wäre es, wenn man - im positiven Sinne - den Verlust aus IV/23 (-16 Cents) auf Basis des Ergebnisses von I/24 (+35 Cents) "strichverlängert" und daraus für II/24 im Vorfeld ein "Sensationsergebnis" von 86 Cents herbeifabuliert.

FAZIT: Strichverlängerungen bei den Quartalsgewinnen funktionieren weder im positiven noch im negativen Sinne. Es gibt kein "Gesetz der Serie", sondern nur teils zufällige Schwankungen nach oben und unten, die jedoch keine neue Tendenz signalisieren.

-------------------

Screenshot aus dem aktuellen Bericht, LInk in #205

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-08-....jpg (verkleinert auf 79%)

2024-08-....jpg (verkleinert auf 79%)

https://www.schaeffler.com/remotemedien/media/...report_de_8ugsb5.pdf

Q1 35 Cent/Aktie

Q2 5 Cent/Aktie

Q1+Q2 = Halbjahresergebnis: 40 Cent/Aktie

Nur mal zum Vergleich: Die in den letzten Jahren notorisch margenschwache ElringKlinger hat trotz erheblichen Umsatzrückgangs für Q2 heute 15 Cent Gewinn pro Aktie und für H1 insgesamt 37 Cent Gewinn je Aktie publiziert. Während Schäfflers EBIT-Marge im Automotive Bereich auf 3,9% abstürzte konnte ElringKlinger die bereinigte EBIT-Marge trotz signifikanten Umsatzrückgangs in Q2 nahezu kontant ggü. Q1 halten (5,0% vs. 5,1%).

Wenn du Analyst wärst, diesen Trend siehst und vom Management im Earnings Call das Signal bekommst, dass die zum Jahresanfang für H2 "erwartete" (ich sage erhoffte) Wirtschaftsbelebung nach derzeitigem Kenntnisstand nicht eintreten wird, man als Analyst aber nicht davon ausgehen müsse, dass die grottenschlechten EBIT-Margen aus Q2 in Industriegeschäft (2,5%) und Automotive (3,9%) dauerhaft bestehen bleiben, wie würdest du da Q3 und Q4 prognostizieren? Q4 dann auch noch unter der Problemstellung, dass erstmalig auch Vitescos "Traumrenditen" voll in Schaefflers Quartalsgewinn abgebildet werden... ??

Ich gehe davon aus, dass angesichts dieses geradezu desaströsen Margenschwunds die bisherigen Gewinnschätzungen für 2024 und 2025 sinken werden...

Ich sehe gerade, dass lt. Factset der Gewinn je Aktie für 2024 bereits von 0,80 € auf 0,66 € reduziert wurde. Die Prognose für 2025 steht nun bei 78 Cent. Anfang diesen Jahres wurden für 2025 noch mehr als 1 €/Aktie prognostiziert.

Somit ist das KGV 2024 trotz Kursschwung auf aktuell 4,68 € nunmehr bereits auf 7,1 gestiegen. Anfang des Jahres lagen wir bei KGVs zwischen 5 und 6. Und angesichts der Q2-Ergebnisse sehe ich bei 0,66 €/Aktie noch längst nicht das Ende der Fahnenstange erreicht.

Zum Vergleich: KGV 2024 der von dir negativ besprochenen VW-Vorzüge auf Basis auf 28 € / Aktie reduzierter Gewinnprognosen aktuell 3,4 und Divi-Rendite aktuell bei 9,5%.

Es wäre ein seltener Glücksfall, wenn die Fusion mit Vitesco keine signifikanten Übernahmefolgekosten wie Wertberichtigungen im Rahmen der Zugangsbewertung (erstmalige Vollkonsolidierung) auslöst. Da der Prognosewert 0,66 €/ Aktie den tatsächlich erzielten Konzernjahresüberschuss und keine um einmalige fusionsbedingte Kosten "bereinigte" Gewinngröße darstellt, traue ich dieser Analystenprognose offen gesagt nicht einen Millimeter. Ich gehe davon aus, dass Schaeffler sehr froh sein kann, wenn die Erstkonsolidierung keinen Übernahmeverlust auslöst, der den laufenden Jahresgewinn 2024 vollständig ausradiert.

Man darf nicht vergessen, dass Schaeffler das 38,9% Vitesco Aktienpaket für einen Durchschnittskurs nahe 90 € gekauft hat, der sich beim aktuellen Börsenkurs nur sehr schwer als Grundlage zur Ermittlung des bei Zugangsbewertung aufzudeckenden Goodwill wird rechtfertigen lassen. Somit sehe ich im Zeitpunkt der Erstkonsolidierung das Potenzial für einen nicht unerheblichen Impairmentbedarf betreffend die Differenz zwischen Kaufpreis und Kurswert der entgeltlich erworbenen Vitesco Beteiligung. Lt. Q1-Abschluss beträgt Vitescos EK je Aktie derzeit gut 70 €.

Die Differenz von ca. 20 € je Aktie zum bezahlten Kaufpreis müsste man im Rahmen einer Erstkonsolidierung zu Marktwerten auf die übernommenen Aktiva verteilen und soweit die stillen Reserven der von Vitesco übernommenen Aktiva (und Passiva) nicht ausreichen als entgeltlich erworbenen Goodwill der neuen Schaeffler AG bilanzieren. Wenn der WP allerdings sieht, dass der Vitesco Kurs unmittelbar vor Erstkonsolidierung bei 52 € und nicht etwa 90 € steht, kommt er um eine Impairmentprüfung bei Erstkonsolidierung nicht herum, zumal die Erstkonsolidierung im Q4 und mithin im Geschäftsbericht 2024 erfolgt, wo eine Impairmentprüfung von Haus aus zwingend durchzuführen ist. Ich rede hier ausdrücklich von "Prüfung", nicht von Gewissheit eines durchzuführenden Impairments im Q4 2024.

Für Anleger indes stellt dies eine Unsicherheit dar, die jeder Übernahme innewohnt, im aktuellen krisenhaften Umfeld der Automobilindustrie m.E. aber eine höhere Eintrittswahrscheinlichkeit hat als in einer rosaroten politischen und weltwirtschaftlichen Lage. Der nach einem erfolgreichen Übernahmeangebot i.H.v. 94 € auf 52 € abgestürzte Vitesco-Kurs sollte auch unverbesserlichen Optimisten unter den Schaeffler-Aktionären zumindest ein wenig zu denken geben.

Der Markt hat nicht immer recht. Aber er liegt häufiger richtig als falsch.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Schaeffler AG |

Was dabei an Gewinnen aus dem zweiten Quartal "vorweggenommen" wurde, fehlte dann natürlich im zweiten Quartal, so dass es in II/24 (aktuell) nur 5 Cents Gewinn gab. Der Mittelwert für beide Quartale ist jedoch 20 Cents. Das ist dieselbe Größenordnung wie in I/23 (19 Cents), II/23 (22 Cents) und III/23 (22 Cents).

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Du solltest nicht bärische Rosinen aus einzelnen Sektoren picken, sondern den gesamten Konzern bewerten. Und für den Gesamtkonzern kann man keinesfalls von einem "deaströsen Margenschwund" sprechen, denn die Ebit-Marge sank lediglich von 7,6% im Vorjahr auf jetzt 6,3% (siehe Screenshot unten).

Außerdem gibt es auch bei der Marge kein "Gesetz der Serie" (siehe Argumente in #207).

Schaeffler weist darauf hin, dass der leichte Margenrückgang auf die Fusion mit Vitesco zurückgeht. Synergieeffekte nach erfolgter Fusion sollten die Marge wieder heben.

-----------------

Screenshot ist aus dem aktuellen Geschäftsbericht von Schaeffler:

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-08-....jpg (verkleinert auf 62%)

2024-08-....jpg (verkleinert auf 62%)

Fast alle Vitesco-Aktionäre (ca. 89%) hatten Ende letzten Jahres das Kaufangebot von Schaeffler für 94 Euro wahrgenommen. Ein kleiner Rest (11?) fand das wohl zu billig. Ein Fehler. Nach dem Kursabsturz, der dem Angebot folgte, ziehen die

verbliebenen Lemminge nun offenbar die Reißleine.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Optionen

| Boardmail an "hippeland" |

Wertpapier: Schaeffler AG |

Daraus schließe ich das du ähnlich wie ich im fetten Minus herumeierst und ergo not amused bist.

Deinen Argumenten kann ich leider zum größeren Teil nicht folgen. In diesen Themen habe ich zu wenig BWL-know how.

Letztlich aber zweifle ich an deinem Invest bei Schaeffler aufgrund deinen bärischen Post-Aktivitäten.

Oder du hast schon verkauft. Wie auch immer.

Die Börse hat fast immer recht? Hmm...

Sie sieht und spekuliert die Zukunft. Schaeffler ist ein gutes Unternehmen mit einem Plan im Sack, den auch du wohl nicht zu wissen vermagst.

Börse ist nicht Wochen oder Monate, sondern Jahre.

Deshalb wäre es trotz den sehr schwierigen Gegebenheiten ratsam, auch mal die Kirche im Dorf zu lassen.

Für jemanden, der von Schaeffler keine Ahnung hat und die o.g. Posts durchliest könnte daraus schließen, das die Automobilindustrie bald zugrunde geht und Schaeffler Richtung Pennystock läuft. Das wäre äußerst Schade für ein Unternehmen, das für weltweite Mobilität sorgt und weiter sorgen wird sowie bald zu den größten 10 gehören wird. Das Auto bleibt, ob gebraucht, neu, Elektro oder Hybrid. Und Schaeffler ist sicher dabei.

Ich verstehe mich als Aktionär allerdings nicht als Beifallklatscher des Managements.

Die Überschrift der gestrigen Meldung fand ich wie gesagt schon grenzwertig, weil Wachstum im Sinne der Steigerung von Produktion und Warenlieferungen eben nicht ursächlich für die Umsatzsteigerung war, sondern Preiserhöhungen. So etwas hat ein sonst tatsächlich außergewöhnlich gutes Management einfach nicht nötig.

Ich habe auch keine Zweifel, dass Klaus Rosenfeld und Claus Bauer die Vitesco Integration ordentlich managen.

Mich stört das hohe Maß an Intransparenz und das Herumeiern um klare Unternehmensziele.

Ich fordere schon seit Ewigkeiten, dass Manager wie in den USA verpflichtend für jedes Quartal Ziele für Umsatz, EPS und Dividende publizieren müssen, damit glasklar wird, was übertrifft und was verfehlt.

Die Prognosequalität dt. Unternehmen ist im internationalen Vergleich teilweise unterirdisch. Das setzt sich bis in die Planrechnungen in Unternehmenswertgutachten, die ich hauptberuflich prüfe, nahtlos fort.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Schaeffler AG |

Weiterhin teile ich deine Zuversicht, dass Rosenfeld und Bauer die Fusion gut und kursschonend managen werden.

Intransparenz gibt es wohl vor allem deshalb, weil diese in D. erlaubt ist (in USA nicht).

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Das Thema Umwandlung von Vorzügen in Stämme wird ja kommen.

Und Stämme sind attraktiver anzusehen wie Vorzüge aufgrund den Stimmrechten.

Macht diese Intransparenz die Vorteile von Stämmen nicht wieder zunichte bzw. unattraktiv?

Was meint ihr dazu?

2024er KGV von BMW Vz. ist 4,49

2024er KGV von VW Vz ist 3,26

2024er KGV von Mercedes ist 4,97

Bei teilweise einem KBV von deutlich unter 1 und besserer Dividendenrendite.

Warum sollte ich eher den Zulieferer Schaeffler kaufen und nicht direkt einen der Hersteller?!

Small Caps wie Schaeffler (auf dem Weg zum Mid Cap) haben im Prinzip ein höheres Kurspotenzial. Außerdem ist Schaeffler ein Familienunternehmen, die meisten Aktien sind in Händen der Holding. Bei VW sind die Scheichs und das Land Niedersachsen mit drin (wenn die Verluste machen, kräht da kein Hahn nich).

Last no least ist Schaeffler ein Mischkonzern, der mit den Lagern (u. a. für Windturbinen) auch die Industrie beliefert. Der Aftermarket (Ersatzteile) ist relativ krisenfest.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

zu konservativ, wie es der Markt seit Jahren mit Schaeffler u,a. macht ("Zuliefererbude schlechthin").

Wie es FF schon bemerkte, alleine Vehicle Lifetime Solutions = Aftermarket wird die nächsten Jahre krisenfest sein, unabhängig von Absatzzahlen.

Und Absatzzahlen der Hersteller werden vom Markt immer zwingend herangezogen, um einen Zulieferer und deren Kurs zu bewerten.

Zu einfach finde ich.

Demnach könnte Schaeffler ein globaler Big Player (vor ZF) werden, vor ZF.

Man sehe sich auch die widersprüchlichen Berichte dazu an... hat Boulevard-Niveau:

https://www.faz.net/aktuell/wirtschaft/...sse-auf-conti-19902935.html

https://www.handelsblatt.com/unternehmen/...osparte-02/100057559.html