Schaeffler unterbewertet!?

Timken Co. hat laut Yahoo finance ein KGV über 20!!!!

An solcheb Tagen wünschte ich mir manchmal ich aäre ein amerikanischer Anleger:-)

ich kann mir nur vorstellen dass hier überhaupt fast keine

Kleinanleger investiert sind weil sich schon Jahre nichts tut

wo keine Nachfrage besteht ist kein Handel....

es ist nicht gewollt!

Aber wenn es noch Firmen der "Old Economy" mit Nachholbedarf gibt, dann gehört für mich Schaeffler ganz vorne mit dazu. Die Richtung in der Geschäftsentwicklung scheint ja auch wieder zu stimmen.

Das sieht offenbar auch CEO Rosenfeld so.

Allein dieses und letztes Jahr hat er immerhin 170000 Aktien für 1,17 Mio. erworben. Zugegeben vom Timing her nicht immer glücklich, aber das erwartet man von einem CEO auch nicht. Hauptsache das Vertrauen scheint da zu sein. Timing kann man selber ja besser machen. Wie einige seiner Kollegen-/Kolleginnen im Vorstand schon bewiesen haben.

Fühle mich da gerade wohler als bei den meisten anderen hochgejubelten Schickimicki-Aktien und lege vorsichtig nach.

Wenn's crasht sitzen wir's halt aus ... andere gibt es dann vielleicht gar nicht mehr!

Optionen

| Boardmail an "BuyLow" |

Wertpapier: Schaeffler AG |

Ich ärgere mich bei 5,XX€ nicht verbilligt zu haben, bin aber schon mit einer mittleren vierstelligen Summe hier investiert und fühle mich zunehmend unwohl mit meinem 10,12€ Durchschnitt…

Was soll da noch kommen? Die Versprechungen E mäßig zu

expandieren sind hohle Worte.

Schäffe mit Prognoseerhöhung ....und mal in die Tonne ...

Verrückt ..verstehen muss man das nicht mehr ...aber egal ...wird schon.. für Antizykler mit Geld und Zeit ein Traum .. :-)))

die Schaefflern ist schon immer raffiniert gewesen....mit

Continental damals.....das könnte der grund sein hier

Schaeffler viel zu viel verschuldet

den Rahm schöpft Frau Schaeffler bei Continental ab

Schaeffler dient als Puffer zwischen nichts und null

Wegen Nachkauf ist wichtig wie du das Unternehmen und die Chancen siehst.

Diese Woche habe ich bei 7,26 nachgekauft. Mein Kursziel ist 9-11 € und langfristig wieder 13-15 € und das bei netter Dividende. Die niedrige EK-Quote ist kritisch. Günstige Value Unternehmen finden sich zur Zeit nicht viele. Investieren in Automobilhersteller mag ich gerade nicht.

Unabhängig davon: Was meinst du mit niedrige EK-Quote? Günstige Value Unternehmen? Zu letzterem würde ich Schaeffler definitiv zählen bei KGV von ~7.

es keine News gibt, wird sie wohl erstmal so weiter vor sich hinvegatieren.

Angehängte Grafik:

scheffler.jpg (verkleinert auf 41%)

scheffler.jpg (verkleinert auf 41%)

Wenn wieder mehr Interesse an Value kommt kann der Kurs auch schnell in Richtung 10 € gehen.

EK - Eigenkapitalquote ist wieder unter 15%, das ist kritisch dann ist ein guter Cashflow wichtig.

@Polypro -

Kursverlauf und Charttechnik beachten, an schwachen Tagen kaufen und bei Stärke verkaufen, auch mal Gewinne von 4 -10 % mitnehmen. Meine Tradegröße ist bei Scheffler ist so zwischen 200-300 Stück, damit passt auch Gewichtung in Depot. Verluste im Verlusttopf können mit Gewinnen aus anderen Aktientrades verrechnet werden, und sind somit steuergünstig. Buchgewinne der verbilligten Position bleiben stehen.

Und noch etwas zum Punkt verbilligen, Man soll ja den Einkaufkurs vergessen und nur auf Bewertung und Perspektiven schauen und danach entscheiden.

Grüße und viel Erfolg an der Börse

Optionen

| Boardmail an "BuyLow" |

Wertpapier: Schaeffler AG |

Wer nur 5 Aktien bespielen kann für den ist das natürlich nix/nervig ...wer ein offenes Zeitfenster hat und das Geld nicht braucht und sich keine Optionen nimmt anderweitig Baustellen in der Zeit zu bespielen der kann sich zurücklehnen .....

Ich gebe trotzdem die Hoffnung nicht auf und freue mich derweil an der von Lalapo erwähnten Rallye bei EK. So richtig erklären kann ich mir die auffallende Schwäche der Aktie im Spartenvergleich leider nicht.

Optionen

| Boardmail an "hippeland" |

Wertpapier: Schaeffler AG |

wenigstens Bewegung zum Traden aber hier ist tote Hose.

Schaeffler-Nachfolger soll nicht alles im Griff haben und Frau Schaeffler

wird langsam müde wird gemunkelt.

Das sieht nicht gut aus......

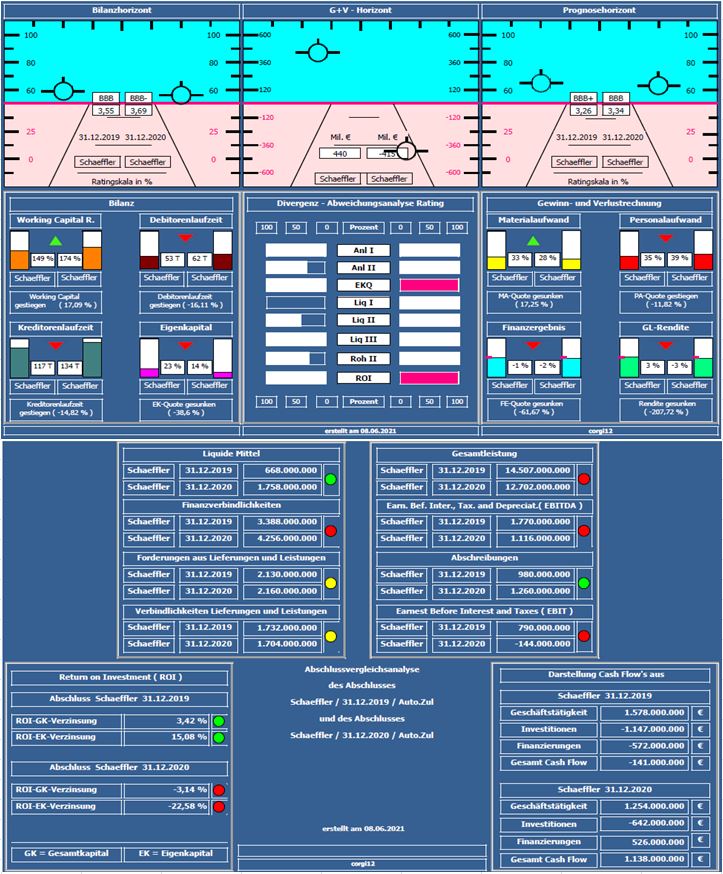

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2019 mit dem Jahresabschluss 2020 verglichen ( vor Corona und 10 Monate in Corona ). Häufiger wird angemerkt, warum Auswertungen mit alten Daten präsentiert werden. Bei den von mir erstellten Kurzanalysen handelt es sich um ein längerfristiges Projekt bei dem zunächst vorpandemische, danach dann inpandemische und zum Schluß nachpandemische Zeiträume dargestellt werden, um den Einfluß von Corona auf Unternehmen/Branchen zu dokumentieren.

Bilanzratingnote: Die Bilanzratingnote hat sich von 3,26 auf 3,34 leicht verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Nettofinanzverbindlichkeiten von -2.720 Mil. € auf -2.498 Mil. € gefallen; Liquiditätskennzahlen insgesamt leicht verbessert.

Negativ: Eigenkapitalquote von 23% auf 14% stark nachlassend (hierzu trug der Jahresfehlbetrag, die Ausweitung der Bilanzsumme, aber auch Währungsverluste in Höhe von 308 Mil. € aus der Gesamtergebnisrechnung, bei); Gesamtleistung um ca. 12,5 % rückläufig;

Resume: Ein bilanziell solides Unternehmen, mit einer schwachen Eigenkapitalquote von 14%. Gleichzeitig wurde in 2020 wohl noch etwas aufgeräumt ( Sachanlagen um ca. 500 Mil. € reduziert und Abschreibungen um ca. 300 Mil. € erhöht. Hinweis, der Materialaufwand kann nicht präzise ermittelt werden, da das Unternehmen, wie auch andere Unternehmen aus der Automobilbranche, darum ein Geheimnis macht.

Prognose: Entsprechend der unternehmenseigenen Prognose für 2021 wird ein >7%iger Umsatzanstieg erwartet mit einem EBIT zwischen 6% und 8% (2020 = 6,4%)

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro, home24, HeidelbergCement, Bilfinger, Deutz, Fielmann, SMA Solar, Philips, Cegedim, Fresenius SE, Mediclin, Aixtron, Steinhoff, Hella, Volkswagen,SGL Carbon, Gea, Jenoptik, Österreichische Post, Telekom Austria, Dermapharm & Schaeffler.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

schaeffler_2019_2020.jpg (verkleinert auf 70%)

schaeffler_2019_2020.jpg (verkleinert auf 70%)

Fakt ist Aktien sind da um verkauft zu werden! Liegen lassen lohnt oftmals

nicht und wegen Divi Aktien kaufen lohnt nie....

Gewinne mitnehmen bevor das Andere tun heißt die Strategie. Das sieht

man hier sehr deutlich wo man immer billiger zurückkaufen kann.

Die guten alten Börsenzeiten sind vorbei auch ich bin ungeduldig geworden.

Die Börse erzieht uns zu Zockern und Tradern!

muss es managen und auch aktiv sein.

Sonst wird es immer weniger!