8,29 € satte -6,22% am 21.12.2020

Da sehe ich Umsatzsteigerung von 4-5% pro Jahr die letzen 2-3 Jahre und auch "Estimated"

Estimated immer ein EPS über 0,90 Euro was bei 5 Euro Aktienkurs wie viel Rendite ist? 18% Rendite mindestens?

ach und da soll der Kurs auf 2,50 fallen - das du dann über 35% Rendite hast

Du hast keine Ahnung wovon gesprochen wird.

Du kennst den Unterschied zwischen RENDITE und EPS nicht.

Das EPS ist NICHT die Rendite. Das EPS bleibt nicht in DEINEN Taschen.

Was zählt ist die Ausschüttung! ODER die Steigerung im Aktienpreis ! Das Zählt, und ALLEIN DAS.

Mir ist SHIT EGAL, dass BPOST die Perfekte Zahlen hat und in der Kasse 6000 Milliarden hat! Es interessiert mich, was ich davon habe.

Noch dazu, BPOST hat nur mittelmäßige Zahlen und sicher keine 6000 Milliarden in der Kasse! (wäre so, hätten wir einen entsprechenden Aktienpreis!)

Da BPOST den Anlegern NICHTS gibt, und da BPOST nur mittelmäßige Zahlen hat, gibt es KEINERLEI Gründen die Aktie zu kaufen und zu halten, evtl. mit der Idee, dass ihren Preis (auf Grund der Nachfrage) steigen wird.

ES GIBT KEINE NACHFRAGE !

Wenn ich das Geld in meine Matratze stecke, habe MEHR als mit BPOST.

Hätte ich in diesen 4 Jahren (4 VERFLÜCHTE JAHREN) mein Geld in meine Matratze gesteckt, wäre besser gewesen.

Und genauso denken alle und genauso denken potenzielle Käufer, die auf BPOST regelrecht SCHEIßEN und lieber Medikamente! kaufen.... oder Bitcoins. Oder NTF. (und deswegen gibt es keine Nachfrage und die Preise steigen nicht!)

Auf der Börse eine Aktie wird GEKAUFT oder wir VERKAUFT. Es ist keine ANLEIHEN. Es hat kein Verfallsdatum! Und das macht die Sache schlimmer, weil die AKTIE ist NICHT das Unternehmen. Das Unternehmen kann ganz normal arbeiten, die AKTIE landet in Keller.

Ist es klar?

Ich meine Schau dir mal BPOST an ! Kannst mir nun erklären warum ist von 25 auf 5 gesunken? Schei*e es muss EINEN GRUND geben oder?

Wenn sie alles so gut machen und so toll ist... warum kaufen die Leute diese Aktie nicht, welche praktisch am Boden der letzten 8 JAHREN liegt!?!?!

Angehängte Grafik:

bild_2023-02-23_190023862.png (verkleinert auf 81%)

bild_2023-02-23_190023862.png (verkleinert auf 81%)

L o n g -term 813.3 650.0

Long-term bond1

(1.25% - 07/2026) 650.0 650.0

Bank loans - Term Loan ($ 185m) - 07/2023 163.3 0.0

Bank loans - Amortizing Loan ( 100m) - 12/2022 0.0 0.0

Sh o rt-term 9.1 173.4

Bank loans - Term Loan ($ 185m) - 07/2023 0.0 173.4

Bank loans - Amortizing Loan ( 100m) - 12/2022 9.1 0.0

Commercial Paper 0.0 0.0

Total External Funding 822.4 823.4

1051 cash - 80 mio Divi, 170 Mio Bank Loan DOllar bleiben 800 mio in der Kasse

operativen FCF wurde immer 200 mio pa gemacht

in 2022 gingen auch ca 150 mio für Zukäufe Aldipress und anderen Laden raus

Also kann BPost jederzeit bei zukäufen zuschlagen

ALs es in den Meiden war, weil ein Grosser nach IPO noch seine Restaktien teuer los werden wollte.

WO ist denn Teamviewer jetzt? wer für über 40 gekauft hat - selbst dran Schuld.

Jetzt ist Teamviewer okay aber nicht gut - hat schon einen Grund warum ARP und keine DIvi

Permira hat trotz IPO immer noch knapp 20% von Teamviwer - und schaue mal an wieviel Permira hatte direkt nach IPO

nichts anderes bei Bpost damals

der IPO bringer und Grossaktionär nimmt auch schön einfluss auf die Bilanen - vor IPO und auch noch die nächsten MOnate nach IPO um noch mehr teuer los zu werden

klar gibt es gründe, weshalb die aktie bis auf 5€ gefallen sind. aber auf dieser basis ist sie nun absolut kaufenswert. 1. dividende 40cents angekündigt. 2. obwohl umsatz leicht rückläufig, insbesondere bei der klassischen briefpost, gibt es auch wachstumsbereiche, welche schon bald den umsatztrend drehen werden. 3. die margen lassen sich absolut sehen, besser als die meisten pears.

Mag BPost und will noch IDS also ex royal mail nachkaufen

ich sehe einfach den stationären Handel fallen und online geht hoch.

da kommt immer Amazon als Gegenargument

Liefert Amazon nicht auch in Deutschland? und wo steht die Deutsche Post bei ca 50 mrd marketcap

bpost bei 1 mrd - mach DP 50 mal so viel Gewinn?

WENN DU Fedex und UPS gut findest - na warum keine Bpost und royal mail

GLS und Radial ist nichts anderes in "klein" als Fedex und UPS

GLS macht über 4 mrd umsatz, radial 1,4 mrd.....also beide 1/3 der Holdings

nur wie sind die holdings bewertet?

IDS 2,5 mrd GBP

Bpost 1 MRD

beide unter Buchwert zu haben

beide mit Profit ( IDS gehe ich von minus EPS oder totalen einbruch EPS aus, aber wegen Bilanztricks wird das EPS runtergepusht um gute Abschlüsse mit Gewerkschaften hin u bekommen(

0.40 Cents per Aktie VOR Steuer... der Staat frisst fast 1/3 davon .. 40 cents ist viel zu wenig.

26,7 Cents netto entspricht KAUM 5% reale Rendite... unter der Inflation. Es ist nichts. Mit einem Unternehmen überfüllt mit Idioten, Hirnamputierte und Gender-Fluid...

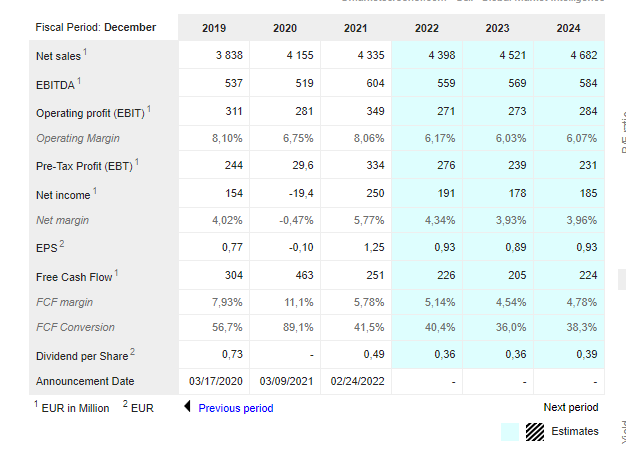

Das EPS ist ca.1 Eur.

Group adjusted EBIT 278.5m.. das NET-Income sollte um die 195Mln sein, verteilt auf 200Mln Aktie... macht bisschen weniger als 1 Eur.

Ich weiß nicht, wie kommen die auf schreiben: pay-out ratio 33%

Das würde bedeuten, dass das EPS 1,20 Eur wäre! Und ist es nicht.

Also das Payout ist ca. 45% und doch nicht 33%.

Es bleibt zu wenig. Wem geht der Rest? Wer kassiert den Rest?

Ich sage euch wer: die Leute die bei BPOST arbeiten und ein Gehalt bekommen. Sie fressen alles!

Der Beweis?

Umsatz 4,397.5m = +1,5% über (das schei*e) 2021

ABER 6.3% EBIT margin, sogar runter vom 8% des (schei*en) Jahres 2021

Das heißt noch mal: sie arbeiten und machen mehr Umsatz, aber sie fressen das Geld schneller als sie neues Geld verdienen können.

Noch schlimmer Outlook for 2023 - Adjusted EBIT of 240-260m ! Sie sehen einen Rückgang des Gewinns um 10% YoY!

Warum? Steigende "Kosten" klar.

Belgium: Higher payroll costs from full-year impact of salary indexations of 2022 and additional ones of 2023, higher energy costs

Eurasia: Reflecting negative mix effect at Cross-Border and including scale-up of sales organization and start-up costs of new customers at Radial Europe and Active Ants

USA: Tighter labor costs & management and costs measures offsetting price pressures and higher opex and incremental D&A from new sites

Group: Including higher payroll costs at Corporate level !

Sie werden noch mehr Geld fressen, die Säcke! MEIN GELD! Sie fressen MEIN Geld.

KEINE gute Überraschung.

Morgen werden wir sehen... die 40 cents werden die dumme Vögel anziehen, und der Preis wird vielleicht steigen, aber dann werden die Zahlen analysiert und wir mit dem HAMMER runter gestampft.

Oder die Leute lassen sich nicht mal von den Zahlen beeindrucken und verkaufen gleich sofort.

Wenn keine Trendwende im EBIT/Umsatz endlich vorkommt, wird die Aktie weiterhin ausbluten. Das ist.

Denn sobald der Markt dreht wir landen unter 3 Eur.

da sehe ich null wachstum - im Gegenteil - wird aber kompensiert über die neuen Tariffe für Briefpost ab 01.01.23 welchen deutlich über 10% sind

bei Paketen sehe ich die Zukunft.

und da hat Bpost schon viel investiert - die holen sogar bis 2 pakete a 30 kg beim belgischen Privatmann ab - ist neu

jede menge Stationen wurden gebaut ....ohne Personal...e commerce

EV Flotte hoch

Radial läuft auch

nur halt logisch das die covid Paket sonderkonjunktur vorüber ist - aber nicht nur bei BPost

also muss man die 2019er Zahlen nehmen als Trend wo Paketumsätze hingehen

und nicht vergessen Ubi Umsatz ist weg und am 3 Jan 2022 endlcih komplett Bpostbank draussen

q4 eps mit 41 cent ist doch deutlich höher als q4 2021 (+28%)

siehst u in Nachrichten bei FInanen .net eine Nachricht im Text - Bpost ergebnis besser als erwartet?

oder überhaupt eine Nachricht zum ergebnis in der Frontseite?

und im Moment sind eh kaum Kleinanleger da......die paar werden in Tui, Lh, Basg Bankenwerte gescheucht über ständige Berichterstattung

hat lange gedauert, wurde aber mit Dividenden versüsst

Alternative performance measures (or non-GAAP measures) are presented to enhance an investor’s understanding of the

operating and financial performance, to aid in forecasting and to facilitate meaningful comparison of the result between periods.

nach apm also

q4 y/y +27,1% (42cent)

habe schon schlechtere News gelesen

der Supergau mit grstrichener Dividende ist ja nicht gekommen

Keine Rückstellungen , weil es keine 50 Mio werden können...und dann sprechen wir von weniger als 25% vom erwarteten EBit 2023

AUch ist BPost konservativ - wie hoch haben sie die ABschläge gemacht Q1/22 im forecast und dann revideirt. und ncohmal revidert......

ich verweifel im Moment am Kurs wie damals bei Gagfah

da war ich auch im Schnitt mit um 4.20 drin und im März 2009 war dann unter 2,80 das alltime low

wo gagfah gelandet ist 2014- leider ohne mich war zu früh raus

Optionen

| Boardmail an "Tom1313" |

Wertpapier: bpost SA |

Briefgeschäft - wie alle Posts geht runter

FInde nichts negatives - die "fine" von 20 mio max vlt - wäre eine einmal Geschichte

Wie sich 2024 das ENde der "zeitschriften" auswirkt - wird man sehen - aber umsatz unter 200 mio also nicht der knaller im ergebnis

Wie weit das mit den 120 Mio Zuschuss von der EU abgenickt zusammen hängt - keine Ahnung - nur KANN es nicht gross zusammen hängen

sonst hätte der Vorstand eine Rückstellung machen müssen

UND siehe BPOST Bank - da wurde 2020 mehr zurückgestellt bzw abgeschrieben als nötig - da kamen 21 Teie der 2020 labschreibungen wieder zurück

Also 0,80-0,90 EUro erwarte ich im Mittel in 2023 OHNE "fine"

Bpost hat keine Streiks - die mal schnell 200 mio kosten bei LH oder DP als Beispiel oder royal mail

und ab 01.01.23 das kleine Paket von 4,60 auf 5,60 EUro ......das diese Steigerung durchging