4basebio - Back to the future: DNA

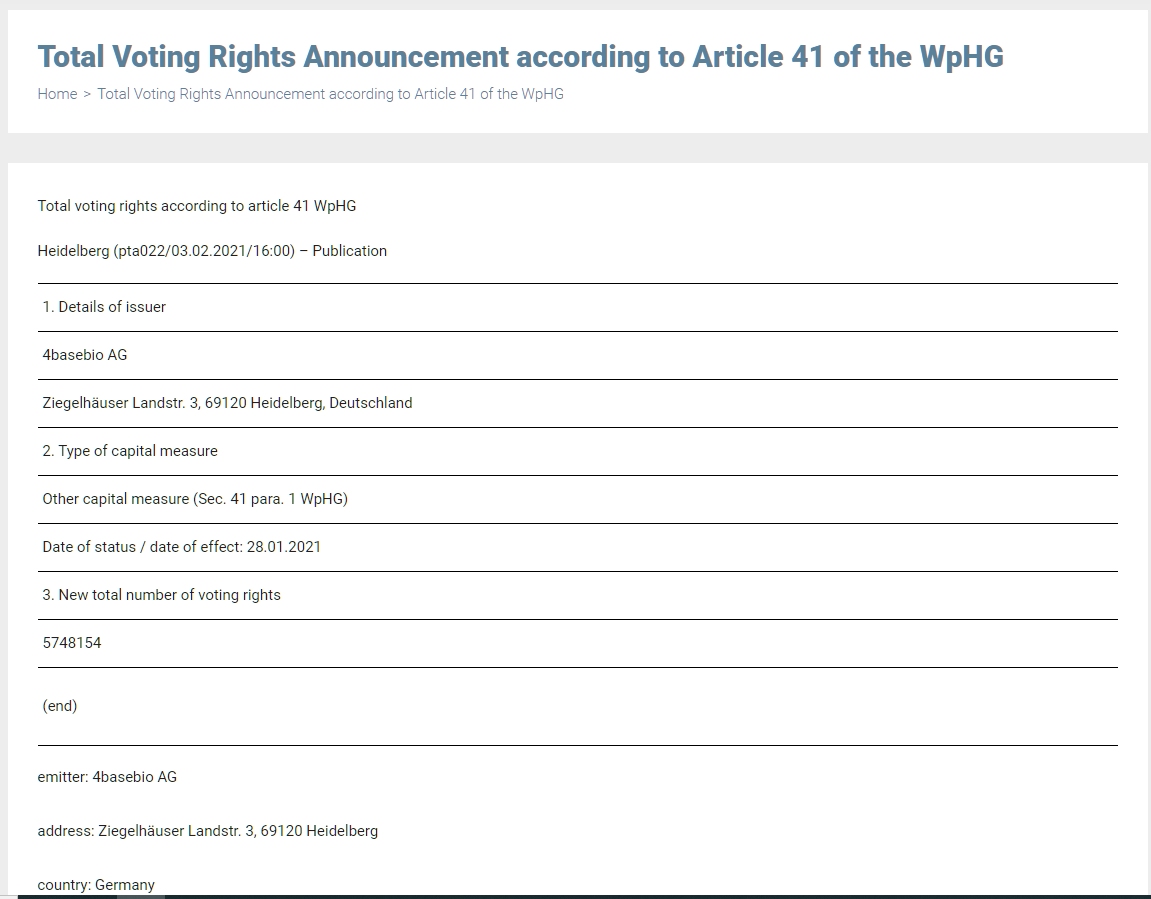

Meine Kenntnis ist, dass die AG (A2YN80) nur noch mit 5.748.154 Aktien auf dem Markt ist. Die Herabsetzung hat meiner Meinung nach am 28.1.2021 stattgefunden. Man kann dies einerseits auf der Firmenwebseite ersehen (https://4basebioag.com/shareholder-structure/) aber auch aus der Pflichtmitteilung (https://4basebioag.com/news/regulatory-news/...le-41-of-the-wphg-3/).

Wenn man davon ausgeht, dass dies so ist komme ich zu interessanten Betrachtungen, die ich aber nicht so recht glauben kann, will sagen ich befürchte hier einen Fehler meinerseits, also sind konstruktive Kommentare erwünscht.

Ausgehend von 5.748.154 Aktien der AG und dem Umstand, dass die AG 3695242 Aktien der 4basebio UK (GB00BLD8ZL39; A255F5) hält wäre der Wert der Beteiligung der AG an der UK (Kurs nehmen wir mal konservativ mit 300 Pence = 2,6Euro an):3695242 *2,60 Euro = 9.607.629 Euro.

Das würde bedeuten, dass in einer AG Aktie ein Wert für die UK Aktie von 9.607.629 Euro / 5.748.154 Anzahl AG Aktien = 1,67 Euro steckt.

Die AG Aktie kostet aber aktuell (18.2.2021, 17.28 Uhr) nur 1,51 Euro also weniger als alleine der in ihr enthalten Wert der UK Aktien darstellt.

Weiterhin ist auch interessant, dass die AG über erhebliche Barmittel verfügt. Ich nehme hier mal einen denke ich zu niedrigen Wert von

40 Mio. Euro an (Jahresüberschuss 2020 nach HGB war 55 Mio.Eur). Aktuelle liquide Mittel müssten also erheblich mehr sein. Egal. Teile ich diesen durch die Aktienzahl kommt ein Wert pro Aktie ohne die UK Beteiligung von

40.000.000 Euro / 5.748.154 Aktien der AG = 6,96 Euro pro Aktie der AG heraus!

Das wiederum bedeutet, dass man beim aktuellen Aktienkurs von 1,51 Euro pro AG Aktie liquide Mittel von mindestens(!) 6,96 Euro erhält.

Rechne ich falsch? Oder ist das DIE Gelegenheit?

Kommentare sehr willkommen.

Angehängte Grafik:

anzahl_aktien_4basebioag.jpg (verkleinert auf 44%)

anzahl_aktien_4basebioag.jpg (verkleinert auf 44%)

habe diese Nachricht heute von meiner Depotbank erhalten.

Sehr geehrte Depotkundin, sehr geehrter Depotkunde,

die außerordentliche Hauptversammlung der 4BASEBIO AG vom 03.11.2020 hat beschlossen, das Kapital in Form einer

Aktienzusammenlegung herabzusetzen.

Ex-Tag 01.03.2021

Verhältnis 9 : 1

ISIN (WKN) neu DE000A3H3L44 (A3H3L4)

Für 9 Aktien der 4BASEBIO AG erhalten Sie 1 Aktie derselben Gesellschaft. Die Aktien werden wir am 26.02.2021, abends

(Stichtag), aus abwicklungstechnischen Gründen in die Teilrechtegattung ISIN DE000A3H3LP3 (WKN A3H3LP) umbuchen.

Entstandene Bruchteile verbleiben in der Gattung und werden zu einem späteren Zeitpunkt reguliert. Die Vorkommastellen

werden separat in Namensaktien der Gesellschaft ISIN DE000A3H3L44 (WKN A3H3L4) umgebucht.

Ein Termin für die Veröffentlichung unter www.bundesanzeiger.de ist bisher nicht bekannt gegeben worden.

Diese Information wurde in den Wertpapier-Mitteilungen bzw. von unseren ausländischen Verwahrern oder vom

Emittenten veröffentlicht. Wir sind verpflichtet, diese Information an Sie weiterzuleiten. Den Inhalt der Information

haben wir nicht geprüft und können keine Haftung dafür übernehmen.

Wir werden es merken, wenn der Kapitalschnitt börsentechnisch vollzogen worden ist: Nämlich dann, wenn hier Posts auftauchen a la "900% Kursplus über Nacht ohne Meldung. Was ist hier los?" :-))

Nichts desto trotz hat man das Grundkapital unter Ausschluss des Bezugsrechts für die Altaktionäre deftig erhöht.

https://www.bundesanzeiger.de/pub/de/suchergebnis?4

Und schon wieder entpuppt sich damit eine Aussage auf der aoHV 2020 als plumpe Unwahrheit.

Eine Frage zur Steuer: Wenn man jetzt 4Base UK verkaufen würde, muss man dann den Gewinn (Verkaufskurs ./. 1,30) versteuern?

WesHardin: Steuerliche Behandlung von Spin Offs 212.10.20 20:16 #723

Ich habe hierzu etwas ausgegraben (Quelle: Govestor):

Die steuerliche Behandlung im Musterfall Osram

Gemäß des gemeinsamen Spaltungsberichtes von Siemens und Osram treten die im Verhältnis 10:1 an die Siemens-Aktionäre ausgegebenen Osram-Aktien anteilig an die Stelle der Siemens-Aktien. Das bedeutet, dass die Abspaltung nicht dazu führt, dass Sie als Anleger mit Ihren Siemens-Aktien Gewinne oder Verluste realisieren, sondern die Abspaltung steuerneutral erfolgt.

Entsprechend sind die Anschaffungskosten (gezahlter Preis für die Summe der Aktien) für die Siemens und die Osram-Papiere gemäß des Spaltungsverhältnisses von 10:1 neu auf die alten und neuen Papiere aufzuteilen. Für Sie bedeutet dies konkret, dass es für jeden Aktionär, der durch den Spin-Off Osram-Aktien erhalten hat, einen individuellen Einstandspreis gibt.

Hierzu ein Beispiel: Sie haben 2010 zehn Siemens-Aktien zu einem Stückpreis von 55 Euro erworben. Der Gesamtwert des Aktienpakets beträgt also 550 Euro. Auf diese zehn Siemens-Aktien haben Sie jetzt eine Osram-Aktie erhalten. Von dieser Osram-Aktie wird jetzt ein Elftel der Anschaffungskosten von 550 Euro – also 50 Euro – abgespalten.

Diese 50 Euro sind folglich Ihr Einstandskurs bei Osram. Wenn Sie die Osram-Aktie heute bei einem Kurs von rund 35 Euro verkaufen würden, würden Sie dabei einen Verlust erzielen. Umgekehrt würde dafür beim Verkauf Ihrer Siemens-Aktien der Kursgewinn höher ausfallen, da sich schließlich Ihre Anschaffungskosten um ein Elftel verringert haben.

Das soeben beschriebene Verfahren der Aufteilung der Anschaffungskosten wird auch als „Fußstapfen-Theorie“ bezeichnet. Die Fußstapfen-Theorie führt dazu, dass die Osram-Papiere wie Siemens-Aktien behandelt werden.

Siemens-Aktionäre, die ihre Papiere vor 2009 erworben haben, können somit auch ihre Osram-Aktien steuerfrei veräußern. Denn für die Spin-Off-Aktien (in dem Fall die Osram-Aktien) gilt noch die einjährige Spekulationsfrist, die bis Ende 2008 galt.

Optionen

| Boardmail an "TH3R3B3LL" |

Wertpapier: 2Invest AG |

Optionen

| Boardmail an "sternivo" |

Wertpapier: 2Invest AG |

Angehängte Grafik:

zwischenablage.jpg (verkleinert auf 90%)

zwischenablage.jpg (verkleinert auf 90%)