K+S: 70 Euro und mehr sind drin

Warum wohl sind soviele Organisationen/Institutionen an Google, Facebook und Co so brennend interessiert? Man kann durchaus sagen das heutzutage der Mensch vollkommen gläsern ist. Ob man nun einkauft, zum Arzt geht oder mal den Kontostand checkt. Überall werden Spuren hinterlassen!!

Außerdem, wer nichts zu verbergen hat braucht sich auch nicht zu verstecken.

Und was genau hat das alles eigentlich mit K+S zu tun??

WOW ........ Oje!!

Optionen

| Boardmail an "noogman" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "BiJi" |

Wertpapier: K+S AG |

Minsk to seek damages from Uralkali CEO Baumgertner

13:50 07/02/2014

MINSK, February 7 (RAPSI) –Belarus will seek compensation from Uralkali CEO Vladislav Baumgertner for financial damages, Belarusian Prosecutor General Alexander Konyuk told journalists on Friday.

Belarusian law-enforcement authorities earlier said that damage costs could reach $100 million.

Baumgertner was detained in Belarus last August and charged with abuse of power. In November he was turned over to Russia and placed in detention. According to Federal Penitentiary Service spokesperson Sergey Tsygankov, he was held in a cell with three other suspects until he was placed under house arrest. He added that Uralkali CEO was ordered to wear an electronic monitoring device. The official didn't provide any additional details on restrictions imposed against Baumgertner.

Optionen

| Boardmail an "noogman" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "BiJi" |

Wertpapier: K+S AG |

Wobei die noch nicht unter dem Preis gewessen sind. Zumindest nicht bei der Rohstoffdatensamlung in China.

SunSirs verfolgt in Echtzeit die Marktentwicklung von mehr als 8000 Rohstoffproduzenten, 20000 Großhändlern und 120000 nachgeschalteten Unternehmen. Dabei wird die aktuelle Handelsentwicklung in ca. 20 Warenterminbörsen rund um die Welt wie in New York und Schanghai sowie über 200 E-Warenbörse im Inland vorgebracht.

http://www.sunsirs.com/de/prodetail-759.html

Belaruskali's monthly production of NPK fertilizers to reach 20,000t

07.02.2014 10:31

MINSK, 7 February (BelTA) - Belaruskali’s monthly production of compound NPK fertilizers can reach its maximum design capacity, 20,000 tonnes, in the coming months, BelTA learnt from the company.

In January 2014 the company produced 10,000 tonnes of nitrogen-phosphorous-potassium fertilizers. On 30 January the daily design capacity reached 737 tonnes. The further increase in the production of fertilizers at Mine Group 3 depends on the installment of equipment. At present all the products are exported.

According to the earlier reports, Belaruskali has plans to build another NPK fertilizer plant with the annual capacity of 720,000 tonnes at Mine Group 2. With two workshops running at their rated capacity, the annual production of NPK fertilizers will reach 960,000 tonnes.

Optionen

| Boardmail an "noogman" |

Wertpapier: K+S AG |

Recht ordentlich nach dem starken Anstieg gestern (und für einen FREITAG ;-) )!

Optionen

| Boardmail an "BiJi" |

Wertpapier: K+S AG |

Positives Could Outweigh Negatives for PotashCorp

February 7, 2014

Shares of PotashCorp (NYSE: POT ) have been under pressure since the Russian potash producer Uralkali broke its ties with Belaruskali and decided to flood the market with cheap potash. It's already been half a year since Uralkali disrupted the marketplace, and there are signs that things aren't that bad after all for PotashCorp. But first, let's start with negative developments.

Pricing pressures are severe and are likely to remain in the short term PotashCorp's fourth quarter report revealed that its averaged realized potash price continued to decline. The price fell from an already low $307 per ton to $280 per ton. Such developments are unwelcome news for shareholders of two other Canpotex members, Mosaic (NYSE: MOS ) and Agrium (NYSE: AGU ) .

Uralkali's recent contract with Chinese customers stood at $305 per ton for the first half of this year. Hopefully for the potash industry, this will serve as a price floor. However, no one can be sure about that until the first quarter's realized price numbers are released.

Until then, news from China and India will provide a source of knowledge on the fundamental developments. PotashCorp stated that Chinese potash consumption in recent years increased at a slower pace than in previous years. As a result, domestic capacity gains were on pace with the rising needs, thus reducing demand for imports.

The company sees opportunity in the fact that as much as 11% of the Chinese population is undernourished according to the country's own statistics. The future growth of fertilizer demand is inevitable. However, this is a long-term story, and it is unlikely to impact prices within a one-year time horizon.

Sales growth and cost containment efforts While the public's focus is on the potash price drop, one should notice that PotashCorp actually makes money on each ton of potash sold. Yes, the margins are shrinking, but the company still had a $1.6 billion gross margin in its potash segment in 2013.

PotashCorp plans to grow sales to between 8.2 million and 8.6 million tons in the current year. What's more, the company anticipates that cash production cost per ton of potash will be $15-$20 lower than in 2013. Even with these efforts its gross margin is expected to shrink to $1 billion–$1.3 billion in the current year. However, it looks like such developments are already reflected in the share price, as the stock trades at just 15 times its future earnings.

Good dividend yield and share repurchase program Despite the market turbulence, Potash Corp didn't touch its dividend, which yields a hefty 4.5%. From an income point of view, the company looks better than Agrium and Mosaic, which yield 3.4% and 2.2% respectively. With a payout ratio of 46%, the dividend looks sustainable if we assume another price shock won't take potash prices to $200 per ton. However, I can't think of developments that could drive the price to such lows.

Optionen

| Boardmail an "noogman" |

Wertpapier: K+S AG |

wer bietet mehr? :-)

Von einer nachhaltigen Überwindung darf zwar noch nicht gesprochen werden, aber es sieht ganz danach aus, dass es aus charttechnischer Sicht in der nächsten Woche weiter gen Norden geht, meine persönliche charttechnische Meinung dazu hatte ich bereits Anfang der Woche kundgetan.

Positiv wirkte / wirkt sich weiterhin die Kalipreiserhöhung aus, Störfeuer seitens des Gesamtmarkts (für Backwards: DAX) waren nicht zu verzeichnen, es war ein recht lauer Handel, die US-Daten wurden "so hingenommen".

Aus meiner Sicht sehe ich in allen 3 Segmenten CT, Fundamentaldaten und Psychologie grünes Licht, es sollte also nächste Woche mit einem weiteren Anstieg zu rechnen sein, zumindest ist momentan nichts auszumachen, was gegen diese These spricht.

Wie sich die verbliebenen HFs nun verhalten werden kann ich keine Angaben machen, aber auch aus dieser Sicht dürfte es möglicherweise interessant werden.

Ich wünsche ein schönes WE, samstags und sonntags halte ich mich wie gewohnt hier fern und nutze die freie Zeit für andere Dinge.

Optionen

| Boardmail an "BiJi" |

Wertpapier: K+S AG |

unter den gegebenen umstaenden und den heutigen recht bescheidenen versuchen der hf's gegen den markt ( dax fuer biji ;-) ) den kurs zu druecken, rechne ich damit, dass man den kurs laufen laesst...bis er sich selbst etwas ermuedet. ist auch im jan. 2014 geschehen. mehrere tage stramm nach nord, von ca €21.x auf €26.100, dann horizontal und abwaerts gings, fuer 10 handelstage.

also, mein vorschlag: kurs in der naechsten woche nord, >> €26...bis rauf auf €28-€29, dann wieder horizontal und wieder abwaerts auf ca. €24... so hat jeder was davon!

das wären aber nur 330

also pos. entwcklung immer noch, da 350 real glöhnt werden.

kurs 26 ist daher zu wenig

bin daher gut gestimmt für nächste Woche, irgendie pos grundstimmung

Moderation

Zeitpunkt: 10.02.14 07:50

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - provokatione Posting

Zeitpunkt: 10.02.14 07:50

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - provokatione Posting

K+S AG: 6 Months After The Crash

Feb 8 2014, 15:07 | by Christoph Aublinger

At the end of July 2013 things looked horrible for K+S (OTCPK:KPLUF; ADR: OTCQX:KPLUY). After the announcement of Uralkali's CEO, Wladislaw Baumgertner, to exit from the BPC sales organization with Belrussian Belaruskali and to switch to a "quantity before price"-strategy, K+S lost more than 40% of its MC within just one week. It was even claimed that the expected drop in the prices of potash fertilizers would lead to a price level that would make all of K+S's potash operations uneconomic. Now, 6 months after those events, things calmed down a bit, rational thinking returned and K+S's stock price has risen more than 50% from its lowest values. I believe there is still potential for more growth in this stock.

Company overview KPLUF

As the name indicates K+S (Kali + Salt, German for Potassium + Salt) is active in two business fields: the production and distribution of both potash (mainly fertilizers) and salt. The first one is responsible for most of the company's revenues (approx. 2/3).

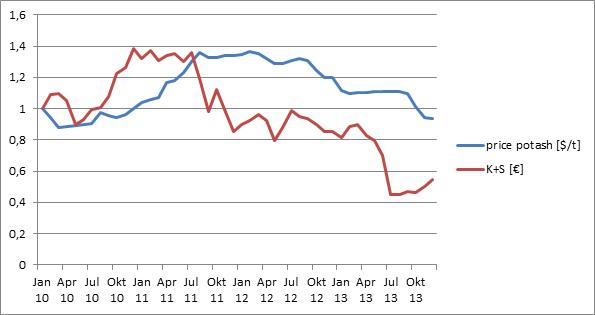

For every company in the basic material sector it is totally normal that its financial success is highly linked to the development of the market price of the commodities it produces. This relationship can be clearly seen in the following chart depicturing relative potash price and stock price of K+S within the last years (January 2010 = 1), although one should always keep in mind that success of K+S depends on some other factors, too.

Optionen

| Boardmail an "noogman" |

Wertpapier: K+S AG |

Angehängte Grafik:

20214951-13917210102478807-christoph-....jpg (verkleinert auf 85%)

20214951-13917210102478807-christoph-....jpg (verkleinert auf 85%)

da ich nicht weiss, wie man zu diesem statement direkt verlinkt, einfach kopmplett ausgeliehen:

"Wie schonmal geschrieben basieren meine Postings auf einem Gespräch zwischen Freunden (oft am Golfplatz), wobei ich selber seit ca. 10 Jahren nicht mehr "aktiv" in der Branche bin. Die Informationen über die wir immer reden sind aber die bekannten News aus der Düngemittelwelt, d.h. aus den relevanten Fachzeitschriften und Veröffentlichungen.

Was ich dann hier schreibe ist eine Art Zusammenfassung mit Interpretationen meinerseits. Ich hoffe das passt so. Wer es 1:1 wissen will muß die Fachpresse (IFA, FMB, ferticon, fertilizer week, green market, the market o.ä.) lesen.

So was ist nun dran an der ersten news vom Do:

1.) Die CPX ist tatsächlich laut zwei unterschiedlicher Quellen bis Ende März ausverkauft. Das ist erstaunlich, denn in BRA beginnt erst die heiße Phase. Das kam auch wie es scheint für einige sehr überraschend und somit wundert es auch nicht, dass die Preisankündigungen als relitisch eingestuft werden. Das ist eigentlich die News des Tages gewesen...

2.) Auch in Nordamerika hat die MOS und POT die Preise um 20 US$/sht auf nun 370 US$/sht erhöht für MW ex warehouse. Das sind fast wieder 400 US$/mt!

Auch das ist etwas unerwartet...

3.) SE Asien und LA haben wie schon bericht die angekündigten 350 US$/mt bzw. 360 US$/mt (granular) ab April erhalten. Gerade in MY laufen noch Tonnagen deutlich unter diesen Preisen, dies soll aber dann ab April ein Ende für Neugeschäft finden. Mal sehe wie die Nachfrage auf diese Ankündigungen reagieren wird nur derzeit wo keiner was zu haben scheint ist auch dieser Schritt richtig.

4.) In Europa wird das Granulat jetzt schon knapp. Die Seasion steht vor der Tür und keiner scheint was auf Lager zu haben. Das Problem ist, dass anscheinend auch keiner so recht liefern kann, so dass die Preise um 25 Euro/mt bzw. 30 Euro/mt für CIF Lieferungen gestiegen sind. Die Quellen varrieren hier ein wenig aber so zwischen 270 - 285 Euro/mt ex Hafen (CIF + 15 Euro/mt) sollte man hier liegen. Auch jedes Land scheint ein wenig unterschiedlich zu sein. Italien soll noch niedrig sein, Benelux schon eher über der 280 Euro/mt.

Für die NPK Industrie wird immer kein Granulat benötigt und da sollen die Preise noch zwischen 240 - 260 Euro/mt liegen. Tendenz steigend. Da hier die URK/SQM/BPC Hauptlieferanten sind hängt dies wie immer von deren "Vorstellung" ab.

5.)SOP: Hier werden steigende Preise erwartet. Es gab in 2013 eher eine Preiserhöhung! und diese Preise sollen weiter steigen. Es gibt anscheinend kaum Produkt. Meine "Quelle" sucht zumindest nach Mengen und kann nichts finden.

6.) Kurz was zu den Russen: So wie es mal war wird es nicht mehr werden. Die suchen gerade nach einem neuen gemeinsamen Nenner und wenn ich mal raten darf wird die neue Organisation deutlich mehr "russisches" Gewicht bekommen. Das dies ohne großen Gesichtverlust passiert macht das ganze nicht einfach. Von heute auf morgen erwarte ich da nichts aber ich sag mal das es kommen wird ist klar.

7.)Thema Überkapazitäten: Ich habe ja schon mehrmals geschrieben, dass das eine die theoretischen Kapazitäten sind und das andere die Logistik udn Nachfrage ist. Die neuen Kapazitäten reichen wie man sieht gerade im Jan/Feb (Winter!!) bei weitem nicht aus um die Nachfrage bedienen zu können. Die CPX steht nur ein klein wenig auf der Bremse und hat die teueren Werke aus der Produktion genommen. Wenn die URK auch noch gekürzt hätte wäre der Markt in einen extremen Enpass gelaufen...

Somit gewisse Überkapazitäten braucht dieses Geschäft was primär in QI/II und schwächer in QIII läuft.

So das war es vom "alten Sack" der sich jetzt erstmal ein Bierchen in der Sonne gönnen möchte... "

1.) China:

APC hat nun abgschlossen 300.000mt, Preis +/- Uralkalibasis.

Die Uralkali hat angekündigt die Preise für die DAF (Lieferungen per Bahn)in zwei Stufen zu je 15 US$/mt zu erhöhen.

Somit auch hier ist schluß mit billigen Kali per Bahn.

2.) Basilien: Hier verfestigt sich der Trend, dass die angekündigten Preise der URK (350-360 US$/mt) auch ab April realisiert werden. Eine Kritiker erwarten dieses Niveau erst ab Juni/Juli, dass es aber so kommen wird zweifelt niemand mehr an.

3.) Asien: In Asien kühlen sich die Gemüter ab und auch hier stehen die Preise wie angekündigt. Es gab Gerüchte über eine Lieferung unter den Ankündigungen die sich aber als nicht korrekt herrausgestellt hat.

Sehr wahrscheinlich ein Versuch hier die Produzenten unter Druck zu setzen.

4.) Nordamerika: Die Preise für MOp (in sht nicht in mt!) sind immer noch sehr gut.

5.) Europa (spannend für SDF): Hier wird wie schon letzte Woche formuliert das MOP Granulat knapp. Die Preise steigen deutlich und das Niveau entspricht nun den angekündigeten 270 - 285 Euro/mt ex Lager Hafen. Das Niveau von 270 Euro/mt sollen angeblich alle Produzenten nun "einhalten". SDF soll angeblich lautb eines Einkäufers einer Quelle die Preise um 25 Euro/mt erhöht haben. Die Bestätigung steht aus.

Bemerkung: Die Preiserhöhung wäre nur konsequent und logisch mal sehen ob das noch bestätigt wird.

Für die NPK Industrie sieht es aber besser aus. Hier ist das Niveau zwischen 240 - 260 Euro/mt aber auch da steigen die Preise. Da die URK hier Hauptlieferant ist kann nur von dort aus die Korrektur nach oben kommen.

6.) SOP: Sieht nach wie vor sehr stabil aus. Da wird sich nichts ändern. Preise sind immer noch +/- auf 2012 Niveau und die Nachfrage ist extrem. Mein Bekannter (wie gesagt der arbeitet noch in der NPK Industrie) sagt derzeit ist er schwer Ware zu sichern und das steht derzeit im Vordergund.

7.)40er Kali: So wie gehabt. Preis steigt ich habe richtig eingekauft.

Insgesamt ein sich stabilisierendes Umfeld -mit steigender Tendenz- ohne Anzeichen einer Überhitzung.

Allen gute Geschäfte auch wenn die Korrektur in der gesamte Branche recht heftig war. Die PCS war unter 31 und die URK ist wieder bei 18!

Das ist sehr heftig und da ist die SDF mit mehr als einen blauen Auge davongekommen.

Moderation

Zeitpunkt: 08.02.14 23:03

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Provokationen bitte einstellen.

Zeitpunkt: 08.02.14 23:03

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Provokationen bitte einstellen.

Optionen

| Boardmail an "Fuerst-Metternich" |

Wertpapier: K+S AG |

Moderation

Zeitpunkt: 18.02.14 11:56

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Bitte auf Pöbeleien und Provokation in Zukunft verzichten; andernfalls folgt Sperre.

Zeitpunkt: 18.02.14 11:56

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Bitte auf Pöbeleien und Provokation in Zukunft verzichten; andernfalls folgt Sperre.

Ich frage mich also, was deine doch recht kindlich primitiven Angriffen bewirken sollen ausser einer vermeintlich persönlichen Diffamierung? Wenn Du festgestellte Wiedersprüche aufdeckst oder seine Meinungen/Ansichten faktenorientiert widerlegst oder korrigierst, würde das dein Pseudonym, oder Dich sofern Du dich damit identifizierst, um einiges beachtenswerter machen.

"@hansa0815: Dir auch von mir ein Dankeschön! Die Liste hilft immer gut weiter und man sieht wie das ganze Thema Leerverkauf auch schnell nach hinten losgehen kann. Am Fr. konnte man so ein wenig sehen wie versucht wurde immer wieder den Kurs zu drücken es aber nicht wirklich erfolgreich gelang.

Das sieht bzgl. steigender Kurse nicht so schlecht aus.

Zum Thema was ist derzeit los in der Welt der Düngemittel habe ich noch Indien vergessen...

In Indien erwartet man einen Abschluß von 325 - 330 US$/mt CFR. Das würde passen. Das hier etwas anderes kommt halte ich für fast ausgeschlossen. Die "Inder" haben sich schon sehr weit aus dem Fenster gelehnt und die Subventionskürzungen sind auch schon "beschlossen". Eine erhöhte Nachfrage erwarte ich entgegen einiger anderen Meinungen hier nicht. Auch meine Quelle äußerte sich ähnlich. Beim "Endverbraucher" kommt ja der günstige Preis nicht an und da wird man weiter primär Urea einsetzen. Gut ist das ganze nicht und die Erträge werden hier in sehr naher Zukunft einbrechen aber anscheinend denkt man in Inden auf Regierungsseite nicht so weit. Somit da bin ich persönlich sehr skeptisch bzgl. der Nachfrage. Es gab ja immer wieder die Argumente, dass niedrigere MOP Preise auch die Nachfrage in Indien ankurbeln würden. Diejenigen die diese Aussagen getätigt haben werden nun durch di Ankündigungen in der Presse bzgl. der Subventionen und der erwartete Einsparungen im Staatshaushalt eines besseren belehrt.

Für die Produzenten ist wenn man die andere Entwicklung so sieht ein derartiges Preisniveau für Indien eher weniger "sexy". Somit denke ich, dass nur die "großen" Spieler hier "detulich" einliferen werden. Die können auch keine höheren Preise durchsetzen, denn für Indien ist der China Abschluß relevant und man kann bei nicht "unterschiedlich" behandeln ohne sein Gesicht zu verlieren. Somit die können da nicht was anderes fordern. Sagen wir es mal so es würde mich zumindest sehr überraschen was aber auch die Ankündigung der CPX hat.

So fertig für heute...

P.S. oben bei der Quelle ist ein Fehler drin: Muß fertecon heißen aber ihr wisst ja hier kann man nicht editieren (zumindest ich habe die Option noch nicht gefunden).

==> http://fertecon.agra-net.com/ "