K+S: 70 Euro und mehr sind drin

http://www.wallstreet-online.de/nachricht/...nzmaerkte-kennen-grenzen

Optionen

| Boardmail an "noogman" |

Wertpapier: K+S AG |

locker, punktuell ungeordnet zusammengefasst:)

das 4. Quartal 2013 dürfte die schwierige Situation im kalisektor widerspiegeln. da bis dato keine "gewinnwarnung" ausgesprochen wurde, könnte angenommen werden, dass das der zielkorridor von k+s von ca. 2,00euro per share erreicht werden konnte. allerdings deutet der hinweis von h. steiner, daß ein abgleiten der preise von ca. 100 usd nicht wirkungslos auf das Ergebnis drückt schon auf die ergebiserwartung des q4 n2013 und auch 2014.

wie ist q1 angelaufen? preise?

wie sich q1 entwickelt kann man erst in wenigen Wochen sagen, da die frühjahrssaisson erst beginnt. die preise scheinen nun einen boden gefunden zu haben, und bewegen sich in eurolanf zwischen 260-280 euro, und in Brasilien bei 320-330 usd.

da nach fmb Report sogar für kleinmengen schon ein leicht steigender preis gemeldet wurde, geht man auch im haus k+s von einem gefundenem boden aus.

aus dieser Tatsache heraus, dürften die von den Chinesen angestreben preise für 2014 von deutlich unter 300 usd nicht realisiert werden.

salz/winter Amerika:

der starke Wintereinbruch in den USA verbessert die auftausalzsituation schon tüchtig. wie eine Schwalbe noch keinen sommer macht, ist ein Wintereinbruch alleine noch kein Garant für ein ordentliches salzgeschäft. aber nachdem der einbruch sehr frühzeitig erfolgte, geht man in den USA nun zumindest in Richtung durchschnittswinter. der eigentlich Effekt dürfte erst bei den Nachbestellungen im frühjahr/sommer zu spüren sein, wenn man die doch deutlich zurückgekommenen preise wieder auf ein interessantes Niveau anheben kann.

in dt. lässt der winter derzeit noch auf sich warten, man kann ihn aber derzeit nicht gänzlich abschreiben. in skandinavien hingegen gibt es derzeit vielversprechende winterprognosen.

derzeit kann man schon ein desaströses auftausalzgeschäft, wie im winter 2011/2012 ausschließen.

interview h. steiner:

der hinweis auf neue minen, bezieht sich auf die Tatsache, dass in ca. 30 jahren alle dt. minen ausgebeutet sein werden. wie gesagt der durchschnitt, einige werden eine etwas längere Lebensdauer aufweisen, andere in ca. 5-7 jahren geschlossen werden müssen (hierbei reden wir von einer jährlichen förderung von ca. 700 mio/t. leider betrifft es da auch schon förderungen von Spezialitäten.

hinweis auf 3. Standbein:

dürfte wohl der Fragestellung an sich geschuldet sein. derzeit wird die gesamte "kraft" auf die Umsetzung legacys und des programmes fit für die Zukunft verwendet. genaue pläne, etc gibt es derzeit keine, aber die Tatsache, dass man bezgl. minenbau spezielles Fachwissen vorhält eröffnet zukünftig schon Möglichkeiten, falls es sinn macht.

aussage h. steiner: ich schaue nicht pessimistisch auf das jahr 2014, sollte man so werten, wie es gesprochen wurde. zumindest übertriebener Optimismus ist fehl am platze, aber für Pessimismus gibt es genügend gründe, die dagegen sprechen. meine geschätzten zahlen für 2014 fallen unterliegen schon einen tüchtigen schluck aus der optimistenpulle:)(werde sie jedoch (noch) nicht revidieren.

weiterhin scharfer wind aus dem osten?

zumindest scheint mit dem neuen "eigner" ein neuer ton vorzuherrschen. ob nun die aussage menge über preis vom tisch ist, lässt sich nicht erkennen. vermutlich wird man den angestrebten preis so gestalten, daß ein maßvolles Preisniveau die Landwirte nicht davon abhalten wird, den böden die optimale Düngung zukommen zu lassen -und gleichzeitig die rentierlichkeit neuer minen in frage stellt.

förderung am limit der Möglichkeiten:

das Unglück im werk unterbreitzbach, als auch die zumindest angedeutete Solidarität der Peergroup gegenüber, dürften die angestrebte Fördermenge von 7,2mio t -und letwa sleicht darüber für 2013 in frage stellen. man wird vermutlich etwas unter den 7 mio t geblieben sein. ob die marktführerschaft k+s für 2014 eine förderung nahe dem Limit ungestraft zugesteht, dürfte hauptsächlich von der Wiederbelebung des marktes abhängig sein.

zumindest ist es kaum denkbar, dass der Marktführer auf 60% seiner Kapazität herunterfährt, PCs ein drittel seiner Belegschaft entlässt, und die nr. 5 sich Anteil für Anteil einheimscht.

Einsparungen von ca. 150 mio euro in 2014:

die Einsparungen sind geplant und werden strikt vom managment eingefordert werden. immerhin decken die einsaprungen einen Preisverfall im kalibereich von 20 euro per t.

diese Einsparungen sind dringend notwendig, da das wechselkursverhältnis usd vs. euro (über 5% ungünstiger als in 2013) einen Großteil davon wieder egalisiert.

Erwartung neuer minen:

jensen ist derzeit auf slow motion tempo eingestellt. dieses jahr dürften die beiden schächte fertig durchteuft sein, und damit eine vernünftige Basis eines geplanten verweilstatus gegeben sein. man wird sicherlich mit der Fertigstellung der beiden schächte eher einen vernüftigen Verkaufspreis erzielen können, als mit halbfertigen, risikobehafteten teilfertigstellungen. ob man letztendlich einen küfer finden wird, ist fraglich.

interessant könnten die canadischen anrainer sein. ein fremdverkauf dürfte aus patriotischen eigeninteressen an dem Veto des staates sakatchewan`s, bzw. Canadas scheitern.

Vale dürfte es weiterhinh nicht gelingen einen vernünftigen preis für sein argentinienprojekt zu erzielen. somit sollte ein neuer Eigentümer nicht gefunden werden können.

China laos projekt.

derzeit wird von ersten kleinstmengen an förderungen berichtet. man kann davon ausgehen, dass die angestrebt Kapazität von ca. 5 mio t nicht erreicht und auch nicht angestrebt wird. die dort geförderten Qualitäten haben nicht die Berechtigung als Qualität bezeichnet zu werden, da die geförderte "masswe" auch nicht so hochwertigem mahnesiumreichen karnalite besteht -ähnliche Qualitäten befinden sich im gleichen kaliflöz in der Nachbarschaft zu Thailand (dortige förderungen wurden mittlererweile aufgegeben).

eurochen wird kommen, der 2. schacht wird dürfte nun ebenfalls fertiggestellt sein. hier wird man sicher in Wettbewerb genommen, da ein teil dieser förderungen für Westeuropa und Benelux vorgesehen ist.

bei derzeit weit fortgeschrittenen Explorern sieht man kaum realistische Chancen auf Eröffnung einer mine, fast alle projekt wurden auf Basis eines kalipreises von 500usd (bhp mit jensen auf 600sd) kalkuliert -hier wird die bereitschaft zu Finanzierung zunehmend unrealistischer. man sieht jedoch hin und wieder Aktivitäten chinesischer staatsfonds, die mit kleinstbeteiligungen an explorern versuchen übertriebene preisvorstellungen der Oligarchen im rahmen zu halten -wenn ihr übertreibt, werden wir selbst.....

meine pers. Einschätzung:

nach den derzeitigen Erkenntnissen und markteinschätzung hat sich die Situation gegenüber dem Zeitpunkt der zerstörung des russischen kartells etwas entspannt und die mortalitäten sind etwas transparenter geworden. die Absicht durch eine deutliche Verunsicherung des kalimarktes, mit stark eingebrochenen preisen, hat ihre Wirkung nicht verfehlt.

die russ. freunde reden wieder miteinander, Putin in nach wie vor der herrscher aller reusen und oberoligarch über knapp 50% der weltkaliproduktion. allen beteiligten wurde klar, daß man in Zukunft nur rentabel fördern kann, wenn sich eine OPEC ähnliche Interessengemeinschaft zumindest halbwegs einig ist. die von chinesen, als auch Indern (und Brasilianern ) provozierte Zerstörung des Oligopols wäre fast gelungen -aber eben nur fast!

k+s nimmt nach wie vor eine Sonderstellung im Bereich der namhaften kaliproduzenten ein.

auf der einen seite das ausgeliefert sein den dt. umweltanforderungen, den hohen löhnen der Mitarbeiter und überdurchscnittlich hohen energiekosten stehen andererseits hochqualifizierte Mitarbeiter, ein geordnetes Staatswesen, eine über 100jährige Tradition mit entsprechenden know how vorsprung und eine einzigartige vertriebsorganisation gegenüber.

zukünftige kurse soll sich jeder (nach seinen pers. Geschmack) selbst errechenen, darauf möchte ich verzichten.

quellen:

eigene Recherchen und ansichten des Pförtners:)

glück auf!

umbrellagirl

nein, stört mich wirklich nicht, da stören mich ganz andere postings!

ich wollte nur wissen, was du uns mit dem Chart sagen wolltest. hat ja sicher für dich eine bewandtnis gehabt,

bzw. du wolltest uns doch sicher auf etwas hinweisen, deshalb meine frage.

gruss umbrellagirl

bzw. du wolltest uns doch sicher auf etwas hinweisen, deshalb meine frage."""

hi Reitz,

also die Bewandtnis ist die das es ganz nett ist den chart im Kontext vor Augen zu haben,

denn es kann auch mal spaß machen die Vergangenheit zu erkunden. Ich dachte an Leser, die sich vielleicht einen bestimmten Zeitpunkt anschauen möchten , und da ist es von Vorteil , in all dem Text den "zugehörigen" Chart zu haben ohne den chart noch suchen zu müssen.

Im Grunde genommen war das meine Idee dahinter.

man Könnte am Ende der Woche oder des Monats das ganze mit einem Wochenchart bzw Monatschart noch abrunden.

LG

;)

Optionen

| Boardmail an "Pral" |

Wertpapier: K+S AG |

Besten Dank vor allem an reitz.

Da ich inhaltlich dem nicht annähernd etwas gleichwertiges hinzufügen könnte, eine Beobachtung eher kursmässiger Natur.

Hier wurde ja mehrfach auf den Widerstand bei 23.,70 E hingewiesen. Auch wenn ich mir wünschen würde, dass im Zuge des kleinen Verfalltags der Kurs gen diese Zielmarke zulaufen würde, sieht es erst mal nicht so aus. Ich finde es eigentlich etwas enttäuschend, dass selbst die 23,50 E in zweimaligen Anläufen nicht mal kurz touchiert wurden. Und heute siehts ja generell nach einem schwächeren Börsentag aus.

Ich denke, diiese Woche wird es wohl nichts mehr mit dem Test des Widerstands.

Meine einschätzung

Wenn wir den Tag über oder gleich 23, dann ist alles gut.

Schulss unter 22,50 bedeutet das letzte, aber aller letzte mögliche abtauchen noch diese woche bis auf 21,50.

Ab nächsten Montag tanzen bei K+S Bullen

Optionen

| Boardmail an "top anfänger" |

Wertpapier: K+S AG |

Aber DB hat mit währung handel sehr viel in der Zeit verdient. Ist das nicht ein wunderbares Zufall? ;-)

Optionen

| Boardmail an "top anfänger" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "konnoc" |

Wertpapier: K+S AG |

Du wirst doch der DB nicht unterstellen, Sie würden Kurse manipulieren, nur weil dies schon mehrfach nachgewiesen wurde, oder? Das wäre sicherlicht nicht nett.

Bestimmt gibt es eine "Analysensparte" die nicht wissen, was die "Handelssparte" gerade macht. Diese arbeiten also unabhängig voneinander... und ja, dies kann ich mir sogar vorstellen (ist oft bei großen Unternehmen so, unabhängig von der Branche).

Soll aber nur Spaß sein!

Optionen

| Boardmail an "Eventus" |

Wertpapier: K+S AG |

auf eine fruchtbare Zukunft...;)

Optionen

| Boardmail an "sonderbarer" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "konnoc" |

Wertpapier: K+S AG |

...denn ich hätte nach dem minus bei den Asiaten und dem

...Daxverlauf ein schlimmeres einbrechen des Kurses "erwartet"

...und es zeigt die SCHWÄCHE der HF´s die die Möglichkeit eines schwachen

Daxstartes nicht für einen Angriff genutzt haben...

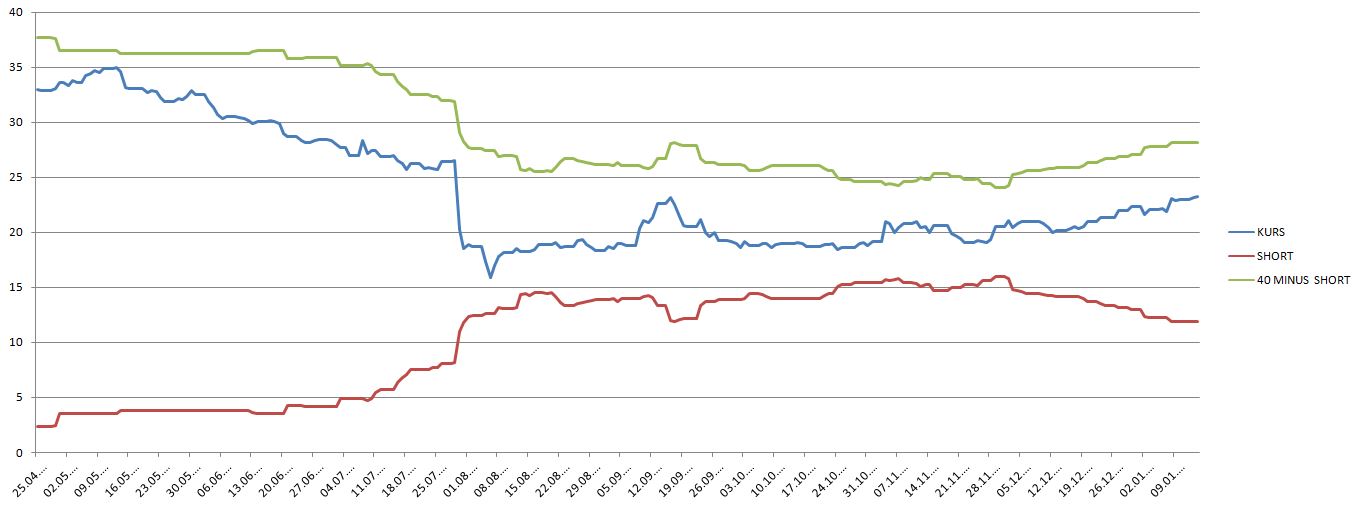

Seit dem 07.01. keine Meldungen mehr über Leerverkäufe...

...bei einem Stand von 10,17%

Angehängte Grafik:

kurs_zu_short.jpg (verkleinert auf 37%)

kurs_zu_short.jpg (verkleinert auf 37%)

Prochorows Verhältnis zum Kreml (Putin) war jedoch ausschlaggebend

Optionen

| Boardmail an "Pral" |

Wertpapier: K+S AG |

die Aktie ist heute stark unterwegs

ein wenig mehr Umsatz wünsche ich mir

mal schauen

Optionen

| Boardmail an "Pral" |

Wertpapier: K+S AG |

wären in den letzten 3 Wochen mehr puts über den Ladentisch gegangen,

hätten wir ein Kursziel von 30.

Bei der DB befassen sich ca. 3000 Leute mit Deriverate.Produkten, nur mal so am Rande.

Übrigens das Steckenpferd des Inders in London, wenn er nicht gerade den

Goldkurs manipuliert. er kam mit seinen Deriveraten-erfolgen groß raus bei DB,

und welche leistungserbringung bekommt man von dir? KEINE! dein streben ist IDENTISCH dem streben aller anderer...make money! ich will dein geld, du wilst mein geld. so einfach ist boerse. willst du dies nicht, ... was willst du dann im "tradingbusiness"???

das sich das ein normaler Mensch gar nicht mehr vorstellen kann,

wäre aber ein Standard-szenario, auf das alle setzen

Das dann aber nicht wie gewohnt manipuliert werden kann,

weil ein plötzliches Natur-ereignis einen Strich durch die Rechnung macht.

und auf einen schlag sehr viele Dreriverate "recht" hätten.

Alain greenspan warnte immer davor, das "unkontrollierbare" Geschehnisse diese

Welt aus den Angeln heben können mit einer Katastrophe der Finanzmärkte

Natur-ereignisse oder Katastrophen sind eben nicht planbar, jeder ist live dabei und hat den selben Nachrichtenstand, schlecht für Manipulatoren