S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Er kann ja privat wieder aufstocken ;)

Operativ bin ich mit Kontron sehr zufrieden, steigende Margen und top Auftragslage ... ab Januar dürfte der Markt sich wieder darauf konzentrieren.

Schönes WE

Grosso wird früher oder später weiter veräußern. Interessant wird sein, wer einsteigt.

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Jede nicht strategische Anlage, also auch die von grosso tec, lässt sich auf die Formel runterbrechen: Billig kaufen, teuer kaufen. Also wird grosso Tec weiter verkaufen. Interessant wird sein, wer einsteigt und damit glaubt der Kurs werde weiter steigen.

Hier der Auszug aus dem Aktionär:

"Die Verkaufsmotivation liegt im Wesentlichen in der Finanzierungsstruktur der damaligen Insiderkäufe begründet. Der Ankauf erfolgte zu rund 50 Prozent mit Eigen- und zu rund 50 Prozent mit Fremdkapital. Der Kredit wird im ersten Halbjahr 2024 fällig. Vor allem aber ergab sich durch den signifikanten Anstieg der Zinsen eine enorme Zinsbelastung von 8 Prozent auf rund 25 Millionen Euro. Daher hat sich zur Vermeidung weiterer Zinsbelastungen der Vorstand der grosso tec dazu entschieden, ein Million der bisher 2,81 Millionen Aktien umzuplatzieren und den Fremdkapitalanteil zurückzuführen. Die Platzierung der Aktien erfolgte dem Vernehmen nach reibungslos und traf auf ein hohes Investoreninteresse.

„Die grosso tec hat für den Eigenkapitalanteil in absehbarer Zeit keine weitere Veräußerungsabsicht, ich bin nach wie vor uneingeschränkt vom Potenzial von Kontron überzeugt“, sagt Hannes Niederhauser gegenüber dem AKTIONÄR. Interessant zu wissen: Niederhauser bezieht als CEO kein Gehalt, er partizipiert weiterhin ausschließlich als Aktionär mit einem Anteil von über 5 Prozent des Aktienkapitals vom Erfolg von Kontron."

Wobei die Aussage, dass er kein Gehalt erhält falsch ist, er erhält wenig Festgehalt und einen variablen Anteil, der in 2022 in Optionen bezahlt wurde, in der Summe rd. 1 Mrd € in 2022. (Quelle GB 2022 Kontron AG)

Es wäre sauberer, wenn HN diese Transaktionen privat machen würde und nicht über grossotec, wo er nur rd. 47,5 % hält. Er kann ja jederzeit privat Aktien ohne grosso zurückkaufen. Das wäre ein Zeichen, das ARP wird nur aus "unserem" Firmenkapital rausgezogen und fehlt dann an anderer Stelle, wie z.B. Abbau der Kredite.

Wenn ich es richtig erinnere ist der Hauptteil die Schuldverschreibung, die im April refinanziert werden muss. Entweder durch Neuauflage oder durch Wandelschuldverschreibung. Da wir die Konditionen und die Zinssätze nicht kennen ist es doch aktuell doch müßig zu spekulieren was mehr Sinn macht, ARP oder Schulden tilgen. Wir kennen auch nicht die exakte Cash-Planung für 2024 und 25.

Und ich bin auch ganz bei Bill, es war immer klar, dass Grossetec aussteigen wird, aber das wird davon abhängen, wen man findet der die Anteile übernimmt. Diese sukzessive ohne Kommentar auf den Markt zu werfen wird vermutlich nicht passieren, da das das Ziel von Kursen über 30 (OS!) ab 2025 gefährden könnte. Man sieht ja wie die Reaktion einzelner Anleger ist. Ich bin mal gespannt wie lange dieses "beleidigt sein" noch anhält. Ohne den Grossotec Verkauf hätte ich erwartet, dass wir bei DAX Höchstständen schon an die ARP Grenze von 23 herangelaufen wären.

Viele zweifeln sogar die Aufträge und Bilanzen an. Shortquote weit über 6 %. Keiner weiß genau, was sich unter 0,5 % genau abspielt.

https://shortsell.nl/short/S&T

Ich stelle mich ab dem 15.1 auf signifikante Kurssteigerungen ein. An dem Tag dürfte die Prognose für das nächste Jahr veröffentlicht werden. Ich gehe von mindestens 90 Mio. Nettogewinn aus.

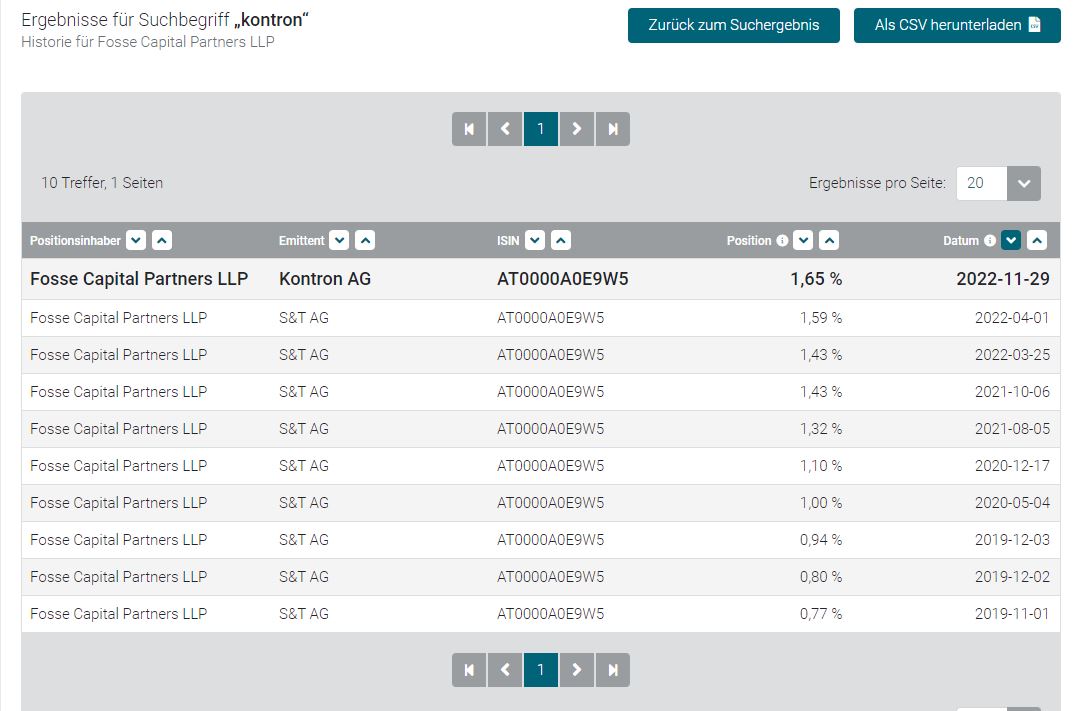

Im Bundesanzeiger kann ich bis auf eine alte Position aus 2022 nichts entdecken.

Tendiere eher zu Bills Vermutung, dass hier versucht wird negative Stimmung ohne korrekte Fakten zu machen. Das Verhalten der asozialen Medien macht leider auch vor der Börse keinen Halt.

Also nenne bitte belastbare Fakten oder du musst akzeptieren dass deine Beiträge eher unter "fake" abgebucht werden.

Angehängte Grafik:

bundesanzeiger_11.jpg (verkleinert auf 47%)

bundesanzeiger_11.jpg (verkleinert auf 47%)

0.23% BlackRock Investment Management

0.47% ELEVA CAPITAL

1.65% Fosse Capital Partners

0.48% J.P. Morgan Asset Management

0.39% Otus Capital Management

§

0.68% Park West Asset Management

0.56% Rye Bay Capital

0.48% Valiant Capital Management

shortsell.ne

Ich war allerdings damals sowohl bei Jumtec als auch bei Kontron Aktionär.

Meine kritischen Beiträge, auch zu HN, enthalten aber keine Fehlinformationen wie deine Aussage: "Viele zweifeln sogar die Aufträge und Bilanzen an."

Mit derAussage von HN ist klar, dass mind. 400.000 weitere Aktien (aktueller FK Anteil) wohl schon in Kürze verkauft werden. Nur der EK Anteil wird in absehbarer Zeit nicht verkauft, mittelfristig wohl auch.

"„Die grosso tec hat für den Eigenkapitalanteil in absehbarer Zeit keine weitere Veräußerungsabsicht, ich bin nach wie vor uneingeschränkt vom Potenzial von Kontron überzeugt“, sagt Hannes Niederhauser gegenüber dem AKTIONÄR."

Auch diese hätten davon ausgehen können, dass der Wert ihrer - nun verkauften - Aktien und auch der noch im Bestand befindlichen bei 23 Euro und somit rund 10% höher gestanden hätten, wenn man den Teilverkauf nicht vorgenommen hätte.

Abgesehen davon, dass ich mich als Aktionär durch derartige Paketverkäufe ins Gesicht getreten fühle, halt ich es auch nicht für schlau. Nur um einen Kredit der nun mit 5% statt mit 1% hätte fortgefürt werden sollen nicht zu bedienen?

Der Performance und Vertrauensverlust löst doch auch im Eigenbestand einen viel größeren Schaden an und es wäre ein "Jahreszins" von 5% gewesen.

Wieso also schon wieder ein so unrationelles und gegenüber Aktionären unfaires Verhalten?

Wenn man ausser den Aktiengewinnen kein "richtiges" Gehalt bezieht, dann soll man doch lieber diese Komponente anpassen, statt immer wieder den Markt mit derartigen Tiefschlägen ins Mißtrauen und Unmut zu stürzen.

Wenn jetzt noch eine kapitalverwässernde Maßnahme kommt, dann haben wir den nächsten Rückschlag.

Geld genug wäre doch wohl da, um die Schulden auch so abzulösen. Es dürfte ja auch aktuell wieder Cash hinzu gekommen sein.

Oder haben die LVs doch Recht und der Cash ist nur "schöngerechnet"?

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Oder haben die LVs doch Recht und der Cash ist nur "schöngerechnet"?

Welche Kapitalmaßnahmen?? m.E. reine Spekulation

..................................................................................................................

Bitte Fakten liefern oder besser nicht schreiben. Solche bonmots sind exakt der Grund warum der Kurs sich erst wieder nach oben bewegen wird, wenn die Spekulanten und Kurzfristrader, die genau auf solche Unsicherheitsphasen warten, fertig sind und der "Boden" der aktuellen Korrektur erreicht ist. Die Gründe des Verkaufs sind trotz der "Erklärung gg dem Aktionär nicht transparent und müssen es auch nicht sein. Es ist die Privatsache von Grossnigg und Niederhauser, wann sie ihre Gewinne realisieren.

Vielleicht kann das einer der Anwesenden der dort gewesen ist besser erläutern ich weiß dass einige aus dem Forum unter den Teilnehmern gewesen sein dürften und diese können vermutlich mehr dazu sagen.

Das ist eine reine Privatsache ist ob wann und warum grosnik und Hannes ihre Aktien verkaufen ist ja wirklich sehr lieb und nett von dir man könnte fast denken du bist deren Anwalt.

Ich frage mich ob nicht zunächst einmal die verliegen Verbindlichkeiten Anfang nächsten Jahres aus dem Cash abgelöst werden sollten um die Unruhe aus etwaigen Überlegungen zu nehmen und dann sieht man weiter.

Genügend Möglichkeiten für weitere Übernahmen hätte man so oder so und es ist ja auch angeblich signifikanter Cash der jedes Jahr hinzu kommt ohnehin vorhanden und aus eigenen Kräften zu wachsen ist auch keine schlechte Idee nachdem man ja nun schon so einiges übernommen hat.

Es sei denn es gelingt wirklich mal ein großer Schlag aber nur um darauf vorbereitet zu sein auf Tagesgeld liegen zu lassen macht ja auch keinen Sinn und dafür einen noch teureres Konstrukt ins Leben zu rufen.

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Es wir immer wieder Rücksetzer und Korrekturen geben

Aber ich gebe Dir insofern Recht, dass man einkalkulieren sollte, dass auch die anderen 400K FK basierten Aktien verkauft werden, vielleicht um ca 23€??.

Optionen

| Boardmail an "IchWeißNix" |

Wertpapier: Kontron AG |

Ich halte es trotzdem für falsch mit FK auf Kontron zu setzen als CEO, wo er meldepflichtig ist. Sonst ist es natürlich positiv, dass er so massiv auf seine Firma setzt.

Der HN ist schon "ne coole Socke", ein Technikliebhaber wie ich es auch bin. HN ist pfiffig und ich glaube das Kontron ein IoT Leader oder evtl. sogar DER IoT Leader wird.

./ 2022 wurde der IT-Bereich in einem schwierigen Umfeld verkauft

./ 2023

-- bringt ergebnisseitig das beste Ergebnis der Unternehmensgeschichte (dies bereits im Jahr 1 nach dem Verkauf des profitableren Bereiches im Service-Geschäft)

-- Rekordauftragsstand und Rekord an designwins

-- derzeit 4 Akquisitionen geclosed

./ 2024

-- weitere Steigerung des Ergebnisses (gehe von einer guidance (15.01.2024) von 90 Mio aus - damit hat man Potenzial diese im Laufe des Jahres zu erhöhen)

-- GC kommt früher als später im 1. HJ 2024 (believe me...)

Ich habe nochmals meinen Anteil aufgestockt - wird werden 2024 viel Freude haben

Klar sind die großen Übernahmen bisher ausgeblieben. Hier geht für mich aber Erfolg vor Geschwindigkeit und die aktuelle Marktlage läuft bisher ja auch eher für die Käufer.

Einen Wechsel von HN in den AR würde ich aktuell nur sehr ungern sehen.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Kontron AG |