S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Seite 106 von 205 Neuester Beitrag: 11.11.24 20:42 | ||||

| Eröffnet am: | 14.08.09 13:47 | von: jocyx | Anzahl Beiträge: | 6.113 |

| Neuester Beitrag: | 11.11.24 20:42 | von: Noobstyler | Leser gesamt: | 1.499.639 |

| Forum: | Hot-Stocks | Leser heute: | 305 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 104 | 105 | | 107 | 108 | ... 205 > | ||||

Kontron plant für 2025 ein Ebitda von 260 Mio, x 15, wäre roundabout 4 Mrd., also knapp der vierfache Kurs von heute...

https://www.wallstreet-online.de/nachricht/...n-stiftung-unterstuetzt

https://www.pressetext.com/news/20230424012

Die Tage mit 0 Stück dürften mit der Einberufung der HV vom 21.4.2023 zusammenhängen um die Anzahl der eigene Aktien die Tage zuvor nicht zu verändern.

Zumindest wurde am Freitag das Volumen deutlich erhöht.

Vielleicht etwas für die Vision 2030

Eine Voraussetzung für eine Bewertung von z.B. 3-4 Mrd. Euro ist natürlich erstmal, daß die Ziele 2025 erreicht werden. Wenn dies gelänge, wäre eine weitere Voraussetzung-Vertrauen in das Management- quasi automatisch erfüllt oder sogar übererfüllt...

Hier besteht noch Restrukturierungspotential, auch wenn mit der IT-SPARTE der größte Brocken überwiegend abgestoßen ist.

Meines Erachtens wahrscheinlich für die Schwäche des Kurses in der letzten Woche mitverantwortlich.

@Bill

Advantech als anerkannter und entsprechend bewerteter IOT-Pure-Play hat natürlich auch Hardware wie Motherboards, Embedded Pcs etc. im Angebot; Zitat von der Homepage:"Unser umfassendes Angebot an Peripheriegeräten befreit Kunden von Sorgen über Kompatibilitäts- und Langlebigkeitsprobleme".

Von Analysten, Kommentatoren, Kunden von Kontron wird der klare Focus auf IOT/5G wahrgenommen (Peripheriegeräte gehören wohl zu einem guten IOT-Anbieter dazu)und der Anteil von niedrigmargigen Bereichen soll immer kleiner werden.

Ich nehme also an, daß Kontron 2025 ähnlich wie Advantech als Pure IOT/5G- Play gesehen wird.

Zugekauft.

Da freut sich das Anleger Herz!:)

Kontron sollte das weiter Beschleunigen denn meine Aktien werden noch mehr Wert dadurch.

Obwohl Sie bereit sind 20 zu Zahlen verschenken Anleger hier bares Geld und helfen uns damit mehr Kohle zu machen. Da freut sich das Anleger Herz nochmals!:)

Der Ausblick ist gut, der Profit wächst, das KGV und der KBV nimmt ab. Na, wer Warten kann sollte Warten!

Irgendwie habe ich so ein komisches Gefühl, dass es hier eine Kapitalerhöhung im Rahmen des Game Changer Deals geben könnte (weil der GC evtl eine Nummer größer wird als erwartet) und der Kontron-Kurs von den potentiellen Zeichnern erst noch auf den richtigen (tiefen) Preis gebracht werden muss. Entsprechendes würde bei einer Übernahme von ENN gelten und der sofortigen Verwendung der knapp 30% Kontron Aktien, deren Wert dann ja für die möglichen Erwerber (Google/Foxconn?) nicht zu hoch sein dürfte.

Ich glaube, operativ wird Kontron seinen (guten) Weg gehen. Was man leider aber bemängeln muss, ich die nicht erfolgreiche Kapitalmarktkommunikation der letzten Jahre. Es entstehen immer wieder neue Unsicherheiten, die bei einem kontinuierlichen News-Flow eigentlich nicht erforderlich wären. Z.B. wäre es doch problemlos möglich gewesen, die Zahlung von Vinci Ende März dem Kapitalmarkt kurz mitzuteilen und zum Ausdruck zu bringen, dass alles läuft. Auch gab es nunmehr seit geraumer Zeit kein Interview etc mehr mit HN, die er früher öfter gemacht hatte und vertieften Einblick gegeben hatte.

Ich hoffe jedoch stark, dass man die anstehende GC-Akquisition dem Kapitalmarkt überzeugend beschreibt, dass hier ganz klar und schnell von Anfang an deutlich wird, dass die Chancen die Risiken deutlich überwiegen. Erst wenn der Kapitalmarkt davon überzeugt ist, wird der Kurs auch nachhaltig steigen. Hoffentlich gibt es dann auch wieder neben den ganzen Road Shows verstärkte IR-Arbeit, an welcher zugleich auch die Privatinvestoren teilhaben können.

1. Wurde m.E. nie von HN jemals thematisiert

2. Würde die publizierte Planung (Siehe #2611) über den Haufen werfen. Kann man sich eigentlich nicht leisten. Es sind wohl 250 Mio für 2023 geplant.

Amiral hat um 15,4€ aufgestockt am 21.01.2022 von 4,13% auf 5,24%.

Wenn ich sehe wie die Fonds ganz allgemein hin und her zocken, dass könnte das auch eine ganz simple Gewinnmitnahme sein, wenn der Fonds anderweitig Geld braucht.

Aus meiner Sicht kein Grund Öl ins Feuer zu gießen.

Die Kapitalmarktkommunikation hat aber definitiv Luft nach oben. Das steht im Widerspruch zu dem was nach dem Frazer Perring Desaster angekündigt wurde.

Aber klar, kann auch mal andersrum sein.

Angehängte Grafik:

screenshot_20230425_133820_samsung_notes.jpg (verkleinert auf 47%)

screenshot_20230425_133820_samsung_notes.jpg (verkleinert auf 47%)

Das sieht der Markt wohl etwas anders.

-----------------

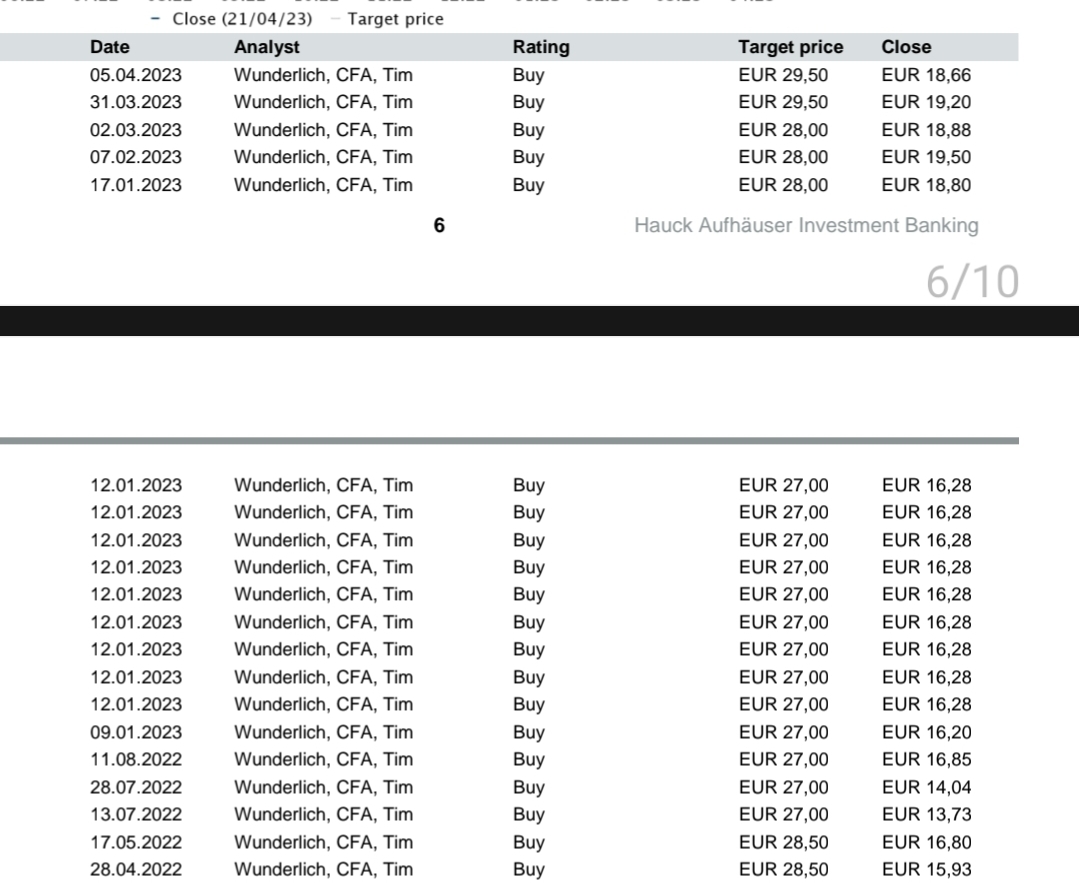

HAMBURG (dpa-AFX Analyser) - Hauck Aufhäuser Investment Banking hat die Einstufung für Kontron auf "Buy" mit einem Kursziel von 29,50 Euro belassen. Der Nachrichtenfluss rund um den IT-Dienstleister dürfte positiv bleiben, schrieb Analyst Tim Wunderlich in einer am Dienstag vorliegenden Studie vor den Zahlen für das erste Quartal. Die jüngst erhöhte Prognose für den Überschuss in diesem Jahr sei wohl nach wie vor als konservativ anzusehen. Kontron sei derzeit ein guter Wert fürs Depot./ajx/mis Veröffentlichung der Original-Studie: 24.04.2023 / 21:31 / MESZ Erstmalige Weitergabe der Original-Studie: 25.04.2023 / 07:57 / MESZ

Und wenn ich mir den Kursverlauf und die Mengen von heute ansehe, dann vermute ich, dass Amiral weiter reduziert.

Ich befürchte, wir werden auch nach den Ergebnissen Anfang Mai noch keinen signifikanten und nachhaltigen Kursanstieg sehen.

Das gleiche gilt bezüglich etwaiger Übernahmeverkündigungen.

Solange nicht institutionelle Investoren die Aktie im nennenswerten Umfang wieder entdecken wird sich dies m.M. nach auch nicht ändern.

Voraussetzung dafür sich mehrere Quartale mit starken Ergebnisse, da es für Kontron keinen Vertrauensvorschuss mehr gibt.

Ich stelle mich darauf ein, dass vor 2024 kein Kursfeuerwerk (> 20%) stattfinden wird.

Das mag auch Spieler wie Amiral dazu veranlassen, die Position zu reduzieren.

Würde mich freuen, wenn ich mich irre.