100 % Anstieg binnen 12 Monaten ab jetzt

was ich gut finde, ist, dassman hier die postings nicht einfach nach löschung entfernt, als sei nie was da gewesen! diese frechheit besitzen nur die abgedrehten und stasi-MODs bei Wallstreet-Online!

finde ich fair und deckt sich mit meiner vorstellung von demokratie und überblick!

s.

Damals hat Brucherseifer davon gesprochen, die nächstkleineren Firmen der Branche, Carphone Warehouse/The Phone House und Telco als Übernahmeziel zu sehen!

"Wir haben bereits Gespräche geführt, im Moment gibt es aber keine Verkaufsbereitschaft", so Brucherseifer

http://www.wams.de/data/2004/09/19/334735.html

Was macht denn nun der Brucherseifer ? Über 1/4 Jahr ist er nicht mehr im Vorstand und man hört gar nichts mehr von ihm!

Kann dem nicht frühmorgens mal einer auflauern und hinterher fahren mannohmann... Der sitzt bestimmt nicht zu Hause und frisst sich den Wanst gerammelte voll! Wollte er sich nicht neuen Tätigkeiten widmen? Ich werde noch ganz wuschig mit meinen Überlegungen...

s.

aber wieso sehen das die investoren und fonds nicht ? mit so einem unternehmen wie drillisch ist doch noch eine ganze menge geld zu verdienen ! ein kurs von 4 euro ist doch genau so lächerlich wie die damit zusammen hängende bewertung der kunden.

viele deutsche aktien sind ja billig wie nie zuvor ,so mal die ganzen (drillisch eingeschlossen) unternehmen besser da stehen wie in den boom jahren. drillisch hat ja auch schon nachhaltig gezeigt das sie auf einem kerngesunden wachstumskurs sind.mir ist deshalb die derzeitgige bewertung ein echtes rätsel.

-dividende

-aktienrückkauf (fast jedes jahr)

-jeden monat 1-2 mio cash

-keine schulden

-eigene software schmiede

-eventl. sonderausschüttung

-Provider Verträge nun in allen Netzen

-eigene billig marke (simply)

-tec dax fantasie

usw. usw..........

bleibt also die frage nach dem warum ?

warum ist drillisch und deren kunden so lächerlich bewertet ?

Grüße

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

Kauf : XETRA 10,39 16.08.04 4.000,00

Aktie 29.07.05 17:35 EUR 20,60 7.931,00

+3.931,00 +98,28 %

ich muss schon sagen bei mob bin ich gut eingestiegen,allerdings mit zu wenig kapital (sollte ja eigentlich auch nur ne zocker positon werden :)

aber ich halte mein risiko in dem fall eben gern etwas geringer und streue dafür lieber.

hätte wäre wenn, wäre ich jetzt reich :)

egal: sollte drillisch mal einen ählichen verlauf nehmen wie mob brauch ich sicher nicht

mehr arbeiten zu gehen.

es ist aber erstaunlich was mob für einen verlauf binnen 1 jahres vollbracht hat.

drillisch sollte spätestens nächstes jahr diesem trend folgen denn drillisch

steht sicher nicht schlechter da als mob. (ich freu mich heute schon)

-warum ich euch das zeige: man sieht ja das selbst in einer wachstums "schlechten brance" gewinne zu erziehlen sind :)

wartet mal ab ,wenn drillisch im tec dax ist. (das wird ein fest)

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

viel nachhole potential :) sehe ich

grüße

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

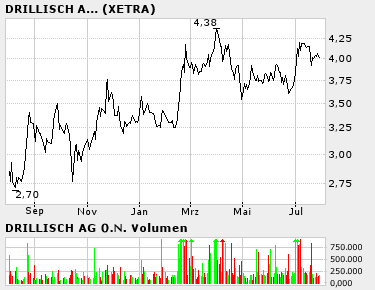

Angehängte Grafik:

bigchart.png

bigchart.png

Ruf die doch einer mal an und sage denen bei Permira, dass sie noch Drillisch kaufen sollen, dann haben sie ein gutes Standbein in Deutschland mit den beiden zusammen und in Österreich schnappen sie der Deutschen Telekom die Telering weg und kreieren einen europäischen Player - das wäre das Salz in meiner Suppe :-))

Guten Appetit

Hope

Der teure Freund der Telekom

Es gibt wohl nur wenige Menschen auf der Welt, die ein Unternehmen so viel Geld gekostet haben wie John Stanton die Deutsche Telekom. Für 40 Milliarden Euro verkaufte der Amerikaner 2001 den US-Mobilfunkanbieter Voice-stream an den Bonner Konzern. Nun sieht alles danach aus, als würde die Telekom ihrem Geschäftsfreund erneut ein lukratives Angebot unterbreiten: Für 1,3 Milliarden Euro, heißt es in Österreichs Presse, wolle die Telekom den viertgrößten Mobilfunknetzbetreiber des Alpenlandes, Telering, kaufen. Telering ist eine Tochter von Western Wireless, der zweiten Mobilfunkfirma Stantons, die der Amerikaner auch nach dem Verkauf von Voicestream unverdrossen weiter betrieben hat.

1,3 Milliarden Euro ist viel Geld für ein Unternehmen, das nur 1,1 Millionen Handy-Kunden zählt. Der Preis zeigt, dass Stanton bisher immer gewusst hat, wie er der Telekom Geld aus der Tasche ziehen kann. Kaum war nämlich der Voicestream-Verkauf perfekt, schluckte Western Wireless Telering - und machte damit der Telekom-Tochter T-Mobile Austria alle Gewinnkalkulationen zunichte. Mit einer Billigpreisstrategie griff Stanton an. So berechnet Telering zur Freude seiner Kunden für netzinterne Handy-Gespräche pro Minute nur einen Cent. Mit einem Kauf von Telering würde die Telekom also vor allem einen lästigen Konkurrenten mit lästig-niedrigen Preisen eliminieren.

Doch ob Telering das letzte Objekt wäre, was Stanton der Telekom andienen könnte, ist nicht ausgemacht. Der gewiefte Mobilfunkunternehmer hat nämlich gerade Western Wireless gegen Cash und Aktien im Wert von 4,5 Milliarden Dollar an den US-Konkurrenten Alltel verkauft. Aus der Verschmelzung beider Firmen entsteht der fünftgrößte Mobilfunkanbieter der USA.

Alltel ist damit der Nummer vier auf dem Markt, der Telekom-Tochter T-Mobile USA, auf den Fersen. Beide Unternehmen hätten gemeinsam sicher bessere Chancen, gegen die starke Konkurrenz zu bestehen. Aber dass John Stanton deswegen nochmals bei Telekom-Chef Kai-Uwe Ricke anrufen könnte, ist pure Spekulation.

Das lasse ich mal unkommentiert (bzgl. Preis pro Kunde etc.)

Gruss

TecNicker

Es zeigt aber wieder auf, welche gewaltige Summen gezahlt werden, um Kunden zu gewinnen bzw. dem Mitbewerber wegzuschnappen...

Wäre ja interessant zu wissen, welche Heiratsanträge an die Griechen bereits herangetragen wurden...

Juche

Einstufung: Erhöht auf " Overweight" (" Underweight" )

Die Analysten von J.P. Morgan (JPM) erhöhen ihre Einstufung für die

Telekommunikationsbranche, da die Zeit der " gedrosselten" Entwicklung

abgeschlossen sei. Daher sei das derzeitige Kurs-Gewinn-Verhältnis von 13,7 im

Vergleich zum defensiven und stabilen Versorgungsssektor mit einem

Kurs-Gewinn-Verhältnis von 14,3 günstig. Die Änderung der Gewichtung wird auch

durch zu erwartende steigende Cash-Flows begründet, die vor allem durch Senkung

der Fremdkapitalquote, moderaten Investitionsaufwendungen und Konsolidierung in

der Vergangenheit erreicht worden seien. Dadurch erwarten die Analysten

steigende Dividenden und überschüssige Barmittel. J.P. Morgan favorisiert SBC

und Sprint auf dem US-Markt und Telefonica auf dem europäischen Markt.

DJG/sug/raz

11.871 4,000 4,050 6.948

3.174 3,990 4,060 300

3.000 3,980 4,080 950

1.000 3,960 4,090 5.250

1.000 3,950 4,100 6.400

2.000 3,920 4,110 4.000

2.000 3,910 4,120 1.012

9.040 3,900 4,130 2.500

2.000 3,890 4,140 5.000

3.120 3,870 4,150 800

nur 27.412 Aktien (Kurs 4,017) zurückgekauft - bisher insgesamt

123.434 Aktien seit dem 01. Juli 05.

Optionen

| Boardmail an "CK2004" |

Wertpapier: 1&1 AG |

Der Sommer geht vorüber und die Leute rechnen Kursziele hoch und höher mit Hilfe einer JP Morgan Empfehlung.

JPM kennt Drillisch garnicht und hat im Fokus ganz andere Aktien.

Hier werden so viele Hoffnungen hochgerechnet, ob das mal gut geht?

Wäre ich nicht von der Bilanz 2004 und Q1 2005 überzeugt würde ich mich verabschieden. €5,50 und dann €7 und bald schon die €10????

Von was träumen die Leute tagsüber

Zweifelend sage ich Salut

Hope

...aber sind solche Träume nicht normal?Sobald keine Meldung kommt malt sich jeder seine (Drillisch)Zukunft selbst...nur manchmal kommt es anders.

Optionen

| Boardmail an "Franke" |

Wertpapier: 1&1 AG |

Aber letztendlich habens die mods einfach schwer, weil die echt nicht überall alles lesen können. Immer cool bleiben, das wichtigste ist: Man hat selber die richtigen Werte.....

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: 1&1 AG |

es wird jedenfalls spannend...

Hope: natürlich wird JPM kaum Drillisch kennen; die haben ja die Telekommunikationsbranche insgesamt von untergewichten auf übergewichten hochgestuft, da eben eine Unterbewertung im Vergleich zum defensiven und stabilen Versorgungsssektor festgestellt wurde.

und KGV 14 würde bei einem voraussichtlichen Gewinn von ca. 50 Cent bei Drillisch eben einen Kurs von ca. 7 Euro bedeuten..

schönen Tag mit

SIMply - the BEST!

Juche

juche, vergiss den tec für 2005 !!!

grüsse

s.

wissen die schon mehr ;-)

das schreit nach Ausbruch in den nächsten Stunden!

ev. noch mit vorausgehendem SL-fishing...

Ohne den Drive durch Aktienrückkäufe wird Drillisch dann wohl die TecDax Aufnahme verschlummern.

Gruß

Optionen

| Boardmail an "Mr.Fresh" |

Wertpapier: 1&1 AG |